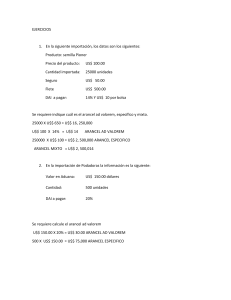

Tipos de aranceles Uno de los principales fines de las aduanas es liquidar y recaudar los derechos, impuestos y tasas sobre las mercancías importadas, realizándose con la anuencia y con los programas de cómputo de la Secretaria de Hacienda y Crédito Público (SHCP), el Sistema de Administración Tributaria (SAT) y en las instalaciones de la aduana. Estos son calculados, por los agentes aduanales autorizados que son expertos en la materia. En la aduana se determinan los impuestos al comercio exterior en nombre del importador y se hace de manera provisional, ya que los aranceles a pagar, el tratado o convenio a aplicar o la tasa exenta a utilizar, nace la facultad de la autoridad fiscal de aceptarlo en reserva de verificarlo varias veces durante la vida fiscal de la operación. De conformidad con la Ley Aduanera en vigor en el capitulo IV “Determinación y pago” artículo 80 que manifiesta: “Los impuestos al comercio exterior se determinaran aplicando a la base gravable determinada en los términos de las secciones primera y segunda del capitulo III, del presente titulo, respectivamente, la cuota que corresponda conforme a la clasificación arancelaria de las mercancías.” Es decir, sobre el valor en aduanas aplicando el arancel de conformidad con su clasificación arancelaria, por lo tanto los aranceles son los impuestos al comercio exterior más comunes de los cuales podemos identificar: I. Ad-valorem, cuando se expresen en términos porcentuales del valor en aduana de la mercancía; Sección: XIV Perlas naturales o cultivadas, piedras preciosas o semipreciosas, metales preciosos, chapados de metal precioso (plaqué) y manufacturas de estas materias; bisutería; monedas. Capítulo: 71 Perlas naturales o cultivadas, piedras preciosas o semipreciosas, metales preciosos, chapados de metal precioso (plaqué) y manufacturas de estas materias; bisutería; monedas. Partida: 7117 Bisutería. De metal común, incluso plateado, dorado o platinado. Subpartida: 711711 Gemelos y pasadores similares. Fracción: 71171101 Gemelos y pasadores similares. . Frontera Resto del Territorio UM: Kg Arancel IVA Importación 20* 15% Exportación Ex. 0% II. Franja Arancel Nota 1 Región IVA Arancel Nota 1 . IVA 10% 0% ISAN IEPS . . Específicos, cuando se expresen en términos monetarios por unidad de medida; y El arancel específico (AE), de las fracciones arancelarias de la Tarifa de la LIGIE relativas al azúcar, expresado en dólares de los Estados Unidos de América por kilogramo, será el siguiente: CÓDIGO 1701.11.01 DESCRIPCIÓN Unidad IMPUESTO IMP. EXP. Azúcar cuyo contenido en peso de sacarosa, en estado seco, tenga una polarización igual o superior a 99.4 pero inferior a 99.5 grados. Kg 0.338 Ex. Azúcar cuyo contenido en peso de sacarosa, en estado seco, tenga una polarización igual o superior a 96 pero inferior a 99.4 grados. Kg 0.338 Ex. Azúcar cuyo contenido en peso de sacarosa, en estado seco, tenga una polarización inferior a 96 grados. Kg 0.338 Ex. Azúcar cuyo contenido en peso de sacarosa, en estado seco, tenga una polarización igual o superior a 99.4 pero inferior a 99.5 grados. Kg 0.36 Ex. Azúcar cuyo contenido en peso de sacarosa, en estado seco, tenga una polarización igual o superior a 96 pero inferior a 99.4 grados. Kg 0.36 Ex. Azúcar cuyo contenido en peso de sacarosa, en estado seco, tenga una polarización inferior a 96 grados. Kg 0.36 Ex. 1701.91.01 Con adición de aromatizante o colorante. Kg 0.36 EX. 1701.99.01 Azúcar cuyo contenido en peso de sacarosa, en estado seco, tenga una polarización igual o superior a 99.5 pero inferior a 99.7 grados. Kg 0.36 Ex. Azúcar cuyo contenido en peso de sacarosa, en estado seco, tenga una polarización igual o Kg 0.36 Ex. 1701.11.02 1701.11.03 1701.12.01 1701.12.02 1701.12.03 1701.99.02 superior a 99.7 pero inferior a 99.9 grados. 1701.99.99 Los demás. Kg 0.36 Ex. 1702.90.01 Azúcar líquida refinada y azúcar invertido. Kg .39586 Ex. 1806.10.01 Con un contenido de azúcar igual o superior al 90%, en peso. Kg 0.36 Ex. Jarabes aromatizados o con adición de colorantes. Kg 0.36 Ex. 2106.90.05 III. Mixtos, cuando se trate de la combinación de los dos anteriores. El arancel mixto (AMX) de las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, que estará integrado por la suma de los resultados de aplicar el arancel ad-valorem al valor en aduana de la mercancía y el arancel específico, será el siguiente: CÓDIGO DESCRIPCIÓN Unidad IMPUESTO IMP. EXP. 0402.10.99 Las demás Kg 10%+AE Ex. 0402.29.99 Las demás. Kg 20%+AE Ex. 0402.99.01 Leche condensada. Kg 15%+AE Ex. 0402.99.99 Las demás. Kg 20%+AE Ex. 0404.10.99 Los demás. Kg 10%+AE Ex. 0405.20.01 Pastas lácteas para untar. Kg 20%+AE Ex. El arancel específico varía según los criterios de la Secretaria de Economía. Según el artículo 12 de la Ley de Comercio Exterior. Que pueden tomar las siguientes modalidades: I. Arancel-cupo, cuando se establezca un nivel arancelario para cierta cantidad o valor de mercancías exportadas o importadas, y una tasa diferente a las exportaciones o importaciones de esas mercancías que excedan ese monto. El arancel-cupo, aplicable a las fracciones arancelarias de la tarifa de la Ley de los Impuestos Generales de Importación y de Exportación que a continuación se indican, dentro del contingente mínimo para importar, exenta de arancel, leche en polvo originaria de los países miembros de la Organización Mundial de Comercio, conforme a lo dispuesto en la lista LXXVII, cuando el importador cuente con certificado de cupo expedido por la Secretaría de Economía, será el siguiente: CÓDIGO DESCRIPCIÓN Unidad IMPUESTO IMP. EXP. 0402.10.01 Leche en polvo o en pastillas. Kg Ex. No aplica 0402.21.01 Leche en polvo o en pastillas. Kg Ex. No aplica Es decir, se emite una convocatoria para adjudicaciones y el que tiene mejor nivel empresarial o uso, obtiene un permiso de la secretaría de economía para poder importar con el cupo el producto con bajo arancel o exento. II.-Arancel estacional, cuando se establezcan niveles arancelarios distintos para diferentes periodos del año: Sección: II Productos del reino vegetal. Capítulo: 08 Frutas y frutos comestibles; cortezas de agrios (cítricos), melones o sandías. Partida: 0806 Uvas, frescas o secas, incluidas las pasas. Subpartida: 080610 Frescas. Fracción: 08061001 Resto del Territorio UM: Kg Arancel IVA Importación 45 Ex. Exportación Ex. 0% Frescas. Frontera Franja Región Arancel IVA Arancel IVA Ex. 0% . . ISAN IEPS . . En Importación: Nota 1: La importación de uvas, originarias de Japón, estará exenta de arancel, únicamente si se importa durante el periodo del 1 de abril de 2009 al 31 de marzo de 2010 (Art. 8 del Decreto que establece la tasa aplicable del 1 de abril de 2009 al 31 de marzo de 2010 del IGI para mercancías originarias del Japón, publicado el 31/III/2009). Nota 2: La importación de uvas, originarias de Chile, estará exenta de arancel, del 1 de enero al 14 de abril y del 1 de junio al 31 de diciembre de cada año (Art. 7 del Decreto por el que se establece la Tasa Aplicable a partir del 1 de enero de 2004, del IGI, para las mercancías originarias de Chile, publicado el 31/XII/2003). III.- Las demás que señale el ejecutivo federal. Según la Ley de Comercio Exterior en el artículo 13… “Además existen casos en que pueden establecerse aranceles diferentes a los señalados y que deberán estar previstos en las tarifas de los impuestos generales de importación y exportación, cuando así lo establezcan los tratados o convenios comerciales internacionales”. Es decir, existe una Ley del Impuesto General de Importación, en ella se ubica la fracción correspondiente y con la fracción arancelaría se consulta si existe tratado con el país de donde es originaria la mercancía, si existe y se cumplen con algunas formalidades se puede tomar el arancel que marque el productos. En relación con los tratados internacionales, cada uno tiene su propio periodo de desgravación, por mencionar algo, el TLCAN está entrando a su última fase y el tratado con Japón recién acaba de comenzar. TRATADOS DE LIBRE COMERCIO EE. UU Canadá Ex. Ex. Nicaragua Ex. Suiza Ex. Ex. Israel Japón Bolivia Ex. Ex. Com. Europea Guatemala Ex. Ex. Noruega Ex. Colombia Islandia Ex. Ex. El Salvador Honduras Ex. Liechtenstein Costa Rica Ex. Chile Ex. Art. 3 TLC Ex. Uruguay Ex. Ex. ASOCIACIÓN LATINOAMERICANA DE INTEGRACIÓN (ALADI) Acuerdo Regional No.2 (Ecuador) Acuerdo Regional No.3 (Paraguay) Acuerdo Regional No.4 ( Argentina, Brasil, Cuba, Ecuador, Paraguay y Uruguay) Acuerdo Regional No.7 (Argentina, Bolivia, Brasil, Colombia, Cuba, Chile, Ecuador, Paraguay, Perú, Uruguay y Venezuela) Acuerdo Parcial No. 29 (Ecuador) Acuerdo Parcial No. 14 (Panamá) Acuerdo Parcial No. 38 (Paraguay) Acuerdo de Complementación Económica No. 6 (Argentina) Acuerdo de Complementación Económica No. 8 (Perú) Acuerdo de Acuerdo de Complementación Complementación Económica No. 51 Económica No. 53 (Brasil). (Cuba) Acuerdo de Complementación Económica No. 54 Acuerdo de Complementación Económica No. 55 Acuerdo de Complementación Económica No. 61 (Argentina, Brasil, Paraguay y Uruguay) (Argentina, Brasil, Paraguay y Uruguay) (Colombia y Venezuela) También se debe señalar que la autoridad tiene programas de fomento a la productividad tales como los programas sectoriales que proporcionan a la empresa participante aranceles preferenciales si cumplen con ciertos requisitos y se aplican para las siguientes industrias. PROGRAMAS DE PROMOCIÓN SECTORIAL I Eléctrica II Electrónica III Muebles IV Juguetes y deportes V Calzado VI Minería y metalúrgica VII Bienes de capital Ex. VIII Fotográfica IX Maquinaria agrícola X Diversas XI Química XII Caucho y plástico XIII XIV Siderúrgica Fármacos y medicinas XV Transporte XVI Papel y cartón XVII Madera XVIII Cuero y pieles XIX Automotriz y autopartes XX Textil y confección XXII Café .XXIII .XXIV Alimentaria Fertilizantes XXI Chocolates y dulces . . Otra forma en que se puede establecer un arancel preferencial es cuando las empresas cumplen los requisitos para obtener un programa de fomento de la industria manufacturera, maquiladora y servicios de exportación. Imex que en términos generales es quien autoriza la importación de bienes sin el pago de aranceles cuando estos productos se incorporan a productos que posteriormente se exportaran. Si los productos se exportan a EE. UU. se pagan los impuestos pendientes, pero si la empresa se exporta en un plazo menor de 60 días a Centro América los impuestos no se pagan después de demostrar la salida del país. A la empresa se le debe autorizar un programa y cuando se hace una importación se pone el numero de autorización, esto lo estudiaras en la unidad de aprendizaje de programas de fomento. Existen las cuotas compensatorias que se aplican a productos de los cuales se sospecha entran a nuestro país haciendo una practica desleal de comercio dumping que veremos más adelante. Artículo: 7307 Conexiones de Acero al carbón de China. Para soldar a tope, es decir, codos, tes, reducciones y tapas, en diámetros exteriores desde 1/2 hasta 16 pulgadas, incluyendo ambas dimensiones y con terminados (tratamiento térmico, biselado, granallado, estampado o pintura) o incluso sin terminar. TIGIE 2002 TIGIE 2007 País 7307.93.01 CHIN 4/VIII/2004 A 7307.93.01 DOF Revisión 23/XII/2005 Res. Preliminar 23/V/2006 Res. Final 7/XI/2006 Aviso de vigencia de examen 2/I/2009 Empresa Cuota Compensatori a Todas las exportadoras Inicio de revisión 2.07 dólares de los EE. UU. por KG. NOTA: La UPCI informa mediante oficio lo siguiente: Hong Kong es considerado como un territorio aduanero distinto al de China y en consecuencia las cuotas compensatorias aplicables a las importaciones originarias de China no aplican para las de Hong Kong. También existe una forma de arancel especial que se denomina Regla Octava, por que se realiza al amparo de la regla octava de las Reglas Complementarias de la Ley del Impuesto General de Importación y Exportación ubicadas en el capitulo 98 de dicha ley y que en términos generales autoriza que si la empresa proporciona empleos de manera importante al producir un producto X, si las partes con las que se elabora son de importación se crea una fracción especial que otorgara un arancel preferencial para todas ellas independientemente de su cantidad u origen. A raíz del cumplimiento de los acuerdos de la OMC y el TLCAN se mezclan los programas Prosec e Imex, pero la regla 8va. sigue vigente. 1. La SE autorizará la importación de mercancías de la regla 8va. requeridas durante la etapa previa al inicio de la producción de nuevos proyectos de conformidad con lo siguiente: a) b) c) d) e) f) g) Sectores Nombre Fracción arancelaria Industria 9802.00.01 eléctrica Industria 9802.00.02 electrónica Industria del 9802.00.03 mueble Industria del 9802.00.04 juguete, juegos de recreo y artículos deportivos Industria del 9802.00.05 calzado Industria 9802.00.06 minera y metalúrgica Industria de 9802.00.07 bienes de capital Criterio Requisito Empresas que cuenten con un Prosec en términos del decreto del mismo nombre en el sector al que corresponda la fracción arancelaria de que se trate, y tratándose de operaciones bajo el régimen de importación temporal para elaboración, transformación o reparación contar con un programa Imex. Se trate de mercancías de la regla 8va. requeridas durante la etapa previa al inicio de la producción o para la ejecución de nuevos proyectos de fabricación. Para efectos de párrafo anterior y para los incisos a, b, h, q, s y t de la presente Obligatorio: Describir en el campo 22 “Justificación de la importación o exportación y el beneficio que se obtiene” o como anexo de la “Solicitud de permiso de importación o exportación y de modificaciones” el proyecto nuevo, en donde incluya: a) Los productos a fabricar (nombre, denominación comercial y alguno(s) otro(s) dato(s) que el fracción, se entiende como solicitante nuevos proyectos de considere de fabricación, la adopción de utilidad), tecnologías nuevas, especificando la ampliación de la capacidad diferenciación instalada, creación de con los que ya producción nueva e produce la introducción de diseños empresa, en su nuevos de productos, caso; conforme a las necesidades b) La capacidad del proyecto. instalada, que pretende alcanzar el proyecto nuevo; c) Programa de inversión (etapas del proyecto, tiempo, montos y alguno(s) otro(s) dato(s) que el solicitante considere de utilidad), incluyendo la destinada a maquinaria y equipo, y d) Ubicación de las nuevas instalaciones, en su caso. Optativo: El solicitante podrá proveer la información pública disponible o cualquier otra que considere sustenta su petición, presentando como anexos los documentos y la información que, en su caso, apliquen. Nota: Si necesitas más información sobre el tema te recomendamos consultes las fuentes que te ofrece la plataforma en el espacio Para saber más. El Titulo IV “Aranceles y medidas de restricción no arancelaria del comercio exterior” Capitulo I de La ley de Comercio Exterior en sus artículos: 12, 13, 14 y La ley del Impuesto General de Importación y Exportación en cualquier fracción arancelaria y en sus reglas generales y complementarias . El portal dela Secretaria de Economía Para saber más (contenido)