Descarga - Experiencias Contables. La organizacion del Futuro

Anuncio

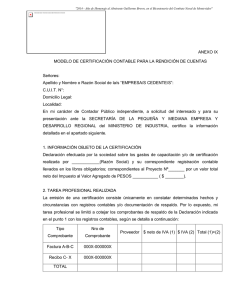

Conceptos Básicos de Contabilidad Índice General Que es Contabilidad Objetivos de Contabilidad la Contabilidad Causación Partida Doble la Asientos Contables Ventajas de Partida Doble de Ecuación Patrimonial Concepto de Cuenta Ingreso Gasto Costo de Ventas Balance General Estado de Resultado Registro Esencia Forma Sobre Cuentas por Cobrar la Prudencia Inversiones Periodo Contable Cuentas por Pagar Depreciación Empresa Ente Económico Persona Natural Persona Jurídica Establecimiento Comercio Comerciantes Ciclo Contable Libros Contabilidad de Sociedades Comerciales Soportes Contabilidad de de 2.1 QUE ES CONTABILIDAD Es la ciencia y técnica que enseña a recopilar, clasificar y registrar de una forma sistemática y estructural, las operaciones mercantiles realizadas por una empresa, con el fin de producir informes que, analizados e interpretados, permitan planear, controlar y tomar decisiones sobre la actividad de la empresa. 2.2 OBJETIVOS DE LA CONTABILIDAD Obtener en cualquier momento una información ordenada y sistemática sobre el desenvolvimiento económico y financiero de la empresa. Establecer en términos monetarios, la cuantía de los bienes, deudas y el patrimonio que posee la empresa. Llevar un control de todos los ingresos y egresos. Facilitar la planeación, ya que no solamente da a conocer los efectos de una operación mercantil, sino que permite prever situaciones futuras. Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo contable. Servir de fuente fidedigna de información ante terceros. 2.3 CONTABILIDAD DE CAUSACION Esto significa que los hechos económicos deben ser reconocidos en el período en el cual se realicen y no solamente cuando sea recibido o pagado el efectivo o su equivalente. 2.4 PARTIDA DOBLE Es un principio universal introducido por Fray Lucas Paciolo, según el cual si se debita una cuenta por un valor, se debe acreditar otra u otras por igual valor. Es un sistema universalmente aceptado para el registro contable de transacciones comerciales. Se fundamenta en el siguiente hecho: Cuando una persona vende, hay otra que compra. Cuando una persona entrega, hay otra que recibe. No puede existir deudor sin acreedor. No puede existir acreedor sin deudor. Tal situación da lugar a los asientos de contabilidad, que no son otra cosa que el registro de las transacciones u operaciones comerciales en cada una de las cuentas afectadas. Esto quiere decir que toda transacción comercial implica: entrega de mercancías o servicios y entrega de efectivo o aceptación de la deuda. El principio universal de la Partida Doble significa que en cualquier asiento contable, la suma de los débitos debe ser igual a la suma de los créditos. 2.5 VENTAJAS DE LA PARTIDA DOBLE Permite el control matemático de las anotaciones: como siempre se da entrada y salida simultáneamente a dos valores que se cambian, el ordenamiento de los mismos en dos columnas separadas; izquierda y derecha, fija como condición de exactitud que sus respectivas sumas coincidan entre sí. Permite incluir en la contabilidad un panorama completo del negocio: no es solamente el movimiento de valores tangibles lo que se registra; inventarios, cuentas por cobrar o por pagar por ejemplo, sino también todos los elementos abstractos que contribuyen a establecer, por diferencia, el total de gastos y beneficios del ente, haciendo posible conocer sus montos sin necesidad de formular un balance general. 2.6 ASIENTOS CONTABLES Son los registros de las operaciones mercantiles en los comprobantes y libros de contabilidad, pueden ser asientos simples y asientos compuestos; simple cuando se utilizan dos cuentas, un débito y un crédito; compuesto cuando se emplean más de dos cuentas. 2.6.1 Comprobantes de Contabilidad. Las partidas asentadas en los libros de resumen y en aquel donde se asienten en orden cronológico las operaciones deben estar respaldadas en comprobantes de contabilidad elaborados previamente. Dichos comprobantes deben presentarse con fundamento en los soportes, por cualquier medio y en el idioma castellano. Los comprobantes de contabilidad deben ser numerados consecutivamente, con indicación del día de su preparación y de las personas que los hubieren elaborado y autorizado. 2.6.2 Contenido del comprobante. Fecha Origen Descripción Y cuantía de las operaciones, así como las cuentas afectadas con el asiento. La descripción de las cuentas y de las transacciones pueden efectuarse por palabras, códigos o símbolos numéricos, caso en el cual deberá registrarse en el auxiliar respectivo el listado de códigos o símbolos utilizados según el concepto a que corresponda. Los comprobantes de contabilidad pueden elaborarse por resúmenes periódicos, a lo sumo mensuales. Los comprobantes de contabilidad deben guardar la debida correspondencia con los asientos en los libros auxiliares y en aquel en que se registre en orden. 2.7 ECUACIÓN PATRIMONIAL Es la resultante de comparar el activo y el pasivo de una empresa, con el objeto de obtener el valor del Patrimonio y Capital. Desde su inicio, toda empresa o ente económico puede expresar su ecuación patrimonial, la que se conservará a través de toda la vida de la empresa, aun cuando los valores que involucra aumenten o disminuyan el Activo o el Pasivo. 2.7.1 Descripción de la ecuación patrimonial. Contablemente debe existir equilibrio entre las cuentas reales de Activo, de Pasivo y de Patrimonio de una empresa. Para determinar el equilibrio entre estas cuentas, se utiliza una fórmula matemática que da a conocer, independientemente, el valor del Activo, del pasivo o del Patrimonio, ACTIVO = PASIVO + PATRIMONIO De donde: PASIVO = ACTIVO - PATRIMONIO PATRIMONIO = ACTIVO - PASIVO Las modificaciones en la ecuación patrimonial. Es cuando la ecuación puede variar de acuerdo con los aumentos o disminuciones del Activo, Pasivo y Patrimonio; ejemplo: El 10 de Abril El señor xy tiene $3.000.000 en Bancos y no tiene deudas a su cargo. La ecuación patrimonial se representa así: ACTIVO PASIVO Bancos $3.000.000 Patrimonio 0 Total Activo $3.000.000 Aportes Sociales $3.000.000 ========= ======== El 15 de Abril compra al contado muebles por $1.000.000 y cancela con cheque. La ecuación patrimonial se modifica así: ACTIVO PASIVO Bancos $2.000.000 Equipo de Oficina 1.000.000 Total Activo $3.000.000 ========= Patrimonio 0 Aportes Sociales $3.000.000 ========= Al cambiar un Activo por otro Activo el Patrimonio permanece igual. 2.8 CONCEPTO DE CUENTA Es el nombre que se utiliza para registrar, en forma ordenada, las operaciones que diariamente realiza una empresa. Cuenta es el registro de valores homogéneos relativos a una persona o cosa, bajo un título apropiado, que facilita la interpretación de las operaciones en los libros. Cuenta es un término usado en contabilidad para designar derechos, bienes, obligaciones y resultados; en ella se hacen registros sistemáticos y análogos que permiten la interpretación de las operaciones de un ente económico. 2.8.1 Partes de una cuenta. Título o nombre. Fecha. Descripción: corresponde al detalle o concepto por el cual se está registrando. Debe: columna de la izquierda donde se anotan los valores que se debitan o cargan y constituyen un aumento (débito). Haber: columna de la derecha donde se registran los valores que se acreditan o abonan y constituyen una disminución (crédito). Saldo: lo constituye la diferencia entre el debe y el haber y puede ser: Saldo deudor: cuando los débitos son mayores que los créditos. Saldo acreedor: si la suma de los créditos es mayor a la de los débitos. 2.8.2 Clasificación de las cuentas. 2.8.2.1 Cuentas Reales o de Balance. Son las que representan valores tangibles como las propiedades y las deudas; forman parte del balance de una empresa. Las cuentas reales, a su vez, pueden ser de Activo, Pasivo o Patrimonio. Activo. Es la cuenta que nos representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende por bien, entre otros, el dinero en bancos o en caja, las mercancías, los muebles y los vehículos; por derechos, las cuentas por cobrar y todos los créditos a su favor. Es la representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados, de cuya utilización se espera que fluyan a la empresa beneficios económicos futuros. Características de los activos. Estar en capacidad de generar beneficios o servicios. Estar bajo el control de la Empresa. Generar un derecho de reclamación. Pasivo. Es la cuenta que representa todas las obligaciones contraídas por la empresa para su cancelación en el futuro. Son las deudas que debe pagar por cualquier concepto. Es la representación financiera de las obligaciones presentes del ente económico, derivadas de eventos pasados, en virtud de la cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios de otros entes. Características de los pasivos. La obligación tiene que haberse causado. Existe una deuda con un beneficiario cierto. Representa para la empresa una obligación presente. Una obligación es un deber o responsabilidad para actuar en cierta manera. Las obligaciones pueden ser legalmente exigibles como consecuencia de un compromiso contractual, o de un requerimiento estatutario. Las obligaciones surgen también de prácticas normales de negocios, del deseo y la costumbre de mantener buenas relaciones de negocios, o de actuar de una manera equitativa. Una obligación normalmente surge sólo cuando un activo es entregado, o la empresa acuerda irrevocablemente la adquisición de un activo. La liquidación de una obligación de una obligación presente usualmente implica el que la empresa entregue recursos que conlleve beneficios económicos con objeto de satisfacer los reclamos de la otra parte interesada. Patrimonio. Es la cuenta que representa los aportes del dueño o de los dueños para constituir la empresa y además incluye las utilidades y reservas. Matemáticamente, se calcula por la diferencia entre el Activo y el Pasivo. Características del patrimonio. Está constituido por el aporte inicial y el aporte adicional de los propietarios de la empresa. Se incrementa con las utilidades y se disminuye con las pérdidas del ejercicio contable. Representa los recursos invertidos por los dueños de la empresa Es igual al activo total menos el pasivo total. El derecho de los dueños de la empresa es un derecho residual porque los derechos de los acreedores tienen prioridad desde el punto de vista legal. Aportes efectuados por el propietario Utilidades provenientes de las operaciones del negocio. La disminución del patrimonio en una empresa se origina de dos manera Retiros de dinero y otros activos por parte de los dueños de la empresa. Pérdidas provenientes de operaciones improductivas de la empresa. 2.8.2.2 Cuentas Nominales, De Resultado o Transitorias. Son las que a final del ejercicio contable dan a conocer las utilidades, costos y gastos, son transitorias porque se cancelan al cierre del período contable. 2.8.2.3 Cuenta de Orden. Son los dineros, documentos y bienes que están en poder de la empresa y no son de su propiedad, sino que los ha recibido de otra empresa para su custodia, manejo o negociación. 2.8.2.4 Cuentas de Orden Contingentes. Son las que reflejan hechos o circunstancias que pueden llegar a afectar la estructura financiera de un ente económico. 2.8.2.5 Cuentas de Orden Fiduciarias. Son las que reflejan los activos, pasivos, el patrimonio y las operaciones de otros entes que, por virtud de las normas legales o de un contrato, se encuentran bajo la administración del ente económico. 2.8.2.6 Cuentas de Orden Fiscales. Son las que reflejan las diferencias de valor existentes entre las cifras incluidas en el Balance y en el Estado de Resultados y las utilizadas para la elaboración de las declaraciones tributarias, en forma tal que puedan conciliarse. 2.8.2.7 Cuentas de Orden de Control. Las que se utilizan por el ente económico para registrar operaciones realizadas con terceros que por su naturaleza no afectan la situación financiera de aquél, se usan también para ejercer control interno. 2.9 INGRESO Son los valores que recibe la empresa cuando realiza una venta o presta un servicio con el fin de obtener una utilidad. 2.10 GASTO Son los pagos que debe efectuar la empresa por los servicios o elementos necesarios para el buen funcionamiento, estos valores no son recuperables. 2.11 COSTO DE VENTAS Es el que representa la adquisición de los artículos destinados para la venta. 2.12 CUENTAS POR COBRAR Corresponde a una de las partidas del activo y refleja los derechos que tiene la empresa sobre los clientes por mercancías vendidas a crédito. También se conoce como deudores comerciales o cuentas de clientes. Se obtiene este rubro de las siguientes maneras, cuentas por cobrar iniciales mas las ventas a crédito del periodo menos los cobros efectuados durante el mismo periodo. 2.13 BALANCE GENERAL Informe básico que muestra la situación financiera de un ente económico, en una fecha determinada. Contiene información sobre los activos, pasivos y patrimonio, los cuales deben relacionarse unos con otros para reflejar dicha situación financiera. 2.14 ESTADO DE RESULTADO Informe básico que muestra el resultado neto de las operaciones de un ente económico, durante el periodo contable. Sus elementos son: ingresos, costos, gastos y corrección monetaria 2.15 REGISTRO Los hechos deben contabilizarse mediante procedimientos técnicos adecuados a la organización de la entidad, observando las etapas del proceso contable relativas a la identificación con sujeción a las técnicas de valuación que permitan el debido reconocimiento, garantizando la contabilidad y utilidad social de la información. 2.16 ESENCIA SOBRE LA FORMA La esencia sobre la forma económica y social de los hechos debe primar sobre el requisito de forma o instrumental, al momento de reconocimiento de los eventos y transacciones que los generan, respecto de los cuales se presume la debida observación de las realidades jurídicas y presupuestales que rigen al ente económico. 2.17 PRUDENCIA En relación con los ingresos, deben contabilizarse únicamente durante el periodo contable y no los potenciales o sometidos a condición alguna. Igualmente y con referencia da los gastos deben contabilizase no solo los realizados, sino también aquellos potenciales, desde cuando se tenga conocimiento, es decir aquellos que supongan riesgos previsibles o pérdidas eventuales, cuyo origen se determine en el periodo actual o en periodos anteriores. 2.18 INVERSIONES Recursos aplicados en la creación y fortalecimiento de los entes públicos, así como en la adquisición de títulos valores, destinados al cumplimiento de las políticas sociales, económicas y financieras del estado. 2.19 PERIODO CONTABLE Corresponde al tiempo máximo que regularmente el ente público debe medir los resultados de sus operaciones financieras, económicas y sociales de ejecución presupuestal, y el cumplimiento de las metas de su programación de actividades, efectuando los ajustes y el cierre. Normalmente, el periodo contable va del 1 de enero al 31 de diciembre. 2.20 CUENTAS POR PAGAR Uno de los rubros que conforman el pasivo circulante. Obligación que la empresa contrae a corto plazo con terceros, en especial con los proveedores. 2.21 DEPRECIACIÓN Pérdida del valor de los elementos del activo fijo o inmovilizado de cualquier institución, o empresa, al prestar la función que le es propia. Resulta de dividir el costo original del elemento o bien por su vida útil. Aunque no es una erogación real de efectivo, la legislación tributaria permite tratar esta partida como un gasto, disminuyendo las utilidades y convirtiendo así en un crédito tributario. 2.22 EMPRESA Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes o para la prestación de servicios. Dicha actividad se realizará a través de uno o más establecimientos de comercio. 2.23 ENTE ECONOMICO En la empresa, esto es la actividad económica organizada como una unidad, respecto de la cual se predica el control de los recursos. El ente debe ser definido e identificado en forma tal que se distinga de otros entes. 2.24 PERSONA NATURAL Es aquel individuo que profesionalmente, se ocupa en alguna de las actividades que la ley considera mercantiles. La totalidad de su patrimonio, incluyendo el personal y familiar, sirve como prenda de garantía por la totalidad de las obligaciones que adquiera en desarrollo de la actividad de la empresa. (Guía para construir y formalizar una empresa Cámara de Comercio de Bogotá págs. 15,16). 2.25 PERSONA JURIDICA Es una persona ficticia, capaz de ejercer derechos, contraer obligaciones y de ser representada judicial y extrajudicialmente. Las sociedades son comerciales cuando contemplan dentro de su objeto social, la ejecución de una o más actividades mercantiles y adquieren personería jurídica cuando se constituyen por Escritura Pública. 2.26 ESTABLECIMIENTO DE COMERCIO Se define un establecimiento de comercio, como un conjunto de bienes organizados por el empresario para realizar los fines de la empresa. Una misma persona podrá tener varios establecimientos de comercio y a su vez, un solo establecimiento de comercio podrá pertenecer a varias personas y destinarse al desarrollo de diversas actividades comerciales. 2.27 SOCIEDADES COMERCIALES Las sociedades comerciales surgen de un acuerdo entre dos o más personas que se obligan a hacer un aporte en dinero, trabajo o especie, para realizar un proyecto empresarial que incluya una o más actividades consideradas por la ley como mercantiles, con el fin último de generar utilidades y repartirlas entre socios. La sociedad, una vez constituida legalmente, forma una persona jurídica diferente de los socios. 2.28 COMERCIANTES "Son las personas que profesionalmente se ocupan en alguna de las actividades que la ley considera mercantil. La calidad de comerciante se adquiere aunque la actividad mercantil se ejerza por medio de apoderado, intermediario o interpuesta persona". (Art. 10 Código de Comercio). Ellos deben inscribirse en el Registro Mercantil, obtener permiso para el funcionamiento del negocio y llevar libros de contabilidad, de acuerdo con la legislación. 2.29 CICLO CONTABLE Es el proceso ordenado y sistemático de registros contables, desde la elaboración de comprobantes de contabilidad y el registro en libros hasta la preparación de estados financieros. 2.29.1 Partes del ciclo contable. Consta de las siguientes partes: Apertura. Al constituirse la empresa, se inicia el proceso contable con los aportes del diseño o socios registrados en el inventario general inicial. Con el inventario general inicial se elaboran el balance general inicial y el comprobante diario de contabilidad, denominado comprobante de apertura que sirve para abrir libros principales y auxiliares. Movimiento. Las transacciones comerciales que diariamente realiza una empresa deben estar respaldadas por un soporte que permite su registro en el comprobante diario y traslado a los libros principales y auxiliares de contabilidad. El registro del movimiento operativo de la empresa, de acuerdo con sus necesidades, se puede realizar en forma diaria, semanal, quincenal o mensual, en comprobante diario y libros. Al final se elabora el balance de prueba, y Cierre. En esta etapa se elabora lo siguiente: 1. Asiento de ajuste. Registrado en el comprobante diario de contabilidad, denominado comprobante de ajustes, el cual se traslada a los libros principales y auxiliares. 2. Hoja de trabajo. Se realiza opcionalmente cada mes y sirve de base para preparar los estados financieros: balance general y estado de ganancias y pérdidas. 3. Comprobante de cierre. Se elabora anualmente para cancelar las cuentas nominales de resultado y se traslada a los libros principales y auxiliares. El inventario general final y el balance general consolidado, elaborados en la etapa de cierre, constituyen el inventario general inicial y el balance general inicial para comenzar un nuevo ciclo contable. 2.30 SOPORTES DE CONTABILIDAD Los soportes de contabilidad son los documentos que sirven de base para registrar las operaciones comerciales de una empresa. Se elaboran en original y tantas copias como las necesidades de la empresa lo exijan. Teniendo en cuenta los requisitos legales que sean aplicables según el tipo de acto de que se trate, los hechos económicos deben documentarse mediante soportes, de origen interno o externo, debidamente fechados y autorizados por quienes intervengan en ellos o los elaboren. Los soportes deben adherirse a los comprobantes de contabilidad respectivos o, dejando constancia en éstos de tal circunstancia, conservarse archivados en orden cronológico y de tal manera que sea posible su verificación. Los soportes pueden conservarse en el idioma en el cual se hayan otorgado, así como ser utilizados para registrar las operaciones en los libros o de detalle. (Decreto 2649/93). 2.30.1 Comprobantes de contabilidad de orden interno o externo. Los documentos que justifican los comprobantes de contabilidad y respaldan las partidas asentadas en los libros son de orden Interno o Externo. 2.30.2 Comprobantes de orden interno. Son de orden interno los que sirven para registrar operaciones que no afectan directamente a terceros, como el movimiento de reservas, los diferidos, las salidas de inventarios, la distribución de costos y gastos, y deben contener fecha, número de serie, descripción de la operación y cuantía de ella. 2.30.3 Comprobantes de orden externo. Son los documentos que se producen para registrar operaciones realizadas con terceros como las Facturas de ventas, los recibos de caja, los comprobantes de egreso, los comprobantes de devoluciones, y deben contener la fecha de expedición, número de serie, detalle, valor, y forma de pago cuando fuere pertinente. 2.30.4 TIPOS DE SOPORTES QUE RESPALDAN HECHOS ECONÓMICOS 2.30.4.1 La Factura Comercial. Es el documento comercial donde se describe detalladamente los artículos comprados o vendidos, los fletes e impuestos causados y la forma de pago. El objeto fundamental de la factura es la de servir de base para el cobro de la mercancía despachada o servicio prestado al cliente. 2.30.5 Soportes de Actos Escritos. Cuando la ley exija que un acto o contrato conste por escrito bastará el instrumento privado con las firmas autógrafas de los suscriptores. 2.30.6 Soporte de compraventa de inmuebles. La venta de los bienes raíces y servidumbres, y la de una sucesión hereditaria, no se reputan perfectas ante la ley mientras no se haya otorgado por escritura pública. La tradición del dominio de los bienes raíces requerirá además de la inscripción del título en la correspondiente oficina de Registro de Instrumentos Públicos, la entrega material de la cosa. 2.30.7 Soporte de actos que deban constar por Escritura Pública. Cuando la ley exija como solemnidad que un acto o contrato deba elevarse a escritura pública, el documento soporte para el comprobante de contabilidad respectivo será la correspondiente escritura. 2.30.8 Soporte de la adquisición de Seguros. El documento por medio del cual se perfecciona y prueba el contrato de seguro se denomina póliza. Deberá redactarse en castellano, ser firmada por el asegurador y entregarse en su original al tomador dentro de los quince días siguientes a la fecha de su expedición. 2.30.9 Soporte para el registro contable de las operaciones de coaseguro. El registro contable de las operaciones de coaseguro deberá respaldarse en las copias de las pólizas, anexos y certificados expedidos por la aseguradora líder para tal efecto las cuales constituirán las pruebas de dicho asiento. 2.30.10 Soporte del pago de un título. El deudor que pague tendrá derecho a exigir un recibo y no estará obligado a contentarse con la simple devolución del título, sin embargo la posesión de este hará presumir el pago. 2.30.11 Soporte de las decisiones sociales. Las decisiones de la junta de socios o de la asamblea se harán constar en actas aprobadas por la misma o por las personas que se designen en la reunión para tal efecto, y firmadas por el presidente y secretario de la misma, en las cuales deberá indicarse, además, la forma en que se hayan sido convocados los socios, los asistentes y los votos emitidos en cada caso. 2.30.12 Soporte de pasivos. Los contribuyentes que no estén obligados a llevar libros de contabilidad, solo podrán solicitar los pasivos que estén debidamente respaldados por documentos de fecha cierta, en los demás casos los pasivos deben estar respaldados por documentos idóneos y con el lleno de todas las formalidades exigidas para la contabilidad. 2.30.13 Soporte del comprobante de contabilidad para el registro del impuesto de timbre. Los contribuyentes y los agentes retenedores del impuesto de timbre obligados a llevar contabilidad deberán registrar la causación, recaudo, pago o consignación del impuesto en una cuenta destinada exclusivamente para ello. Los comprobantes de contabilidad respectivos deberán identificar plenamente el acto o documento gravado. Si a ello no estuviera anexo el soporte correspondiente, tales comprobantes deberán indicar el lugar en donde se encuentra archivado el soporte de manera que en cualquier momento se facilite verificar la exactitud del registro. 2.30.14 Conservación de los comprobantes. El comerciante conservará archivados y ordenados los comprobantes de los asientos de sus libros de contabilidad, de manera que en cualquier momento se facilite verificar su exactitud. (Art. 55 C.Co.) 2.30.15 Recibo de caja. El recibo de caja menor es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan así: una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad. El recibo de caja se contabiliza con débito a la cuenta Caja, y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura. 2.30.16 Recibo de consignación bancaria. Es un comprobante que elaboran los bancos y suministran a sus cuentahabientes para que lo diligencien al consignar. El original queda en el banco, y una copia con el sello del cajero recibido o el timbre de la máquina registradora, sirve de soporte para la contabilidad de la empresa que consigna. Hay dos tipos de formularios: uno para consignar en efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas. 2.30.17 Factura cambiaria de compraventa. La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago. Es un titulo valor que el vendedor podrá librar y entregar o remitir al comprador. Contenido de una factura cambiaria de compraventa: a) Estar denominada expresamente como factura de venta b) Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio c) Apellidos y nombre o razón social del adquirente de los bienes o servicios, cuando éste exija la discriminación del impuesto pagado, por tratarse de un responsable con derecho al correspondiente descuento d) Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta e) Fecha de su expedición f) Descripción específica o genérica de los artículos vendidos o servicios prestados g) Valor total de la operación h) El nombre o razón social y el NIT del impresor de la factura, e i) Indicar la calidad de retenedor del impuesto sobre las ventas Al momento de la expedición de la factura los requisitos de los literales a), b), d) y h), deberán estar previamente impresos a través de medios litográficos, tipográficos o de técnicas industriales de carácter similar. Cuando el contribuyente utilice un sistema de facturación por computador o máquinas registradoras, con la impresión efectuada por tales medios se entienden cumplidos los requisitos de impresión previa. El sistema de facturación deberá numerar en forma consecutiva las facturas y se deberán proveer los medios necesarios para su verificación y auditoría. (Art 617 E.T) 2.30.18 Comprobante de venta con tarjeta de crédito. La tarjeta de crédito (o dinero plástico), es un medio de pago que utiliza el tarjetahabiente en los establecimientos afiliados al sistema. Se constituye un contrato con la entidad financiera que expide la tarjeta de crédito. Cuando la empresa vende bienes o servicios con tarjeta de crédito, se considera venta de contado porque el comprobante firmado por el tarjetahabiente se consigna, utilizando el formato especial que el banco ha diseñado para este servicio. La comisión de servicio que cobra el banco se considera un gasto financiero para la empresa, cuyo soporte es el comprobante de venta. Volver Arriba 2.30.19 Comprobante de Egreso Llamado también orden de pago, es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque. Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo. Algunos negocios entregan una copia al beneficiario del pago. Para mayor control, en el comprobante de pago queda una copia del cheque, ya que el título valor se entrega al beneficiario. 2.30.20 Nota Débito. Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de las facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones. Como ocurre con la mayoría de los soportes que elabora la empresa, se elaboran tres copias: original para el cliente, una copia para el archivo consecutivo y otra para registrar y anexar al comprobante diario de contabilidad. 2.30.21 Nota Crédito. Cuando la empresa concede descuentos y rebajas que no están liquidadas en la factura, o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un soporte que se denomina nota crédito. Se elaboran tres copias: original para el cliente, una copia para el archivo consecutivo y otra para registrar y anexar al comprobante diario de contabilidad. 2.30.22 Recibo de caja Menor El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque. Para ello se establece un monto denominado caja menor de acuerdo a las necesidades de la empresa. Cuando se gasta el dinero de caja menor, se debe reintegrar el valor de los pagos realizados según recibos para completar el fondo fijo. Al contabilizar se debita las respectivas cuentas de gastos y se acredita bancos. La persona responsable del manejo de caja menor elabora un comprobante denominado reembolso de caja menor, se elabora un comprobante de pago. Todos estos documentos se deben anexar al comprobante de diario. 2.30.23 Notas de contabilidad. Es un documento que se prepara con el fin de registrar las operaciones que no tienen un soporte contable como es el caso de los asientos de corrección, ajustes y cierre. 2.31 LIBROS DE CONTABILIDAD Las características básicas de un libro de contabilidad deben remitirse, en principio, a una fecha de registro, una descripción del registro y unas columnas donde se registra el valor de acuerdo al concepto, ya sea entrada o salida (debe o haber). La tecnología actual agiliza el manejo de los libros contables, pues elimina el uso del registro manual, pero esto no quiere decir que pierda sus características enunciadas anteriormente. 2.31.1 Registro de los libros de comercio. El registro de los libros de comercio se hará en la siguiente forma: En el libro se firmará por el secretario de la cámara de comercio una constancia de haber sido registrado, con indicación de fecha y folio del correspondiente registro, de la persona a quien pertenezca, del uso a que se destina y del número de sus hojas útiles, las que serán rubricadas por dicho funcionario. En un libro destinado a tal fin se hará constar bajo la firma del secretario, el hecho del registro y de los datos mencionados en el ordinal anterior. (Art. 39 C.Co.). Los estados financieros deben ser elaborados con fundamento en los libros en los cuales se hubieren asentado los comprobantes. Los libros deben conformarse y diligenciarse en forma tal que se garantice su autenticidad e integridad. Cada libro, de acuerdo con el uso a que se destina, debe llevar una numeración sucesiva y continua. Las hojas y tarjetas deben ser codificadas por cada clase de libros. Atendiendo las normas legales, la naturaleza del ente económico y a la de sus operaciones, se deben llevar los libros necesarios para: 1. Asentar en orden cronológico todas las operaciones, bien en forma individual o por resúmenes globales no superiores a un mes. 2. Establecer mensualmente el resumen de todas las operaciones por cada cuenta, sus movimientos débito y crédito, combinando el movimiento de los diferentes establecimientos. 3. Determinar la propiedad del ente, el movimiento de los aportes de capital y las restricciones que pesen sobre ellos. 4. Permitir el completo entendimiento de los anteriores. Para tal fin se deben llevar, entre otros los auxiliares necesarios para: a. Conocer las transacciones individuales, cuando éstas se registren en los libros de resumen en forma global; b. Establecer los activos y obligaciones derivadas de las actividades propias de cada establecimiento, cuando se hubiere decidido llevar por separado la contabilidad de sus operaciones; c. Conocer los códigos o series cifradas que identifiquen las cuentas, así como los códigos o símbolos utilizados para describir las transacciones, con indicación de las adiciones, modificaciones, sustituciones o cancelaciones que se hagan de unas y otras; d. Controlar el movimiento de las mercancías, sea por unidades o por grupos homogéneos, y e. Conciliar los estados financieros básicos con aquellos preparados sobre otras bases comprensivas de contabilidad. 5. Dejar constancia de las decisiones adoptadas por los órganos colegiados de dirección, administración y control del ente económico. 6. Cumplir las exigencias de otras normas legales. 2.31.2 Forma de llevar los libros de contabilidad. Se aceptan como procedimientos de reconocido valor técnico contable, además de los medios manuales, aquellos que sirven para registrar las operaciones en forma mecanizada o electrónica, para los cuales se utilicen máquinas tabuladoras, registradoras, contabilizadoras, computadores o similares. El ente económico debe conservar los medios necesarios para consultar y reproducir los asientos contables. En los libros se deben anotar el número y fecha de los comprobantes de contabilidad que los respalden. Las cuentas, tanto en los libros de resumen como en los auxiliares, deben totalizarse por lo menos a fin de cada mes, determinando su saldo. En los libros está prohibido: 1. Alterar en los asientos el orden o la fecha de las operaciones a que éstos se refieren. 2. Dejar espacios que faciliten intercalaciones o adiciones al texto de los asientos o a continuación de los mismos. En los libros de contabilidad producidos por medios mecanizados o electrónicos no se consideran "espacios en blanco" los renglones que no es posible utilizar, siempre que al terminar los listados los totales de control incluyan la integridad de las partidas que se han contabilizado. 3. Hacer interlineaciones, raspaduras o correcciones en los asientos. 4. Borrar o tachar en todo o en parte los asientos. 5. Arrancar hojas, alterar el orden de las mismas o mutilar los libros. Sin perjuicio de los demás requisitos legales, los libros, incluidos los auxiliares, tendrán valor probatorio cuando en los mismos no se hayan cometido los actos prohibidos por este artículo. 2.31.3 Actos prohibidos en los Libros de Comercio. En los libros de comercio se prohíbe: 1.- Alterar en los asientos el orden o la fecha de las operaciones a que éstos se refieren. 2.- Dejar espacios que faciliten intercalaciones o adiciones en el texto de los asientos o a continuación de los mismos. 3.- Hacer interlineaciones, raspaduras o correcciones en los asientos. Cualquier error u omisión se salvará con un nuevo asiento en la fecha en que se advirtiere. 4.- Borrar o tachar en todo o en parte los asientos. 5.- Arrancar hojas, alterar el orden de las mismas o mutilar los libros.