Costo de Capital: Análisis Financiero para Ingeniería Industrial

Anuncio

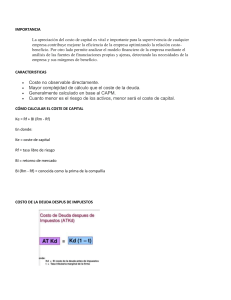

Finanzas Alumno: Lugo Fernández Cristian De Jesús Profesora: García Rivera Miriam Angélica Carrera: Ingeniería Industrial Período Escolar: Otoño 2020 Fecha de entrega: 06 de Diciembre de 2020. Sábado. Costo de Capital Elementos Tipos de Costo Costo de la deuda a largo plazo Costo de acciones preferentes Acciones comunes Costo de capital Promedio Ponderado Finanzas (II3485) Matrícula: 150300036 Finanzas Página 1 Finanzas (II3485) Índice Introducción........................................................................................................... 3 ¿Qué es “Costo de Capital”? ................................................................................. 4 ¿Por qué calculamos el costo de capital de la firma como un todo? ................. 5 Características principales del costo de capital .................................................. 5 Fórmula del coste de capital............................................................................... 6 Importancia del coste de capital ......................................................................... 6 Ejemplo de cálculo del coste de la deuda .......................................................... 7 Anexo ................................................................................................................. 8 Importancia para el prestamista y el prestatario ................................................ 8 Cálculo del costo de capital ............................................................................... 9 Costo promedio de capital .................................................................................. 9 Costo de capital a largo plazo ............................................................................... 9 Costo de Acciones Preferentes o Costo de las acciones preferidas (kp) ........... 10 El costo promedio ponderado del capital (WACC) ............................................ 11 Conclusiones ....................................................................................................... 13 Referencias bibliográficas ................................................................................... 14 Finanzas Página 2 Finanzas (II3485) Introducción Si bien uno de los fundamentos de la asignatura de Finanzas es conocer todas las herramientas posibles para comprender como funciona una organización, en carácter financiero, es de suma importancia conocer que es realmente lo que conforma al Capital, así como a los demás criterios que le acompañen. Hemos estudiado temas como apalancamiento, razones financieras que nos permiten ver la estructura de una empresa, así como conceptos como el TIR y el VPN; así como metodologías que nos permiten comprender más factores para que una empresa pueda funcionar. Conocer a un más conceptos como Costos, los tipos de costos así como también realizar investigaciones en materia, ayudan a tener un panorama incluso más ingenieril, con enfoque financiero para poder tomar decisiones en beneficio de la empresa, entendiéndose que también buscamos beneficios en lo referente a los dueños, inversionistas, y claro al capital humano que integra la formación de la operación administrativa así como las funciones operativas para el análisis financiero. Finanzas Página 3 Finanzas (II3485) ¿Qué es “Costo de Capital”? El coste de capital (Ke) es el coste en el que incurre una empresa para financiar sus proyectos de inversión a través de los recursos financieros propios. Aunque no es un coste directamente observable es un concepto muy relevante. Aunque podríamos pensar que financiarnos con recursos propios no tiene coste, esto es incorrecto. Por ejemplo, si realizamos una ampliación de capital, podríamos obtener recursos sin la necesidad de devolverlos (como ocurre con la deuda), pero a cambio se pueden ver diluidas las participaciones. Para evitar lo que reflejamos en el caso anterior, los inversores exigirán una rentabilidad a la empresa para compensar esa pérdida en la participación de la empresa. Además, no debemos olvidar que los accionistas querrán ganar dinero. Por tanto, podría ocurrir que exijan dividendo. Cuando una empresa financia una inversión, suele utilizar tanto capital ajeno como capital propio. Como estos capitales reflejan diferencias de riesgo y de tratamientos fiscal es, tienen diferentes costos. La misión del directivo financiero es combinar esos capitales de forma tal que el costo de capital total sea el mínimo posible. El costo de capital debe ser entendido como un costo de oportunidad, ya que si la firma invierte dinero en un proyecto, se crea un costo de oportunidad: la posibilidad de invertir en otra alternativa de riesgo y rendimiento comparables. El costo o coste de capital es el rendimiento requerido sobre los distintos tipos de financiamiento. Muchas veces es igual al costo de oportunidad para una opción de inversión, y por eso es importante analizarlo si piensa en invertir en préstamos personales. Para poder calcularlo se toman en cuenta el valor de inflación y el premio al riesgo por la inversión. Para establecer el costo de capital se debe hacer un estudio de mercado, y fijar un costo promedio de capital para tomar como referencia. El costo se mide como una tasa: existe una tasa para el costo de deuda y otra para el costo de capital propio, y ambas forman el costo de capital. Finanzas Página 4 Finanzas (II3485) Cuando nos referimos al costo de capital de una firma, lo hacemos usualmente como el costo de financiar sus activos. En otras palabras, considerando a la firma como una sucesión de proyectos de inversión y financiamiento, el costo de capitales el costo de financiar todos esos proyectos y, por lo tanto, es el costo de capital para el riesgo promedio del proyecto constituido por la firma misma como un todo. Cuando nos referimos al costo de capital de un proyecto, nos referimos al costo del capital que refleja el riesgo de ese proyecto. Entonces, ¿Por qué calculamos el costo de capital de la firma como un todo? Fundamentalmente por dos razones. En primer lugar, el costo de capital de la firma se utiliza como un punto de partida para determinar el costo de capital de un proyecto específico. Por supuesto, el costo de capital para el proyecto debe reflejar el rendimiento de oportunidad de una alternativa de riesgo comparable. Luego, si el proyecto es aceptado, el costo de capital promedio ponderado de la firma es ajustado hacia arriba o hacia abajo, según si el riesgo del proyecto es mayor o menor que el riesgo de la firma. En segundo lugar, si el proyecto tiene un riesgo similar al de la firma, el costo de capital de ésta puede ser una razonable aproximación. Características principales del costo de capital El costo de capitales un costo marginal, esto es, el costo de obtener un peso adicional de capital. El costo de capital depende del uso que se hace de él y representa el costo de oportunidad de una alternativa de riesgo comparable. El costo de capital representa el costo de los fondos provistos por los acreedores y los accionistas. Coste no observable directamente. Mayor complejidad de cálculo que el coste de la deuda. Generalmente calculado en base al CAPM. Cuanto menor es el riesgo de los activos, menor será el coste de capital. Finanzas Página 5 Finanzas (II3485) Fórmula del coste de capital La fórmula de cálculo del coste de capital (Ke) es la siguiente: Dónde: Rf: Es la tasa libre de riesgo. Bl: Es el retorno de mercado. (Rm – Rf): Es la prima de mercado. Bl (Rm – Rf): Se conoce como la prima de la empresa. Importancia del coste de capital La valoración del coste de capital es de vital importancia para la supervivencia de un negocio o una empresa. Se calcula a través de la relación entre la media de todos los recursos financieros utilizados para llevar a cabo las inversiones o proyectos y el peso que cada recurso tiene en los recursos totales. Donde: Ke = Coste de capital (equity en inglés) E = Valor de mercado del capital. V = Valor de mercado de la deuda + Valor de mercado del capital. Su seguimiento, como comentábamos debe ser riguroso, además contribuye a: Mejorar la eficiencia de la empresa ya que optimiza el ratio costebeneficio. Permite analizar el modelo financiero de la empresa a través del análisis de sus fuentes de financiación propia y fuente de financiación ajena. Finanzas Página 6 Finanzas (II3485) Detecta las necesidades que tiene la empresa y sus márgenes de beneficio. Analiza el coste unitario de producción. La inversión en capital es muy importante para que la empresa pueda producir y funcionar, pero también es igual de importante analizar su coste. Lejos de la ingeniería financiera y los modelos complejos que se utilizan para su determinación, podemos decir que la valoración del coste de capital es más sencillo que muchas fórmulas de análisis que se pueden encontrar en libros. Podemos decir que es el coste de financiación para producir capital. En este, podemos incluir los tipos de interés que se cobran por el acceso a créditos y el coste de financiación para acceder a esta. El riesgo de mercado es otra variable a tener cuenta, dado que a mayor riesgo, los inversores exigirán mayor rentabilidad por sus inversiones y esto se trasladará en un mayor coste para la empresa, en el coste de los recursos propios y en el coste de oportunidad para poder acceder a mayor capital, realizar inversiones por mayor volumen con mayor margen de beneficios que permita cubrir toda la masa de coste fijos. Ejemplo de cálculo del coste de la deuda En este ejemplo, supongamos que esta empresa ha emitido 1.000 acciones, su valor de cotización es de 6 euros y se espera que reparta un dividendo constante de un 4% anual sobre el valor nominal. Para calcular el coste de capital de esta empresa, primero debemos saber el valor nominal de la acción, esto es, el cociente entre el capital social y el número de acciones: Valor nominal= Capital social/ N° acciones= 4.500/1.000= 4,50 euros Por otro lado, la fórmula del coste de capital es la siguiente: Ke= Do/Po= 4,50*0,04/6= 0,03 = 3% El coste de capital de esta empresa es de un 3%. Finanzas Página 7 Finanzas (II3485) Siendo Do la tasa constante de incremento de los dividendos sobre el valor nominal y Po la cotización de la empresa. Anexo Importancia para el prestamista y el prestatario Al determinar el costo de capital también se estima el riesgo del emprendimiento (el riesgo que usted corre si decide invertir en tal o cual proyecto de préstamos personales). Es decir, el costo de capital se refiere a la retribución que recibirán los inversores por aportar su dinero, los intereses que recibirá el acreedor. Sabiendo el costo de capital al invertir, sabrá el precio que le pagarán por usar su capital, y así podrá decidir con más acierto si la inversión conviene. Si usted es el prestatario, conocer el costo de capital de su prestamista le dará información sobre el total de dinero que debe pagar al devolver el préstamo al consumo, para determinar su vale la pena pedirlo en primer lugar. Finanzas Página 8 Finanzas (II3485) Cálculo del costo de capital Cualquier administrador financiero (más aun tratándose de una empresa) debe analizar con cuidado el costo de capital para aceptar o rechazar inversiones. El principal método utilizado es el costo promedio del capital, usando como base costos históricos o marginales. Si bien estos cálculos son más utilizados por empresas, es bueno que toda persona que piense en invertir haga un análisis financiero de su propia economía. Costo promedio de capital La forma de calcular este valor es ponderando el costo de cada tipo de capital por sus proporciones históricas o marginales. Los diferentes tipos de capital se calculan utilizando precios predominantes en el mercado. Otro concepto importante son las ponderaciones de valor en el mercado, y hay más procesos y ponderaciones como por ejemplo las ponderaciones marginales. Cada persona deberá evaluar qué procedimiento es conveniente dependiendo de muchos factores, por ejemplo el monto de la inversión que está en juego. Costo de capital a largo plazo La estructura de capital debe generar un rendimiento atribuible al costo de capital, que no es más que aquella tasa de rendimiento, que hace atractiva una determinada inversión y que mantiene a los propietarios o accionistas satisfechos porque su inversión está protegida. Esta manifestación conceptual indica por un lado que al obtener una fuente financiera de las ya señaladas, la organización incurre en un costo de capital y, por el otro, esa fuente financiera debe colocarse en un activo o activos (proyectos de inversión), que generen rentabilidad, que como mínimo satisfaga las aspiraciones de los propietarios, respecto a la obtención de rentabilidad y cobertura del riesgo. Esta variable adicional denominada riesgo se tratará en este artículo con profundidad, no se puede obviarla puesto que los propietarios e Finanzas Página 9 Finanzas (II3485) inversores de una organización la toman en cuenta a la hora de colocar su dinero. De otra parte, las fuentes de financiamiento de largo plazo para el inversor ofrecen una rentabilidad que contrastada con el riesgo, siempre es superior a cualquier tasa que el mercado pueda ofrecer en el corto plazo, siempre que se trate de deuda y, por supuesto en el caso de capital común, esta rentabilidad estará sujeta a la obtención de utilidades o generación de valor y cuando se trata de capital preferente, como su nombre lo indica, su rentabilidad es de orden preferencial. Estos supuestos hacen que quien obtiene el financiamiento se compromete con el inversor a un portafolio capaz de soportar el costo y generar una rentabilidad satisfactoria, que en términos de valor total de la empresa, es tratado como una función de rentabilidad y riesgo, capaz de obtener fuentes financieras adecuadas, costo ponderado de capital mínimo, inversiones rentables y política de dividendos atractiva. Costo de Acciones Preferentes o Costo de las acciones preferidas (kp) El costo de las acciones preferentes es el costo que está asociado a la obtención de más capital, que se obtiene emitiendo acciones preferidas. Éstas representan un título a perpetuidad, con un dividendo fijo que representa un porcentaje de su valor par. De nuevo, el valor de las acciones preferidas es el valor presente de la corriente de dividendos recibida por el inversor. Si la acción tiene un dividendo de 10%, pagadero al final de cada año, el valor de la acción preferida es la perpetuidad que representa el dividendo preferido descontado por kp: Como también existen costos de flotación, el verdadero costo de financiarse con acciones preferentes es igual al dividendo preferente, Dp, dividido por el precio neto de emisión, Pn, o sea el precio que la empresa recibirá por las acciones preferentes después de deducir los costos de flotación o emisión (f). Finanzas Página 10 Finanzas (II3485) El costo promedio ponderado del capital (WACC) Tal como se verá en el próximo capítulo, cada firma tiene una estructura óptima de capital, que se define como aquella mezcla de deuda y acciones que maximiza el valor de las acciones y, por lo tanto, minimiza el costo de capital. Aquí supondremos que la empresa ya identificó su estructura óptima de capital y se financia de manera tal que ese nivel óptimo se mantenga como meta. Utilizaremos ahora las proporciones óptimas de deuda, acciones preferentes y acciones, junto con sus costos componentes, para calcular el WACC. Por ejemplo, imaginemos una firma Alfa, que cuenta con una estructura de capital compuesta de la siguiente manera: Deuda = 45% Acciones comunes + utilidades retenidas = 50% Acciones preferidas = 5% t = 40% Los costos de cada fuente de capital fueron estimados en los siguientes nivel es: Kd= 10% kp=10.2% Para calcular el rendimiento exigido a las acciones, utilizaremos el CAPM, de acuerdo con los siguientes datos: ke = 0,05 + (0,10 - 0,05) x 2 = 0,15 El WACC sería en este caso: WACC = 0,45 x 0,10 x (1 - 0,40) + 0,05 x 0,102 + 0,50 x 0,15 = 0,1071 ó 10,71% Cada peso de capital nuevo que obtiene Alfa consiste en $ 0,45 de deuda con un costo después de impuestos de 6%, $ 0,05 de acciones preferidas con un costo de 10,2%, incluyendo los costos de flotación, y $ 0,50 de capital contable común que proviene totalmente de los aumentos en las utilidades retenidas, con un costo de 15%. El costo promedio de cada peso es de 10,71%. Finanzas Página 11 Finanzas (II3485) El costo del capital se determina en tres etapas: 1) establecer qué proporciones de cada recurso se utilizarán 2) calcular el costo de cada recurso de capital 3) con el costo y las proporciones, determinar el wacc. El rendimiento requerido a la deuda kd compensa a los obligacionistas por el valor tiempo del dinero y por el riesgo que existe al prestar dinero. El costo efectivo de la deuda difiere del rendimiento que se le exige debido a dos cosas: los costos de flotación y el ahorro fiscal que proporcionan los intereses. El rendimiento requerido a las acciones preferidas kp es el rendimiento que exigen los inversores en este tipo de acciones y su costo efectivo difiere de kp por los costos de flotación. El rendimiento exigido a las acciones comunes ks es mucho más difícil de estimar que kd y kp, debido a que existe una gran cantidad de accionistas en una firma, a que los dividendos no son fijos y a que parte del rendimiento se debe a los cambios de precio. El modelo de valuación de los dividendos y el CAPM son los dos métodos comúnmente usados para estimar el rendimiento exigido a las acciones comunes. Finanzas Página 12 Finanzas (II3485) Conclusiones Con todo lo que se pudo leer la importancia que radica en los costos de capitalización, es ver de qué manera le conviene a la empresa al momento de hacer una inversión. Dado que la importancia radica en la toma de decisiones que debemos realizar, es decir comparar el costo de esos fondos contra los beneficios generados para poder invertir. Al momento de aplicar este tipo de herramientas también es de suma importancia comparar cual es mejor, para darle a las empresas y organizaciones herramientas y parámetros que coloquen de manera exitosa; es decir que toda empresa, o hasta en un nivel personal conocer aspectos sociales, legales y por su puesto también éticos, en lo que respecta el uso de estas herramientas. Al conocer también su importancia dentro de la organización, la parte de los costos representan al final de cada decisión, pues es dinero, el cual de alguna manera representa los bienes de alguien más, es por eso que conocer su importancia puede que: 1. Aumentemos la eficiencia de la empresa, así como al personal que lo constituye. 2. Detectar beneficios a corto o largo plazo, así como a las necesidades que existen dentro de la organización. 3. Permite conocer al igual otros costos, que pueden servir de parámetros de control a la hora de ejecutar estas herramientas financieras. Finanzas Página 13 Finanzas (II3485) Referencias bibliográficas L. Damrauf, Guillermo. (2010) Finanzas Corporativas. Buenos aires. Alfaomega. Compilación de Material didáctico con fines exclusivamente académicos. Recuperado de un PDF. Recuperado de: https://gerenciafinanciera.webnode.es/_files/200000004dbd93dcd04/Capitulo-12_Costo-de-capital.pdf Van Horne, J. (2010). Administración Financiera.13ra Edición. México: Prentice Hall. ISBN: 978-607-442-948-0. Libro en PDF. Altuve G, J. (26 de Enero de 2007). Costo de Capital del largo plazo. Vinculación con la estructura de capital, costo individual y ponderado. Especialista en Gerencia de Modelos Administrativos. Master en Administración de Empresas Turísticas. Profesor titular de la Facultad de Ciencias Económicas y Sociales de la Universidad de los Andes. Recuperado de un artículo en formato de PDF. Recuperado de: http://www.revencyt.ula.ve/storage/repo/ArchivoDocumento/acon/v10n14/articulo1.pdf Vázquez B, R. (Marzo de 2016). Coste de Capital (Ke). Economipedia – Haciendo fácil la economía. Recuperado de la plataforma de Economipedia. Recuperado de: https://economipedia.com/definiciones/coste-de-capitalke.html#:~:text=El%20coste%20de%20capital%20(Ke,de%20los%20recursos%20financieros %20propios.&text=Aunque%20podr%C3%ADamos%20pensar%20que%20financiarnos,tien e%20coste%2C%20esto%20es%20incorrecto. DR Finanzas. (22 de Julio de 2020). ¿Qué es el costo de capital? (Ke). Recuperado de la plataforma de videos YouTube. Recuperado de: https://www.youtube.com/watch?v=JMMoZoq6WY&ab_channel=DRFinanzas Finanzas Página 14