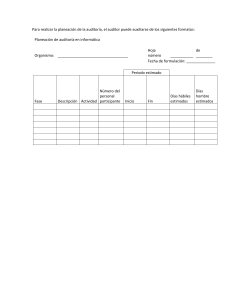

UNIVERSIDAD CATÓLICA DE SANTA MARÍA FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS ESCUELA PROFESIONAL DE CONTABILIDAD ASIGNATURA: CONTABILIDAD DE COSTOS II - PRACTICA FASE III PERTENECE A: GARCÍA GUTIERREZ, EDUARDA VANESSA AREQUIPA – 2020 COSTOS ESTIMADOS Los costos estimados representan únicamente una tentativa en la anticipación de los costos reales y están sujetos a rectificaciones a medida que se comparan con los mismos. El sistema de costos estimado consiste en: Predeterminar los costos unitarios de la producción estimando el valor de la materia prima directa, la mano de obra directa y los cargos indirectos que se consideran se deben obtener en el futuro, Comparando posteriormente los costos estimados con los reales y ajustando las variaciones correspondientes. Constituyen un sistema de costos predeterminados tomando en consideración la experiencia de ejercicios anteriores. El costo estimado indica lo que puede costar producir un artículo, motivo por el cual dicho costo se ajustará al costo histórico o real. De la comparación resultan discrepancias entre lo estimado y lo real conocidas con el nombre de variaciones, mismas que serán una llamada de atención que obliga a estudiar el porqué de la diferencia. Características del sistema de costos estimados: 1. Los costos estimados se obtienen ANTES de iniciar la fabricación y DURANTE su transformación. 2. Se basan en cálculos predeterminados sobre estadísticas anteriores y en un conocimiento amplio de la industria en cuestión. 3. Para su obtención es fundamental considerar cierto volumen de producción y determinar el costo unitario. 4. Al hacer la comparación de los reales con los estimados siempre deberán ajustarse a lo real, ajustándose en este momento a las variaciones. 5. El costo estimado indica lo que “PUEDE” costar un artículo. Los costos estimados tienen como objetivos: 1. Contribuir a fijar precios de venta con anticipación. 2. Servir de instrumento de control preventivo e interno. 3. Ayuda a la toma de decisiones gerenciales. 4. Determinar cotizaciones. 5. Evaluar la costeabilidad de producir un artículo. Ventajas del sistema de costos estimados: Se conocen separadamente los costos de los materiales y de las operaciones, conociéndose así las alteraciones que ocurran. Facilita contar con estimaciones seguras cuando se cambia el diseño de un producto o el método de fabricación. Su estudio conduce a los costos eficientes. Su obtención con anterioridad a la producción conduce a la adopción de normas correctas en las funciones de compra, producción y distribución. Se utilizan como escalón transitorio para llegar al desarrollo de un sistema más completo de costos. Es decir, para llegar así a la elaboración de la hoja de costos estimados. CASO PRACTICO La base para incorporar los costos estimados a la contabilidad de la empresa yace en los siguientes datos: Cálculo de la hoja de costos estimados por unidad o o o Materia prima: $200. Mano de obra directa: $300. Gastos de fabricación: $150. Total, costos estimados del producto: $200 + $300 + $150= $650 Se registra en la contabilidad del período de acuerdo a la cantidad producida: o o o o o Producción en proceso de 300 unidades con base en los costos estimados: $650 x 300= $195 000. Producción terminada de 200 unidades a costos estimados: $650 x 200= $130 000. Costo de la mercancía vendida a costos estimados: $650 x 200= $130 000. Registro de los elementos de costos reales total del producto: $850. Costo de la mercancía vendida a costos reales incurridos: $850 x 200= $170 000. Confrontar el costo de la mercancía vendida (CMV) con costos estimados versus con costos reales: o CMV Costos Estimados = $130 000. o CMV Costos Reales = $170 000. Determinación de las variaciones entre el costo real con el estimado, generando el ajuste contable: $170 000 – $130 000 = $40 000. Ajustar en $200 ($850 – $650) la hoja de costos estimados por unidad para el siguiente período. BIBLIOGRAFIA: https://www.perucontable.com/contabilidad/todo-sobre-los-costos-estimados/ https://www.gerencie.com/costos-estimados.html https://www.lifeder.com/costosestimados/#:~:text=%E2%80%93%20Producci%C3%B3n%20terminada%20de%20200% 20unidades,%24850%20x%20200%3D%20%24170%20000.