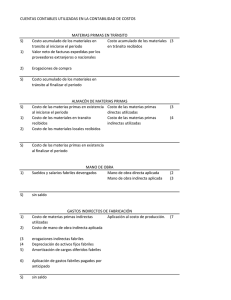

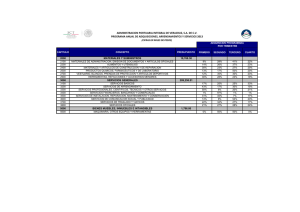

CUENTAS CONTABLES UTILIZADAS EN LA CONTABILIDAD DE COSTOS S) 1) MATERIAS PRIMAS EN TRÁNSITO Costo acumulado de los materiales en Costo acumulado de los materiales (3 transito al iniciarse el periodo en tránsito recibidos Valor neto de facturas expedidas por los proveedores extranjeros o nacionales 2) Erogaciones de compra S) Costo acumulado de los materiales en tránsito al finalizar el periodo S) 1) 2) S) ALMACÉN DE MATERIAS PRIMAS Costo de las materias primas en existencia Costo de las materias primas al iniciarse el periodo directas utilizadas Costo de los materiales en transito Costo de las materias primas recibidos indirectas utilizadas Costo de los materiales locales recibidos (4 Costo de las materias primas en existencia al finalizar el periodo 1) MANO DE OBRA Sueldos y salarios fabriles devengados Mano de obra directa aplicada Mano de obra indirecta aplicada S) sin saldo 2) GASTOS INDIRECTOS DE FABRICACIÓN Costo de materias primas indirectas Aplicación al costo de producción. utilizadas Costo de mano de obra indirecta aplicada (3 (4 5) erogaciones indirectas fabriles Depreciación de activos fijos fabriles Amortización de cargos diferidos fabriles 6) Aplicación de gastos fabriles pagados por anticipado S) sin saldo 1) (3 (2 (3 (7 CUENTAS CONTABLES UTILIZADAS EN LA CONTABILIDAD DE COSTOS S) 2) 3) 4) S) S) 1) PRODUCCIÓN EN PROCESO Costo Acumulado de los articulos en Aplicación al costo de producción. proceso de elaboración al iniciarse el periodo Costo de las materias primaas directas utilizadas Mano de obra directa empleada Cargos indirectos aplicados (7 Costo acumulado de los articulos en proceso de elaboracion al concluir el periodo ALMACÉN DE ARTICULOS TERMINADOS Costo de producción del inventario inicial Costo de producción de los articulos terminados, vendidos en el periodo Costo de producción de los articulos terminados en el periodo S) Costo de producción del inventario final 1) COSTO DE VENTAS Costo de producción de los articulos Traspaso a pérdidas y ganancias terminados vendidos S) sin saldo (2 (2