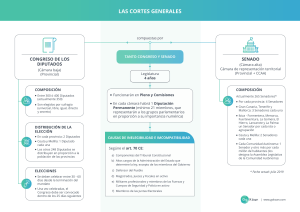

CREACION DE LEYES FISCALES Para la creación de una ley fiscal se requiere un grupo de fases que son expedidas por el congreso o poder legislativo la primera fase es la iniciativa esta fase nos habla sobre las facultades que algunos órganos del estado tienen para proponer la creación de una ley a esta creación se le conoce como proyecto de ley. Esta facultad solo puede ser expedida por el presidente de la república, los diputados y senadores del congreso de la unión y las legislaturas del estado, pero básicamente cualquier ciudadano nacido en el país puede sugerir a los órganos ya mencionados la creación de un proyecto de ley o para modificar un proyecto existente para que este proyecto sea sometido a la consideración del congreso. La creación de un proyecto de ley puede empezar en cualquiera de las 2 cámaras a excepción de los proyectos que se basen en empréstitos, contribuciones, impuestos o el reclutamiento de tropas para la creación de estos proyectos se necesita discutir primero en la cámara de diputados y después en la cámara de senadores. Estas acciones se justifican de la siguiente manera: La cámara de diputados también llamada cámara de origen tiene la tarea de presentarles el proyecto ya que este órgano tiene mejor comunicación con la ciudadanía y por ende ellos pueden representar al pueblo perfectamente y la razón de que la cámara de diputados también llamada cámara revisora sean los responsables de la revisión de dicho proyecto es porque ellos representan a las entidades federativas es decir a los estados y debido a la madurez que poseen pueden llegar a prever cualquier efecto o consecuencia provocado por dicho proyecto ya sea de carácter político, social o económico. También hay un porque de esta razón básicamente es que los senadores están impedidos a la creación de leyes de carácter fiscal con la virtud de que ellos solo pueden presentar proyectos de ley en su propia cámara, si algún senador quiere presentar un proyecto de carácter fiscal este debe presentársela a un diputado y dicho individuo debe presentarla en su cámara de diputados. La segunda fase de la creación de leyes fiscales es la discusión esta fase consiste en la examinación de un proyecto o una iniciativa de ley, se debe cuestionar y deliberar su contenido para posteriormente decidir por medio de la votación mayoritaria si esta ley deberá ser aprobada o no, y como antes mencione cualquier proyecto de ley que trate sobre contribuciones debe ser presentado y examinado por la cámara de diputados, esta cámara deberá discutir sobre dicho proyecto y si el proyecto es aprobado pasará a la revisión de la cámara de senadores estos estarán encargados de discutir sobre dicho proyecto ver los pro y contras y prever cualquier efecto o consecuencia que podría suceder al aprobar este proyecto esta cámara tiene la ultima palabra para la aprobación de estos proyectos que se deciden por medio de la votación mayoritaria. La tercera fase consiste en la aprobación esta fase básicamente consiste en que ambas cámaras, primero la cámara de origen y después la cámara revisora den su consentimiento o conformidad en el contenido de una iniciativa de ley por medio de la decisión mayoritaria de todos sus integrantes. La cuarta fase nos habla sobre la promulgación o sanción esta fase consiste en que el presidente de la republica mediante su firma manifiesta su conformidad con la iniciativa de ley que posteriormente fue aprobada por ambas cámaras, este es un reconcomiendo solemne de que un proyecto de ley allá sido aprobado el dará la orden de que la ley se imprima, se publique, circule y se le dé su debido cumplimiento. Si el proyecto llega a ser rechazado por el presidente de la republica este proyecto volverá a la cámara de origen es decir a la cámara de diputados ellos estarán encargados de ver la razones por el rechazo de dicha ley con la ayuda de las observaciones posteriormente dadas si la cámara vuelve a aprobar este proyecto será enviado nuevamente a la carama de revisión o cámara de senadores ellos se encargaran de revisar dicho proyecto y si esta cámara aprueba de nuevo el proyecto será enviado de nuevo al presidente este esta encargado de promulgar dicho proyecto este o no este de acuerdo con el deberá ser promulgado con conformidad mediante el inciso a) y e) del articulo 72 de la constitución federal. La quinta fase consiste en la publicación de un proyecto de ley, una vez promulgado dicho proyecto por el presidente también llamado ejecutivo, a través de la secretaría de gobernación ordenará su publicación en el diario oficial de la federación para que sea obligatorio además puede hacerse la difusión de dicho proyecto mediante los medios de comunicación existentes como la prensa, radio, televisión y internet para que sean de conocimiento público. La sexta fase llamada vacatio legis o ley de exención consiste en el tiempo comprendido en la fecha de publicación de un proyecto en el diario oficial de la federación y la fecha de la iniciación de la vigencia esta fase tiene como objeto que en ese periodo dado se de a conocer la ley en forma mas amplia y completa. También se conoce como vacación de la ley. La séptima y ultima fase para la creación de leyes fiscales trata sobre la iniciación de la vigencia esta fase consiste en que este proyecto de ley aprobado empieza a obligar a las personas a quienes va dirigida la ley a cumplirla. Hay 2 sistemas por los cuales un proyecto de ley anteriormente aprobado y promulgado pueda entrar en vigor. El sistema sincrónico o simultaneo y el sistema sucesivo. El sistema sincrónico o simultaneo en este sistema entran en vigor los proyectos de ley aprobados y promulgados al mismo tiempo en todo el país, ya sea porque el proyecto lo dicte de tal manera o alguna ley anterior que este en vigor, solo hay una condición y es que sea posterior la iniciación de la vigencia al de su publicación en el diario oficial de la federación. El sistema sucesivo consiste en que un proyecto de ley aprobado y comulgado surta efecto 3 días después de su publicación en el diario oficial de la federación en el lugar donde se publique este y un día más por cada cuarenta kilómetros o fracción que exceda de la mitad. Este sistema está prácticamente obsoleto para la época actual ya que los medios de comunicación existentes como el internet, radio, televisión, etc. Da a conocer casi automáticamente a la población que dicho proyecto a sido aprobado y promulgado. El artículo 7 del código fiscal de la federación señala que las leyes fiscales, sus reglamentos y las disposiciones administrativas de carácter general, entran en vigor en toda la republica el día siguiente a su publicación en el diario oficial de la federación excepto si se establezca una fecha posterior en dicha ley. Como podemos ver este articulo implementa el sistema sincrónico o simultaneo ya que entra en vigor un proyecto de ley en día fijo en toda la república con la única condición de que su publicación anterior y por excepción, por disposición expresa puede establecerse como iniciación de la vigencia una fecha posterior.