Ejercicios de Contabilidad: Regularización y Cierre Contable

Anuncio

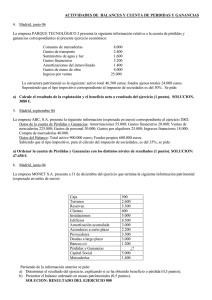

Tema 5 SUPUESTO 2 Una empresa comienza el 1 de enero de 20x8 aportando los socios 1.000.000 € en el banco. Durante ese ejercicio compra el inmovilizado necesario. Ese mismo día adquiere un edificio por 300.000 euros por bancos. Se le asigna al solar un valor del 20% del total. El 1 de abril compra mobiliario por valor de 50.000 por banco. El 10 de junio adquiere un coche por 30.000 euros pagando por banco. El 10 de agosto adquiere mercaderías por valor de 20.000 euros a crédito. El 1 de octubre compra maquinaria por valor de 100.000 euros. El 10 de diciembre vende mercaderías a crédito por valor de 15.000 euros. INFORMACIÓN ADICIONAL: - La vida útil del edificio es 100 años sin valor residual - La vida útil del mobiliario son 5 años con un valor residual de 2.000 - Las existencias finales de mercaderías se valoran en 10.000 euros. - La maquinaria se amortiza al 20% anual. Valor residual 20.000 - La vida útil del vehículo se establece en kilómetros recorridos. Este año ha recorrido 20.000 de un total de 200.000 que se le asignan SUPUESTO 3 El 31 de marzo de 20x9 se contrata un seguro anual por 12.000 euros. El 1 de diciembre se alquilan unos locales de la empresa que no se utilizan. Se cobran 6.000 euros correspondientes a las dos primeras mensualidades y a una fianza de 2.000 euros. Esta empresa cierra los ejercicios económicos en 31-12. Realizar los asientos de 20x9 y de 20x10 relacionados con estos hechos. SUPUESTO 4 Se solicita un préstamo el 2 de septiembre por 20.000 euros que se clasifica 2.000 euros a corto plazo y 18.000 a largo (todos los años es igual). No se paga cuotas ni intereses hasta el año siguiente. Los intereses correspondientes a este ejercicio ascienden a 600. El 2 de septiembre del año siguiente se pagan 3.800 euros (2.000 de la cuota y el resto intereses) En 1 de octubre, la empresa paga 120.000 euros en concepto de alquiler anual de varias furgonetas. El periodo anual de alquiler comienza el mismo 1-10-20x5. Esta empresa cierra los ejercicios económicos en 31-12. Realizar los asientos de los dos ejercicios relacionados con estos hechos. SUPUESTO 5 Una empresa presenta el siguiente balance de sumas y saldos antes de la regularización. CUENTA Capital Bancos Mercaderías Caja Compras Ventas Clientes Proveedores Efectos a cobrar Elementos de transpo Primas de seguros Sueldos y salarios TOTALES SUMA DEBE SUMA HABER 10.900 150 300 800 10.000 3.450 SALDO DEUDOR SALDO ACREED. 10.000 7.450 150 300 800 1.600 50 150 400 2.500 300 300 15.850 1.600 50 800 15.850 650 400 2.500 300 300 12.250 Sabemos que: - El inmovilizado se amortiza al 10% anual (se adquirió el 1 de julio) - El seguro se ha pagado el 1 de octubre por un periodo de seis meses. - Las existencias finales de mercaderías ascienden a 100. - Se considera que la mitad de los clientes no se podrán cobrar en ningún caso Realice la regularización y cierre del ejercicio. 12.250 SUPUESTO 6 Realice la regularización y cierre de una empresa que tiene el siguiente libro de mayor. Construcciones 7.640 5.000 Elem. Transporte 4.000 250 Maquinaria 2.500 Mercaderías 815 500 Bancos 253 90 35 430 670 185 Caja 122 190 491 Deudas a c.p. 2.000 2.000 Proveedores 90 560 39 Compras 39 180 120 Amortiz inmov mat 500 Variación de mercaderías 500 815 Am. Ac. Inmov 3.000 39 131 Capital Ventas 5.500 190 590 421 Clientes 230 35 200 100 Deudas l.p. 4.000 3.000 Sueldos y salarios 300 SUPUESTO 7 De un empresario individual sabemos que el inventario a 1/1/x8 es el siguiente Inventario: Tiene un local de su propiedad adquirido por 250.000 euros. Se estim a que el valor del solar sobre el que se asienta es 50.000. En una cuenta corr iente bancaria tiene 125.000 euros. Ha comprado 1.000 unidades de gé neros destinados a la venta por 50 euros cada una. Para proceder a su pago ha aceptado letras a 30, 60 y 90 días. Operaciones realizadas hasta el día 31/12/x8: 1. Ha obtenido un préstamo de 60.000 euros de una entidad bancaria el 1 de abril a devolver en 5 años. Cuotas anuales postpagables. 2. Ha pagado las letras por banco. 3. Ha vendido géneros por 64.000 a crédito (800 uds.). 4. Ha pagado el recibo de la luz que asciende a 2.000 euros por banco. 5. Ha pagado un seguro de responsab ilidad anual que ascien de a 500 euros por banco el 1 de octubre. INFORMACIÓN ADICIONAL. - El local se amortiza al 1,25% anual. - Los intereses del préstamo devengados que corresponden a este ejercicio son 4.000 SE PIDE: - Presentar el balance inicial a 1/1/x8. - Presentar la contab ilización de las operaciones del ejerci cio antes de la regularización. - Presentar el balance de com probación de sum as y saldos antes de la regularización y determinación del resultado del ejercicio. - Realizar los ajustes necesarios para la regularización y cálculo del resultado del ejercicio. - Presentar el balance y la cuenta de pérdidas y ganancias. SUPUESTO 8 Una empresa comercial. Presenta el siguiente balance al 1-1-200x ACTIVO Terrenos …………………….40.000 Construcciones…………….160.000 Mercaderías………………...80.000 Bancos………………………50.000 1. 2. 3. 4. 5. 6. 7. 8. PASIVO Capital Social……………..330.000 El 1 de enero compra mercaderías por valor de 20.000 € a crédito. Adquiere mobiliario por 7.000 pagando a través de banco el 1 de abril. Compra mercaderías en mayo mediante cheque bancario por valor de 10.000 €. El 1 de juli o paga a tr avés de banco el recibo anual (de 1 de jul io a 30 de junio) de la luz que asciende a 250 €. Ha obtenido un préstamo de 60.000 euros de una entidad bancaria a devolver en 5 años en partes iguales. Los intereses que se han de imputar a este año son 3.200. Vende mercaderías al contado por valor de 20.000 cobrando por banco Paga por banco el recibo telefónico que ascienden a 6.000 €. Las existencias finales de mercaderías ascienden a 100.000 SE PIDE: 1. 2. 3. 4. 5. 6. Realizar el asiento de apertura Contabilizar las operaciones en el diario y el mayor Balance de sumas y saldos previo a la regularización Asientos de regularización. Asiento de cierre. Redacta las cuentas anuales. OTRA INFORMACIÓN: - El edificio se amortiza al 2% anual y el mobiliario con una vida útil de 5 años.