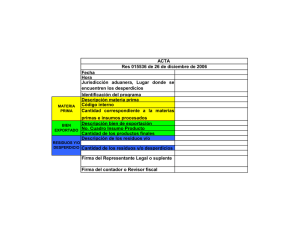

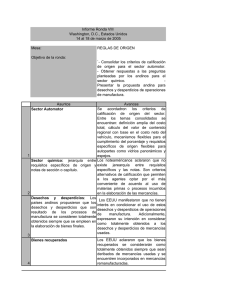

SUBPRODUCTOS, DESECHOS Y DESPERDICIOS La cuenta 22 Subproductos, desechos y desperdicios, agrupa las subcuentas que representan los productos accesorios obtenidos en la producción (subproductos) y los residuos de producción de toda naturaleza, originadas en los procesos productivos, cuando mantienen algún valor en su realización. Subproductos Productos obtenidos accesoriamente en el proceso de producción. Resultan de la producción donde el subproducto tiene un valor reducido respecto del producto o de los productos principales. Desechos y desperdicios Materiales desechados por presentar defectos o residuos que resultan no utilizables en procesos de transformación. Reconocimiento y medición Los subproductos, desechos y desperdicios se registran generalmente al valor neto de realización, monto que es acreditado al costo de producción medido al costo. Periódicamente se compara con el valor neto de realización estimado vigente, manteniéndose en libros al menor valor a través de una cuenta de valuación. La salida de este tipo de existencias se mide utilizando las fórmulas de: PEPS, promedio ponderado, o costo identificado. Cuando su costo puede ser medido confiablemente, sin incurrir en costos que superan el beneficio de esa medición confiable, se utiliza esa base de medición. Dinámica de la cuenta 22 5. Comentarios Los desechos y desperdicios acumulados deben tener valor económico para su clasificación como activos en esta cuenta. De no ser así, el costo de los desechos y desperdicios debe ser absorbido por el costo de producción. El monto con el que se incorporan todos estos inventarios, es acreditado al costo de producción que valoriza el proceso productivo en el cual se originan. El costo de producción puede ser acumulado en una cuenta del elemento 9, de acuerdo con la naturaleza de las operaciones de cada entidad. 7. Análisis y aplicación práctica Caso 1: Reconocimiento de Subproductos, desechos y desperdicios Top Jean’s S.A. es una empresa textil dedicada a la fabricación pantalones de distintos modelos y tallas. Los principales componentes de su producción considerados como materia prima son: telas, cierres, botones e hilos. En el mes de enero, según el Informe de Costos de Producción N° 001, la empresa ha incurrido en los siguientes costos: Así mismo, el Informe de Costos del mes, señala que en el proceso productivo se obtuvieron subproductos (trapo industrial) por el reaprovechamiento del sobrante de las telas, además de hubieron despercicios, según el detalle siguiente: El texto del párrfo 14 de la NIC 2, señala que: El proceso de producción puede dar lugar a la fabricación simultánea de más de un producto. […] Cuando los costos de transformación de cada tipo de producto no sean identificables por separado, se distribuirá el costo total, entre los productos, utilizando bases uniformes y racionales. La distribución puede basarse, por ejemplo, en el valor de mercado de cada producto, ya sea como producción en curso, en el momento en que los productos comienzan a poder identificarse por separado, o cuando se complete el proceso productivo. La mayoría de los subproductos, por su propia naturaleza, no poseen un valor significativo. Cuando este es el caso, se miden frecuentemente al valor neto realizable, deduciendo esa cantidad del costo del producto principal. Como resultado de esta distribución, el importe en libros del producto principal no resultará significativamente diferente de su costo. Para nuestro caso, resulta aplicable lo descrito en el último parágrafo de la norma en mención, por tanto tenemos: