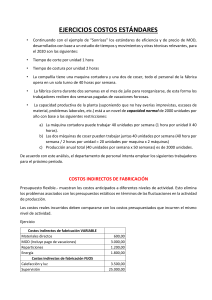

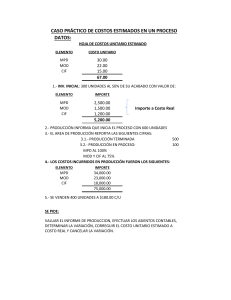

Selección de alternativa por los tres formatos Costo o ingreso relevante: Es un costos o ingresos a futuro, suele ser desigual en diferentes alternativas. Los irrelevantes no aportan elemento de juicio para la toma de la decisión. Ejemplo deseo fabricar camisas y se tiene estas dos alternativas de camisas Precio Cantidad INGRESOS Costos de materiales directos Costos de MOD CIF fijos CIF Variable Gasto administrativo Otros gastos Alternativa 1 10.00 1000 10000.00 1000.00 1100.00 800.00 450.00 600.00 120.00 Alternativa 2 12.00 900 10 800.00 900.00 1200.00 800.00 480.00 600.00 200.00 Incremental® Decremental® Incremental® Incremental® Incremental ® Costo hundido: Es un costo ya incurrido por una decisión pasada. Los costos hundidos al no intervenir en una decisión futura suelen ser irrelevantes El costo de oportunidad es el valor dejado de percibir por no elegir la alternativa. Formatos Formato costo total INGRESOS Costos de materiales directos Costos de MOD CIF Variable Costos del producto Margen de contribución CIF fijos Gasto administrativo Otros gastos Total de gastos Utilidad Alternativa 1 10000.00 1000.00 1100.00 450.00 2 550.00 7 450.00 800.00 600.00 120.00 1520.00 5930.00 Alternativa 2 10 800.00 900.00 1200.00 480.00 2580.00 8220.00 800.00 600.00 200.00 1600.00 6620.00 Formato de costo diferencial Participan solo los costos relevantes INGRESOS Costos de materiales directos Costos de MOD CIF Variable Costos del producto Margen de contribución Otros gastos Resultado Alternativa 1 10000.00 1000.00 1100.00 450.00 2 550.00 7 450.00 120.00 7330.00 Costo de oportunidad INGRESOS Costos de materiales directos Costos de MOD CIF Variable Costos del producto Margen de contribución CIF fijos Gasto administrativo Otros gastos Costo de oportunidad Alternativa 1 10000.00 1000.00 1100.00 450.00 2 550.00 7 450.00 800.00 600.00 120.00 6620.00 Alternativa 2 10 800.00 900.00 1200.00 480.00 2580.00 8220.00 200.00 8020.00 Costos de oportunidad, por sino realizó esta alternativa entonces dse deja de percibir la cantidad de 6620.00 Resultado (perdida) (690.00) La mejor variante es la alternativa dos. Si el resultado es negativo al considerar el costo de oportunidad entonces la alternativa analizada (alternativa 1) es menos favorable que la alternativa 2 de donde proviene el costo de oportunidad.