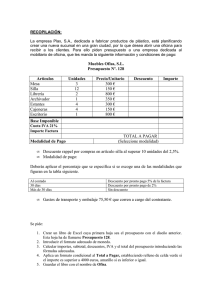

TALLER EVALUATIVO Determina el costo de los siguientes ejercicios: a). Adquirimos 10.000 unidades del producto X en las siguientes condiciones: · Precio unitario 6 · Descuento comercial en factura: 2.000 · Descuento en factura por volumen de pedido: 5%. · Seguro: 500 · Descuento por pronto pago en factura. 1.100 · Forma de pago: al contado. Cuál es el precio de adquisición y realice la contabilización de la misma IVA: 19%. Solución: b). La sociedad B adquiere 10.000 unidades del producto X en las siguientes condiciones: · Precio unitario 8 · Descuento comercial: 10%. · Descuento en factura por volumen de pedido 5%. · Seguro: 600 · Forma de pago: 180 días, con unos intereses de 300 Cuál es el precio de adquisición y realice la contabilización de la misma IVA: 19%. Solución: c). ►Adquirimos de un proveedor marroquí 20.000 kilogramos del producto Z en las siguientes condiciones: · Precio unitario 5./kg. · Descuento comercial: 10%. · Derechos arancelarios: 20.000 · Seguro: 1.000 · Forma de pago: 180 días. Además, ha sido necesario hacer frente a los siguientes gastos. · Por descarga en el almacén 2.000 · Por mantenimiento de las mercancías en el almacén: 3.500 · IVA pagado en la aduana 17.000 Pagamos al proveedor a los 90 días por lo que nos concede un descuento por pronto pago de 2.000, además de un descuento por volumen de pedido de 1.200. Cuál es el precio de adquisición y realice la contabilización de la misma IVA: 19%. Solución: d). La sociedad X se dedica a la fabricación del producto WP. Los costos y las unidades producidas durante el ejercicio 20X7 han sido los siguientes: - Consumo de materias primas: 305.000. - Mano de obra directa: 120.000. - Costos indirectos de fabricación: · Costos fijos: 80.000 · Costos variables: 25.000 - Capacidad productiva (en unidades): 20.000 - Unidades producidas: 15.000. Determinar el costo unitario Solución: e). La sociedad X ha adquirido unas instalaciones técnicas por importe de 450.000 Además ha incurrido en los siguientes gastos relacionados con dicha adquisición: · Derechos arancelarios pagados en la aduana: 61.000 · IVA deducible: 72.000. · Transporte hasta la sede social: 11.000. · Formación del personal para el manejo de las instalaciones: 20.000 · Obras de adaptación de la bodega industrial: 8.000 Las instalaciones estaban en condiciones de entrar en funcionamiento el 1.4.X5, pero al comenzar su actividad se comprobó que su ubicación generaba un alto nivel de ruido en la bodega y fue necesario realizar nuevas obras de adaptación con un costo de 4.000, entrando las instalaciones en funcionamiento el 1.7.X5 con una vida útil de 5 años. Determinar el precio de adquisición. f). La sociedad X ha construido sobre un terreno de su propiedad un nuevo edificio para sus oficinas. Los costos devengados y pagados en que ha incurrido durante el ejercicio han sido los siguientes: Costos directos: Materiales consumidos 350.000 Mano de obra 400.000 Honorarios de arquitectos 130.000 Costos indirectos imputables: Depreciaciones 20.000 Seguros 10.000 Arrendamientos 20.000 Las depreciaciones corresponden a la utilización de elementos de propiedad, planta y equipo (camiones) durante todo el ejercicio, aunque las obras estuvieron paralizadas durante 3 meses, no utilizándose los camiones mientras tanto. Determinar el costo de producción.