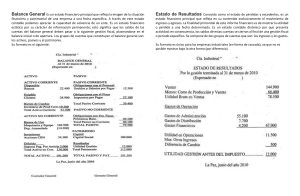

LA CONTABILIDAD Y SUS PROPOSITOS Mg. Juan Roman Sanchez Panta CONCEPTO DE CONTABILIDAD La contabilidad es una ciencia social que tiene por objeto controlar y administrar el patrimonio de la entidad contable y de las variaciones que sufre este patrimonio como consecuencia de su gestión, cuyos resultados se reflejan en los reportes financieros. CONCEPTO DE CONTABILIDAD La contabilidad controla el patrimonio de la entidad a través del Registro ordenado y cronológico de las operaciones que realiza la empresa. Es una ciencia social porque su contenido esta relacionado con el comportamiento de grupos sociales desde el punto de vista económico, financiero y también administrativo. OBJETIVOS DE LA CONTABILIDAD 1. Controlar y administrar el patrimonio de la empresa 2. Informar de los cambios que se generan en los recursos de la empresa 3. Reflejar los derechos de los inversionistas 4. Dar información necesaria usando la unidad monetaria OBJETIVOS DE LA CONTABILIDAD Controla los Recursos La Contabilidad Que Produce información Financiera y estados financieros El Usuario Necesita Para Tomar Decisiones IMPORTANCIA DE LA CONTABILIDAD La Contabilidad es importante para: La Empresa: Porque es el medio por el cual conoce los resultados al final del ejercicio El Inversionista: Porque mediante la contabilidad deciden hacer o no hacer su inversión El Estado: Porque gracias a los resultados contables se cobran los tributos FINES DE LA CONTABILIDAD 1. Ayuda en la administración de la actividad económica de la empresa 2. Informa sobre los resultados que obtiene la empresa al termino de cada ejercicio económico 3. Expresa la situación financiera y económica de la empresa al termino de cada ejercicio económico PERSONA NATURAL Se denomina persona natural, a la persona física que puede organizar una empresa en forma individual, y debe tener su Registro Único de Contribuyentes (RUC) para identificarse y utilizar en los tramites que sean necesarios ante los organismos públicos y privados. . Persona Jurídica PERSONA JURIDICA Es una entidad empresarial diferente a sus integrantes y tiene su propio RUC. Según la Ley General de Sociedades, una empresa para adquirir la personería jurídica debe estar inscrita en el Registro Publico, en el libro de Sociedades Mercantiles. CLASIFICACION DE LA CONTABILIDAD Contabilidad General CONTABILIDAD Contabilidad de Costos CONTABILIDAD GENERAL La Contabilidad General, llamada también Contabilidad Financiera se encarga de clasificar, anotar e interpretar las transacciones económicas con el propósito de preparar periódicamente los Estados Financieros que muestren los resultados históricos o la situación financiera al final del ejercicio. CONTABILIDAD DE COSTOS La Contabilidad de Costos o Contabilidad Analítica, es la que se encarga de proporcionar a la gerencia de los datos relativos a los costos de producción o los costos de venta de cada articulo. CAMPOS DE APLICACIÓN DE LA CONTABILIDAD Área Industrial 1. Contabilidad Industrial 2. Contabilidad Minera 3. Contabilidad de la Construcción 4. Contabilidad pesquera 5. Contabilidad Ganadera 6. Contabilidad Agrícola CAMPOS DE APLICACIÓN DE LA CONTABILIDAD Área Comercial: Esta área comprende: 1. Contabilidad Comercial de Personas Naturales 2. Contabilidad Comercial de las Sociedades 3. Contabilidad de Cooperativas de consumo CAMPOS DE APLICACIÓN DE LA CONTABILIDAD Área de Servicios: 1. Contabilidad de Empresas de Transporte 2. Contabilidad de Entidades Financieras 3. Contabilidad de Entidades Educativas 4. Contabilidad de Estudios Jurídicos 5. Contabilidad de consultorías 6. Contabilidad de Empresas de Turismo y Hotelería CAMPOS DE APLICACIÓN DE LA CONTABILIDAD Área Publica: 1. Contabilidad del Gobierno Central 2. Contabilidad de los Gobiernos Locales 3. Contabilidad de los Gobiernos Regionales 4. Contabilidad de las Entidades del estado RELACION DE LA CONTABILIDAD CON OTRAS CIENCIAS Con la Estadística: La contabilidad cumple su cometido basándose en la estadística, es decir, reúne y clasifica cifras y las compara entre si para obtener conclusiones. RELACION DE LA CONTABILIDAD CON OTRAS CIENCIAS La economía: Tanto la Contabilidad como la Economía están relacionadas con los bienes y con las actividades referentes a la producción, intercambio y consumo de bienes. La economía considera el valor de los bienes como pertenecientes en su conjunto a la sociedad; la contabilidad trata de medir el interés que cada individuo tiene en los mismos. RELACION DE LA CONTABILIDAD CON OTRAS CIENCIAS Con el Derecho: La contabilidad con el derecho tiene una intima relación ya que permite normar el funcionamiento de la empresa en tres aspectos El Derecho Comercial: Legisla en materia de constitución de sociedades y los Libros contables que estos deben llevar. Derecho Tributario: Legisla en materia de impuestos, tasas y contribuciones que toda empresa esta obligado a cumplir con el Estado El Derecho Laboral: Legisla en materia laboral, la relación entre la empresa y el trabajador. LOS HECHOS CONTABLES Se denominan hechos contables a los actos o transacciones que teniendo consecuencias de contenido económico, afectan al patrimonio de la unidad económica de forma directa y concreta. Sin embargo, conviene precisar que no todos los hechos económicos que realiza la empresa afectan a su patrimonio, por lo que no son captados por la contabilidad. EL PROCESO CONTABLE La finalidad básica de la Contabilidad, es suministrar información para analizarla e interpretarla. Para registrar y procesar todas las operaciones que se realizan en una empresa, es necesario seguir una serie de pasos los cuales deben guardar una secuencia lógica a esto se define como proceso contable o ciclo contable. PROCESO CONTABLE SECUENCIA DEL PROCESO CONTABLE INICIO: 1. Registrar los bienes y derechos en el Libro de Inventarios y Balances 2. Registrar las operaciones en el libro diario (centralización de libros) 3. Libro Mayor 4. Balance de Comprobación 5. Ajuste y correcciones 6. Hoja de trabajo 7. Preparación de los Estados Financieros 8. Asiento de cierre EL PROCESO CONTABLE Un proceso contable se inicia con la apertura del libro de Inventarios y Balances. En este Libro se registra de manera detallada todo los bienes y derechos que posee la empresa. El inicio del proceso contable puede darse en el momento en que una empresa empieza su actividad o al comienzo de un ejercicio contable. Libro Diario • En este Libro se registra mediante un solo asiento contable la información contenida en el Libro de Inventarios y Balances. Constituyéndose en el primer asiento contable en el libro diario, denominado Asiento de Apertura. Libro Diario • Seguidamente se deben centralizar mediante un asiento contable la información contenida en los Libros Auxiliares obligatorios y voluntarios: • El Registro de Ventas • El Registro de Compras • Libro Caja • Libro de planilla de sueldos y salarios. • Otros libros El Libro Mayor es un Libro Principal y obligatorio, de foliación doble en el que se registran todo los débitos (cargos ) y todo los créditos (Abonos) de cada cuenta registradas en el Libro Diario. Libro Mayor Libro Mayor EL LIBRO MAYOR Para cada cuenta se utiliza un folio del Libro Mayor y de esta forma se conoce el total de los débitos y créditos de cada cuenta y sus respectivos saldos. EL LIBRO MAYOR La Mayorización consiste en trasladar cuenta por cuenta al LIBRO MAYOR todos los asientos registrados en el Libro Diario. La finalidad de este LIBRO consiste en acumular el movimiento de las cuentas y seguidamente obtener el saldo de cada uno de los elementos o cuentas. EL BALANCE DE COMPROBACION El Balance de comprobación, llamado también balance de Sumas y Saldos, es un cuadro numérico demostrativo del movimiento de las cuentas que han intervenido en el ejercicio económico, en el que la suma de la cuentas Deudoras y Acreedoras sean iguales. LA HOJA DE TRABAJO CTA CONCEPTO SUMAS SALDOS AJUSTES INVENTARIO RESULTADO 1,300 2,300 200 200 1,500 2,500 La Hoja de Trabajo, es un documento interno que el contador prepara, antes de hacer el cierre anual de las operaciones y que le sirve de guía para hacer con seguridad los asientos de ajuste, los de pérdidas y ganancias y el cierre del libro diario y preparar los Estados financieros. SUMAS UTILIDAD TOTAL GENERAL PREPARACION DE LOS ESTADOS FINANCIEROS En Base a la Hoja de Trabajo y teniendo la certeza de que todo esta correcto se procede a preparar los dos Estados Financieros más importantes de la contabilidad: El Balance General (conformado por las cuentas del activo, pasivo y patrimonio) y el Estado de Ganancias y Pérdidas (conformado por las cuentas de Ingresos y Egresos)