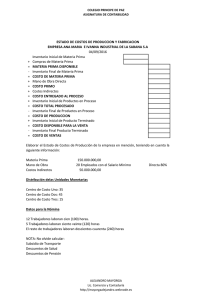

1 ACTIVIDAD 3 – EVALUATIVA TALLER PRESUPUESTO DE PRODUCCION CAPITULO 3 PRESENTADO POR: WILMER CAICEDO RUIZ ID: 006610191 MARIBEL FLÓREZ FLÓREZ ID: 000604003 LEIDY CASTRO FLÓREZ ID: 000612472 LISBETH PARRA RODRIGUEZ ID: 000620276 PRESENTADO A: PEDRO JAVIER ORTEGA PARADA ASIGNATURA: PRESUPUESTOS UNIVERSIDAD MINUTO DE DIOS CUCUTA, 2018. 2 EJERCICIOS T2 TALLER PRESUPUESTO DE PRODUCCIÓN EJERCICIO UNIDAD # 31. A continuación, se presentan los datos de producción, materiales requeridos para los productos X, Y y el inventario de la compañía Maícado para el año 1: Del producto X se producen 2.000 unidades y del producto Y3.000 unidades. Ambos productos requieren los materiales A y B para su elaboración. El producto X necesita del material A, 3 unidades y del B, 4 unidades. El producto Y necesita 1 unidad del material A y 6,5 unidades del material B. El inventario inicial de materia prima del material A es de2.000 unidades a US $ 20 cada una. El inventario inicial de materia prima del material B es de 6.000 unidades a US $ 15 cada una. La producción es del 20%, 25%, 30% y 25% para los trimestres 1, 2,3, y 4respectivamente. Los inventarios finales corresponden al 30% de la metería prima requerida para la producción del trimestre siguiente y espera que la producción del trimestre del segundo año mar para el producto X de 550 unidades y para el producto Y de650 unidades. Determine el presupuesto de consumo y compras de materia prima para el primer año de operaciones y detallado por trimestre. DESARROLO Inventario compañía Maicao para el año 1 NUMERO DE UNIDADES PRODUCTO X 2.000 NUMERO DE UNIDADES PRODUCTO Y 3.000 MATERIA A PARA PRODUCTO X3 MATERIA B PARA PRODUCTO X4 MATERIA A PARA PRODUCTO Y1 MATARIA B PARA PRODUCTO Y 6,5 INVENTARIO INICIAL DE MATERIA PRIMA A 2.000 INVENTARIO INICIAL DE MATERIA PRIMAB 6.000 3 COSTO PARA MATERIA A 20 COSTO PARA MATERIA B 15 INVENTARIO FINAL A 30% INVENTARIO FINAL B 30% DISTRIBUCIÓN POR UNIDADES PARA LA PRODUCCIÓN POR PRODUCTO Y TRIMESTRE PRODUCTO 1 - 20% 2 – 25% 3 – 30% 4 - 25% TOTAL X 400 500 600 500 2.000 Y 600 750 900 750 3.000 TOTAL 1.000 1.250 1.500 1.250 5.000 P R P P M C D M C F D N E M J E D F Distribución de las unidades para la producción por producto y por trimestres PRODUCTO X MATERIAL A PRODUCTO X MATERIAL B 2.000*3=6.000 2.000*4=8.000 PRODUCTO Y MATERIAL A PRODUCTO Y MATERIAL B 3.000*1=3.000 3.000*6,5=19.500 CEDULA POR TIMESTRE PRODUCTO 1 - 20% 2 – 25% 3 – 30% 4 - 25% TOTAL POR MATERIA PRIMA A 1.200 1.500 1.800 1.500 6.000 POR MATERIAPRIMA B 1.600 2.000 2.400 2.000 8.000 PRODUCTO X MATERIA PRIMA B 6.00 750 900 750 3.000 PRODUCTO X MATERIA PRIMA Y 3.900 4.875 5.850 4.875 19.500 4 R E S U P U E S T O C O N S U PRODUCTO INVENTARIO INICIAL/INVENTARIO PRODUCTO A = 6000 PRODUCTO B = 6000X30%=1.800 M D E CEDULA % DE PRODUCCION POR SEMESTRE CEDULA POR TIMESTRE PRODUCTO 1 - 20% 2 – 25% 3 – 30% 4 - 25% TOTAL POR MATERIA PRIMA X 120 150 180 150 600 POR MATERIAPRIMA Y 360 450 540 450 1.800 UNIDADES POR PRODUCIR PARA EL PRODUCTO A TRIMESTRE INVENTARIO FINAL 120 150 180 150 6.000 (+)VENTAS 1.800 2.250 2.700 2.250 9.000 (= ) TOTAL DE NECESIDADES 1.920 2.400 2.880 2.400 9.600 (-) INV.INI MATERIA PRIMA 2.000 120 150 1.800 2.450 (=)UNID QUE SE REQUIERE COMPRAR - 80 2.280 2.730 2.220 7.150 (*)V. COMPRA MATERIA PRIMA 20 20 20 20 20 1.600 4.500 54.600 44.400 143.000 (= ) VALOR TOTAL DE LA COMPRA - DATELLE TRIMETRAL 1,2,3,4 , TOTAL 5 UNIDADES A PRODUCIR PARA EL PRODUCTO B TRIMESTRE INVENTARIO FINAL 360 450 540 450 1.800 (+)VENTAS 5.500 6.875 8.250 6.875 27.500 (= ) TOTAL DE NECESIDADES 5.860 7.325 8.790 7.325 29.300 (-) INV.INI MATERIA PRIMA 6.000 360 450 540 7.350 140 6.965 8.340 6.785 21.950 15 15 15 15 15 2.100 104.475 125.100 101.775 329.250 (=)UNID QUE SE REQUIERE COMPRAR (*)V. COMPRA MATERIA PRIMA (= ) VALOR TOTAL DE LA COMPRA - 6 7. La empresa de camisas Fabrizio fabrica y comercializa camisas para uniformes de instituciones. Requiere para su proceso de producción dos operarios: uno para corte de tela y otro para costura y terminado de la prenda. El operario de corte devenga $520.000 más auxilio de transporte; el operario que trabaja en la máquina de coser devenga $680.000 más auxilio de transporte. La empresa paga todas las prestaciones de ley y aportes parafiscales y de seguridad social (para riesgos profesionales se clasifican como tipo 3: 2,436%). La empresa además cuenta con un administrador que devenga $980.000 mensuales; para ARP riesgo tipo 1: 0,522%. Los estándares de mano de obra para la fabricación de una camisa son: Proceso Tiempo requerido Corte de tela 12 minutos Costura y terminado 23 minutos La empresa espera que, para los meses de enero y febrero del próximo año, la producción requerida de acuerdo con el presupuesto sea de 480 y 575 camisas, respectivamente. a. Elabore la nómina de la empresa para el año presupuestado (determine el valor de costo del minuto). b. Elabore el presupuesto de mano de obra de la empresa para los meses de enero y febrero. 7 DATOS SALARIO NP RIESGO SALARIO O AUXILIO TRANSPORTE CORTADOR COSTURA Y TERMINADO ADMINISTRADOR 520000 380000 980000 3=2,436% 3=2,436% 1=0,522% SI=88.219XGANA +- 2 SMLV SI=88.219XGANA +- 2 SMLV SI=88.219XGANA +- 2 SMLV TARIFAS APORTES SEGURIDAD SOCIAL DATOS EMPLEADOR EMPLEADO TOTAL SALUD 8,50% 4% 12,50% PENSION 12% 4% 16% ARL S/N TIPO S/NTIPO ICBF 3% 3% SENA 2% 2% CAJAS DE COMPENSACIÓN 4% 4% Nombre del empleado CORTADOR COSTURA Y TERMINADO ADMINISTRADOR TOTAL EMPRESA CAMISAS FABRIZO NOMINA DE EMPLEADOS MESXXX AÑO 2018 DEVENGADO DEDUCCIONES Total Total Aux. Salud Pensión devengado Básico PENSION deducción Transporte 4% 4% 520.000 88.211 608.211 20.800 20.800 20.800 41.600 680.000 980.000 2.180.000 88.211 88.211 264.633 768.211 30.728 1.068.211 39.200 2.444.633 90.728 30.728 39.200 90.728 30.728 39.200 90.728 61.456 78.400 181.456 Neto Pagado 566.611 706.754 989.811 2.263.176 PROCESO PARA FISCALES (NO INCLUYE TRANSPORTE) PROCESO CORTADOR COSTURA Y TERMINADO ADMINISTRADOR TOTAL Cesantías 8,33% 43.316 Int/Cesantías 12% 5.200 Prima 8.33% 43.316 Vacaciones 4,17% 21.684 56.644 81.634 181.594 6.800 9.800 21.800 56.644 81.634 181.594 28.356 40.866 90.906 MULTIPLICA CADA SALARIO BASICO POR LA TARIFA 8 APORTES PARTICULARES SEGURIDAD SOCIAL(NO INCLUYE AUX.TRANS) PROCESO CORTADOR COSTURA Y TERMINADO ADMINISTRADOR TOTAL SALUD 8,5% 44.200 57.800 83.300 185.300 PENSION ARL 12% 2,436% 62.400 12.667,2 81.600 117.600 261.600 16.564,8 5.115,6 34.347,6 CCF 4% 20.800 ICBF 3% 15.600 SENA 2% 10.400 27.200 39.200 87.200 20.400 29.400 65.400 13.600 19.600 43.600 SUPONEMOS 8 HORAS DIARIAS*6 DIAS SEMANA= 48 HORAS SEMANALES 4 SEMANAS *48H=192 HORAS 1 HORA 142 HORAS 60 Min X X=11.520 Min. V.MINUTO SALARIO (EMPLEADO)(SOLO SALARIO BASICO) CORTADOR COSTURA Y TERMINADO 520000 = (520.000/192 HORAS) = (2.708,33 HORA/60 MIN) =45,14 PESOS V.MINUTO SALARIO (EMPLEADO)(SOLO SALARIO BASICO) CORTADOR COSTURA Y TERMINADO (887.794,2/192 HORAS) = (4623,9 HORA/60 MIN) =77,065 PESOS 680000 = (680.000/192 HORAS) = (3.541,67HORA/60 MIN) = 59,03 PESOS. ADMINISTRADOR 980000= (980.000/192 HORAS) = (5.104,17 HORAS /60 MIN) = 85,07 PESOS (1133.819,8/192 HORAS )=(5.905,83 HORA/60 MIN)=598,431 PESOS. ADMINISTRADOR (1575.360,6/192 HORAS) = (8.210,2 HORAS /60 MIN) =136,837 PESOS 9 EL VALOR DE NOMINA MENSUAL ES DETALLE VALOR NETO A PAGAR SALARIOS POR PRIMA PROVISION CESANTIAS PROVISION % CESANTIAS/PROVISION VACACIONES PROVISION SALUD APORTE PROVISIONAL PENSION APORTE PROVISIONAL CAJA CAJA DE COMPENSACIÓN FAMILIAR ICBF SENA VALOR PAGAR TOTAL MENSUAL ANUAL 2.263.176 27.158.112 181.594 2.179.080 181.590 2.179.080 21.800 261.600 90.906 1.090.872 185.300 2.223.600 261.600 3.139.200 34.347 412.171 87.200 1.046.400 65.400 784.800 43.600 523.200 $ $ 3.416.513 40.998.115 B) PRESUPUESTO DE MANO DE OBRA ENERO Y FEBREO COSTO POR UNIDADES SALARIO EN VALOR DE TIEMPO EN HORAS HORAS HORA 0,2 2.708,33 4.623,90 PROCESO CORTE COSTURA Y TERMINADO 0,38 0,58 TOTAL 1 HORA X 60 Min 12 Min 1H X12 Min = 0,2 H 60 Min 1 HORA X 60 Min 23 Min 1H X23 Min = 0,38 H 60 Min 3.541,67 6.250,00 5.905,83 10.529,73 ENERO COSTURA Y TERMINADO TIEMPO UNID *TOTAL UNIDADES= TIEMPO UNID *TOTAL UNIDADES= TOTAL, HORAS SUMA CORTE 0.2*480 0.38*480 FEBRERO 0.2*575 0.38*575 10 MO CORTE MO COSTURA Y TERMINADO TOTAL (MO) VALOR HORAS EMPLEADAS* TOTAL H MO 4.623,9*96H 4.623,9*115H VALOR HORAS EMPLEADAS* TOTAL H MO 5.90,83*182H 5.905,83*2,8,5H SUMA PRODUCTO H. CORTE H. COSTURA Y TERMINADO TOTAL, HORAS MO CORTE MO COSTURA Y TERMINADO TOTAL (MO) ENERO 96 HORAS 1.824 HORAS 278,4 HORAS 443.894,40 1077223,39 1.521.117,79 FEBRERO 115 HORAS 218,5 HORAS 333,5 HORAS 531.748,50 1290423,86 531.748,50 ENERO= EL COSTO DE PRODUCCION DEL MES DE ENERO PARA LA PRODUCIR 480 CAMISAS ES DE $ 1.521,117,79. FEBRERO= EL COSTO DE PRODUCCION DEL MES DE FEBRERO PARA LA P RODUCIR 575 CAMISAS ES DE $ 1.822.172,36. 11 REFERENCIAS MARIA CONSTANZA DIAZ,RAMIRO OARRA, LINA MARIA LOPEZ. (2016). PRESUPUESTO (SEGUNDA EDICION ed.). COLOMBIA: PEARSON. Recuperado el 09 de 09 de 2018