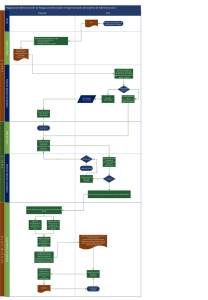

FASE DE INFORME DE AUDITORIA Está referida a la finalización o conclusión del trabajo, donde se realizan las tareas orientadas a reunir las evidencias de auditoría para sustentar la opinión sobre los estados financieros de la empresa objeto de la auditoría. CARACTERISTICAS DEL INFORME • Claridad y simplicidad • Exactitud • Concisión • Oportunidad • Utilidad • Tono Constructivo • Sustentación adecuada • Integridad CLASES DE INFORME • Informe de Auditoría Financiera • Revisión de eventos subsecuentes • Obtención de carta de representación • Dictamen sobre los estados financieros • Informe de Auditoría Administrativa • • • • • Elaboración del borrador del informe. Remisión del borrador a la Emp. Auditada. Evaluación de comentarios de la Emp. Auditada Revisión del comité de control de calidad Aprobación del informe y remisión a la Emp. Auditada. DICTAMEN DE AUDITORIA • El auditor debe revisar y evaluar las conclusiones extraídas de la evidencia de auditoría obtenida como base para expresar su opinión. El Dictamen del auditor debe contener la clara expresión escrita de su opinión sobre los estados financieros tomados en su conjunto. • Elementos del dictamen del auditor • • • • • • • Título Destinatario Párrafo introductorio Párrafo de alcance Párrafo de opinión Lugar y fecha del dictamen Firma e identificación del auditor TIPOS DE DICTAMEN OPINION SIN SALVEDADES • Indica que el auditor ha llevado a cabo su examen conforme a normas de auditoría de aceptación general formulando las apreciaciones siguientes : • Los PCGA usados son apropiados y de aceptación general. • Las revelaciones y notas son apropiados • La información presentada en los EE.FF. Esta clasificada y resumida en forma apropiada OPINION CON SALVEDADES • Es emitida cuando alguna de las circunstancias siguientes tiene un efecto material sobre los EE.FF. Limitación al alcance (no se ha obtenido evidencia suficiente y competente) Ejm. Registros contables inadecuados Desacuerdo con la administración (No se han cumplido con los PCGA, revelaciones adecuadas en la presentación de EE.FF.) Ejem. Políticas de valuación de inventarios. TIPOS DE DICTAMEN OPINION ADVERSA • Es emitida cuando el alejamiento de los Principios de Contabilidad Generalmente Aceptados es tan material que los estados financieros, tomados en su conjunto, no resultan confiables. ABSTENCION DE OPINION • Es emitida cuando el auditor no ha reunido evidencia suficiente para formarse una opinión sobre los EE.FF. En razón de : La entidad limita el alcance del examen. Circunstancias propias del examen.