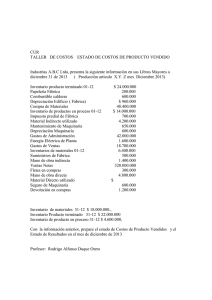

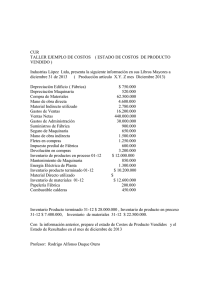

UNIVERSIDAD DE LA COSTA CONTABILIDAD DE COSTOS – DOCENTE: LUIS ENRIQUE MEJIA TURIZO TALLER DE APLICACIÓN DE CONOCIMIENTOS FECHA: _________________________________________________________ ESTUDIANTE: ____________________________________________________ Temática: TALLER CLASIFICACIÓN DE LOS COSTOS 1. Industrias Manufacturera X S.A.S. posee las siguientes clasificaciones de elementos del costo: CONCEPTO ELEMENTO DEL COSTO Salario del supervisor de producción Salario del contador de costos Seguro de incendio de edifico de fabrica Sueldo de operador de maquinas Empaque del producto Materias primas para la mezcla de productos la cual se asigna 1 Kg por producto SE PIDE: Clasificar los elementos anteriores en Materia Prima Directa, Mano De Obra Directa y Costos Indirectos De Fabricación. 2. Tu Billetera S.AS. es una empresa dedicada a la fabricación de billeteras, se cuenta con la siguiente información contable: CONCEPTO Materiales empleados en producción: $82.000, de los cuales $78.000 se consideraron Materiales directos. Mano de obra: $71.500, de los cuales $12.000 corresponden a Mano de Obra Indirecta. Costos Indirectos de fabricación por depreciación equipo de fábrica: $ 18.000 Gastos de venta, generales y administrativos: $62.700 CALCULE LO SIGUIENTE: Costos primos, Costos de conversión, Costos del producto, Costos del periodo (Gastos). 3. Cookies S.A. emplea los siguientes materiales para la manufactura de galletas con hojuelas de chocolate: CONCEPTO Harina Blanca Azúcar hojuelas de chocolate Disolventes para limpiar las maquinas Aceite de soya parcialmente hidrogenado Lubricantes para las maquinas Huevos Autoadhesivos para las cajas de las galletas Leche descremada TIPO DE COSTO SE PIDE: Señalar si estos costos son directos o indirectos 4. A continuación, se presentan algunas de los costos incurridos por la organización XYZ: CONCEPTO Arriendo de fabrica Sueldos de los trabajadores que se pagan con base a la cantidad de horas trabajadas Calefacción de la fabrica Mantenimiento del equipo TIPO DE COSTO Salario del contador de costo Salario del supervisor de la fabrica Energía para la operación de los equipos Depreciación (método unidades de producción) Servicio telefónico SE PIDE: Indique si los costos son fijos, variables o mixtos 5. La organización muebles y equipos de oficina, tiene como objeto social la fabricación de muebles industriales. la organización fundamenta su proceso productivo a partir de un sistema de costos continuo o por proceso. los recursos que se utilizan en el proceso de manufactura se detallan a continuación: Materia prima Maderas duras de roble Maderas duras de pino Maderas duras de nogal Pegantes Tornillos Lijas Tintas Valor Total materia prima $ 6.400.000 $ 4.600.000 $ 5.010.000 $ 1.025.000 $ 890.000 $ 760.000 $ 690.000 $ 19.375.000 Mano de obra Diseñador de muebles Técnico de Pre-montaje y ebanistería Técnico de barnizado Técnico de acabados Gerente de producción Supervisor de producción Vigilante del área de planta Total mano de obra Valor $ 5.860.000 $ 4.145.000 $ 3.200.003 $ 2.020.000 $ 3.456.000 $ 1.964.000 $ 900.000 $ 21.545.003 Costos y gastos generales Arriendo de la fábrica o planta producción Servicios públicos área de planta Arriendo del área de administración y ventas Depreciación de las maquinarias de la planta Salarios del personal administrativo y ventas Depreciación de los muebles y equipos de administración Seguro contra de robo máquinas de fabrica Total costos indirectos de fabricación $ $ $ $ $ $ $ Valor 3.124.000 860.000 2.598.000 460.000 4.895.000 720.000 380.000 13.37.0 A partir de la información anterior, el gerente de fábrica, le solicita a usted que lo apoye para conocer a cuánto asciende el valor de cada uno de los Elementos del costo de producción. Además, le solicita calcular el costo Primo, Costo de conversión y costo de manufactura. 6. La organización juegos industriales, tiene como objeto social la manifactura de carros a control remoto. Para efecto del control de sus inventarios, la organización utiliza el sistema de inventario periódico. Durante el mes de agosto de 2020, la empresa presentó los siguientes movimientos con respeto a su materia prima directa principal: Inventario inicial Materia prima directa: $ 73.950.000 Compras netas materia prima directa: $ 430.050.000 Inventario final materia prima directa: $ 184.954.128 En lo que respecta al costo de la mano de obra directa consumida, el departamento de recursos humanos muestra los siguientes datos: MANO DE OBRA UTILIZADA Técnico de Diseño Técnico de elaboración de piezas $ $ 980.657 980.657 Técnico de ensamble $ 980.657 Técnico de acabado final $ 980.657 Además, los CIF utilizados en el periodo son los siguientes: Depreciación equipo de fábrica Materia prima indirecta Servicios públicos área producción Mano de obra indirecta $ 750.000 $ 800.000 $ 630.000 $ 4.700.000 Saldos inventario producción en proceso: Inventario inicial producción en proceso $3.000.000 Inventario final producción en proceso $1.500.000 Saldos inventarios productos terminados: Inventario inicial de productos terminados $ 4.500.000 Inventario final de productos terminados $ 2.000.000 SE REQUIERE: El estado de costos de producto manufacturado y vendidos. (Utilice los modelos de plantilla suministrado por el docente).