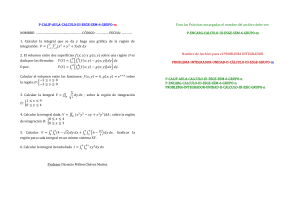

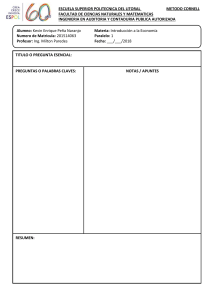

1.1 Definición de finanzas 1.2 Objeto de estudio de las finanzas 1.3 Las finanzas dentro de la organización de la empresa

Anuncio