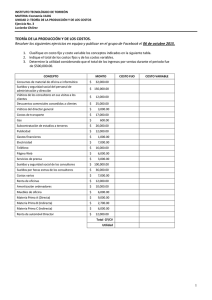

1.1 Elementos del costo La contabilidad de costos pretende principalmente la valuación de inventarios y de productos en proceso y terminados. Para esto es necesario determinar los elementos del costo en los que se incurre en el proceso productivo. Los elementos del costo de un producto son: Materia prima: que se refiere a todos y cada uno de los materiales principales que componen un producto. Esta se divide en materia prima directa y materia prima indirecta. La materia prima directa es fácilmente identificable en el producto terminado. En cambio la materia prima indirecta, no es de fácil identificación. Por ejemplo, si la empresa se dedica a la elaboración de latas de aluminio, la materia principal sería el aluminio ya que es el principal componente del producto, si la lata va pintada con algún diseño particular, la materia prima indirecta serían los esmaltes y químicos para que estos se adhieran a la lata. Mano de obra : se refiere a todo el tiempo y recursos invertidos en la transformación de un producto, estos incluyen principalmente los sueldos y salarios que intervienen directamente en la transformación de las materias primas en un producto terminado. Al igual que la materia prima, esta se divide en Mano de obra directa (MOD) y mano de obra indirecta (MOI). En la primera intervienen todos y cada uno de los elementos que ayudan a la transformación directa del producto y en la indirecta, son adicionales con los cuales no están directamente relacionados con la transformación de la materia prima pero si ayudan durante el proceso. Siguiendo con el ejemplo de las latas, los sueldos operativos de quien maneja la presa con la que se elabora la lata, el tiempo y el desgaste de la misma, son parte de la mano de obra directa, mientras que quienes recogen y empacan las latas, son parte de la mano de obra indirecta. Costos indirectos: estos son costos que están indirectamente relacionados con la producción y no pueden ser cuantificados de forma individual en nuestro producto terminado pero son indispensables para mantener operando la planta productiva. En estos podemos incluir los sueldos administrativos, depreciaciones de activos, luz, agua, teléfono, servicios, etc. Para esto se determina una tasa estándar que incluya la proporción de todos los costos indirectos y se aplica al producto terminado. (Pagina 12 Contabilidad de costos) 1.2 Clasificación de los costos Los costos se clasifican de acuerdo a su relación con la producción, está estrechamente relacionada con los elementos de costo de un producto (materiales directos, mano de obra directa y costos indirectos de fabricación) y con los principales objetivos de la planeación y el control. Las dos categorías, con base en su relación con la producción, son los costos primos y los costos de conversión. Los podemos ver mas fácilmente en el cuadro siguiente: En base a esto podemos concluir que el costo primo esta conformado por la suma de la materia prima directa mas la mano de obra directa. Los costos costos de conversión entonces serían la suma de la mano de obra directa mas los costos indirectos de producción. (Ejemplo página 15) Además de lo anterior, una parte de los costos de la producción van directamente relacionados con el volumen de producción. Los costos varían directamente en relación al volumen de producción, es decir, entre mas produzcamos, mayor costo será incurrido en la misma. Los costos con respecto al volumen se clasifican en variables, fijos y mixtos. Los costos variables son todos los costos de producción que están directamente relacionados con el volumen de producción. A mayor volumen de producción se requerirían mas materiales, mano de obra, horas extras, etc. Los costos fijos son todos aquellos que no dependen del volumen de producción y tienen que ser cubiertos independientemente del mismo. Estos son básicamente los costos en los que se incurren para mantener el funcionamiento de la empresa (Luz, agua, teléfono, renta, etc). Este costo generalmente permanece constante. (Pagina 15-17) Los costos mixtos son una variante que tienen características de costos fijos y variables. Tienen una sub clasificación que son los costos semivariables y escalonados. Los primeros tienen una parte variable y otra fija, como ejemplo podemos tomar la tarifa telefónica en la que el costo fijo es la renta del servicio y el variable serían los cargos por las llamadas adicionales que hacen variar la cuota telefónica de un periodo a otro. (Página 19) Los costos escalonados se refieren a los que cambian de un momento a otro dependiendo de la actividad en la que son incurridos, como ejemplo podemos ver en la pagina 20 de nuestro texto como es que estos se comportan.