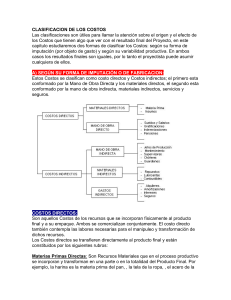

CASO PRÁCTICO: CLASIFICACION DE COSTOS 1. La empresa “El Roble” incurre en los siguientes costos en la fabricación de mesas de madera: Madera de Roble S/. 150,000 Alquiler de la fábrica S/. 70,000 Corte de Madera (M.O.D) S / 180,000 Servicios Generales de Planta S/. 20,000 Madera de Pino (M.D.) S/. 110,000 Alquiler de Oficina Adm. S/. 16,000 Ensamblado (M,O,D,) S/. 190,000 Sueldos de Administración S/. 80,000 Material Indirectos (Pegamentos, etc.) S/. 800 Lijado de Madera (mano de obra) S/ . 170,000 Depreciación de Maquinarias planta S/. 21,000 Tornillos, clavos etc. para mesas S/. 1,000 Supervisión de planta S/. 20,000 Depreciación de equipos Adm. S/. 8,000 Seguridad – Planta S/. 10,000 Prepare un reporte que muestre el costo de fabricación de los productos agrupados en los tres componentes del costo de fabricación, costos directos e indirectos, costos variables y costos fijos así como especifique si los gastos administrativos y gastos de ventas si es que hubiere.