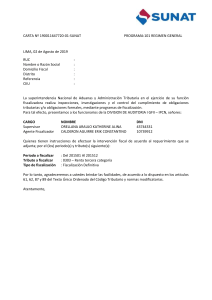

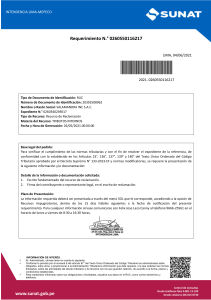

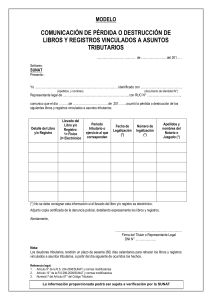

CASO 1A-“RESOLUCION DE DETERMINACION PARA I. A LA RENTA” S U N A T SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA INTENDENCIA LIMA AV. BENAVIDES No. 22-MIRAFLORES MIRAFLORES, 23/12/2021 RESOLUCIÓN DE DETERMINACIÓN No. 125-172-038983 DATOS DE IDENTIFICACIÓN: ORDEN DE FISCALIZACIÓN: NUMERO RUC NOMBRE O RAZON SOCIAL DOMICILIO Industrial 160021549118 :20568775894 :Empresa Importador SAC : Jr. Gaspar Hernández Nro. 700 Dpto. 901 Z.I. Zona REFERENCIA UBICACIÓN: FRENTE A LOS ALMACENES DEPSA CIIU:**************** NUMERO DE OF B. I. DETERMINADA CREDITO DETERMINADO PERIODO TRIBUTARIO TRIBUTO :1800214491162 :70,000.00 :1,500.00 :2021-08 :RENTA TIPO DE FISCALIZACIÓN: FISCALIZACIÓN PARCIAL ELEMENTO TRIB. FISCALIZADO: Ver Anexo No. 01 a la Resolución de Determinación ASPECTO CONTENIDO: Ver Anexo No. 01 a la Resolución de Determinación DE ACUERDO CON LO SEÑALADO EN EL ARTÍCULO 76 DEL TEXTO ÚNICO ORDENADO TRIBUTARIO, APROBADO POR EL DECRETO SUPREMO No 133-2013-EF Y NORMAS MODIFICATORIAS, CORRESPONDE LA EMISIÓN DE LA RESOLUCIÓN DE DETERMINACIÓN, DEBIDO A: LA OMISIÓN DEL TRIBUTO DEL IMPUESTO A LA RENTA DEL PERIODO CORRESPONDIENTE A AGOSTO 2021 SE EMITE LA PRESENTE RD EN CUMPLIMIENTO DEL ART. 10 DEL D.S. 085-2007-EF. VER DETALLE DEL SUSTENTO Y LA BASE LEGAL EN EL ANEXO 01. ADJUNTO LA RD DEL MES DE DICIEMBRE 2020. FISCALIZACIÓN PARCIAL. LA DEUDA DETERMINADA SE CALCULA COMO SIGUE: DATOS DE RESULTADO: IMPORTE DE OMISIÓN : S/ 1,500.00 MONTO DE INTERÉS CAPITALIZADO : S/ 0.00 MONTO DE INTERÉS MORATORIO : S/ 49.00 MONTO TOTAL : S/ 1,549.00 BASE LEGAL: LA PRESENTE RESOLUCIÓN DE DETERMINACIÓN ES EMITIDA EN EL EJERCICIO DE LA FACULTAD DE DELEGACIÓN DE FIRMAS (ARTÍCULO 72 DE LA LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL – LEY No 27444) OBSERVACIONES: LA DEUDA HA SIDO CALCULADA HASTA EL 23/12/2021. POSTERIOR A ESTA FECHA SERÁ ACTUALIZADA CONFORME AL ARTÍCULO 33 DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS. LA TASA DE ACTUALIZACIÓN DIARIA VIGENTE PARA EL MES DE DICIEMBRE DEL 2020 ES DE; SIGUIENTE AL DE SU RECEPCIÓN O DE LA ULTIMA PUBLICACIÓN (ARTÍCULO 106° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) SE DEJA A SALVO EL DERECHO DEL DEUDOR TRIBUTARIO, A INTERPONER RECLAMACIÓN CONTRA LA PRESENTE RESOLUCIÓN DE DETRMINACIÓN ANTE LA INTENDENCIA LIMA EN EL PLAZO DE 20 DÍAS HABILES POSTERIORES A SU NOTIFICACIÓN, BAJO LAS CONDICIONES PREVISTAS EN EL ARTÍCULO 137° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) EL PAGO LO PUEDE EFECTUAR A TRAVÉS DE SUNAT VIRTUAL: www.sunat.gob.pe, PARA LO CUAL DEBE CONTAR CON SU CLAVE SOL. CASO 1B-“RESOLUCION DE DETERMINACION PARA EL IGV” S U N A T SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA INTENDENCIA LIMA AV. BENAVIDES No. 22-MIRAFLORES MIRAFLORES, 23/12/2021 RESOLUCIÓN DE DETERMINACIÓN No. 125-172-038986 DATOS DE IDENTIFICACIÓN: ORDEN DE FISCALIZACIÓN: NUMERO RUC NOMBRE O RAZON SOCIAL DOMICILIO Industrial 1600154250325 :20568775894 :Empresa Importador SAC : Jr. Gaspar Hernández Nro. 700 Dpto. 901 Z.I. Zona REFERENCIA UBICACIÓN: FRENTE A LOS ALMACENES DEPSA CIIU:**************** NUMERO DE OF B. I. DETERMINADA CREDITO DETERMINADO PERIODO TRIBUTARIO TRIBUTO :1800214491162 :70,000.00 :12,600.00 :2021-08 :RENTA TIPO DE FISCALIZACIÓN: FISCALIZACIÓN PARCIAL ELEMENTO TRIB. FISCALIZADO: Ver Anexo No. 01 a la Resolución de Determinación ASPECTO CONTENIDO: Ver Anexo No. 01 a la Resolución de Determinación DE ACUERDO CON LO SEÑALADO EN EL ARTÍCULO 76 DEL TEXTO ÚNICO ORDENADO TRIBUTARIO, APROBADO POR EL DECRETO SUPREMO No 133-2013-EF Y NORMAS MODIFICATORIAS, CORRESPONDE LA EMISIÓN DE LA RESOLUCIÓN DE DETERMINACIÓN, DEBIDO A: LA OMISIÓN DEL TRIBUTO DEL IMPUESTO GENERAL A LAS VENTAS DEL PERIODO CORRESPONDIENTE A AGOSTO 2021 SE EMITE LA PRESENTE RD EN CUMPLIMIENTO DEL ART. 10 DEL D.S. 085-2007-EF. VER DETALLE DEL SUSTENTO Y LA BASE LEGAL EN EL ANEXO 01. ADJUNTO LA RD DEL MES DE DICIEMBRE 2020. FISCALIZACIÓN PARCIAL. LA DEUDA DETERMINADA SE CALCULA COMO SIGUE: DATOS DE RESULTADO: IMPORTE DE OMISIÓN : S/ 12,600.00 MONTO DE INTERÉS CAPITALIZADO : S/ 0.00 MONTO DE INTERÉS MORATORIO : S/ 412.00 MONTO TOTAL : S/ 13,012.00 BASE LEGAL: LA PRESENTE RESOLUCIÓN DE DETERMINACIÓN ES EMITIDA EN EL EJERCICIO DE LA FACULTAD DE DELEGACIÓN DE FIRMAS (ARTÍCULO 72 DE LA LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL – LEY No 27444) OBSERVACIONES: LA DEUDA HA SIDO CALCULADA HASTA EL 23/12/2021. POSTERIOR A ESTA FECHA SERÁ ACTUALIZADA CONFORME AL ARTÍCULO 33 DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS. LA TASA DE ACTUALIZACIÓN DIARIA VIGENTE PARA EL MES DE DICIEMBRE DEL 2020 ES DE; SIGUIENTE AL DE SU RECEPCIÓN O DE LA ULTIMA PUBLICACIÓN (ARTÍCULO 106° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) SE DEJA A SALVO EL DERECHO DEL DEUDOR TRIBUTARIO, A INTERPONER RECLAMACIÓN CONTRA LA PRESENTE RESOLUCIÓN DE DETRMINACIÓN ANTE LA INTENDENCIA LIMA EN EL PLAZO DE 20 DÍAS HABILES POSTERIORES A SU NOTIFICACIÓN, BAJO LAS CONDICIONES PREVISTAS EN EL ARTÍCULO 137° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) EL PAGO LO PUEDE EFECTUAR A TRAVÉS DE SUNAT VIRTUAL: www.sunat.gob.pe, PARA LO CUAL DEBE CONTAR CON SU CLAVE SOL. CASO 2-“RESOLUCION DE DETERMINACION” S U N A T SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA INTENDENCIA LIMA AV. BENAVIDES No. 22-MIRAFLORES MIRAFLORES, 23/12/2021 RESOLUCIÓN DE DETERMINACIÓN No. 125-172-065412 DATOS DE IDENTIFICACIÓN: ORDEN DE FISCALIZACIÓN: NUMERO RUC NOMBRE O RAZON SOCIAL DOMICILIO 1600365214723 :20365472136 :Empresa ABC : AV. España Nº245 REFERENCIA UBICACIÓN: FRENTE A TAMBO CIIU:**************** NUMERO DE OF B. I. DETERMINADA CREDITO DETERMINADO PERIODO TRIBUTARIO TRIBUTO : 1800214491162 : 854,000.00 : 231,930.00 : 2020-13 :RENTA TIPO DE FISCALIZACIÓN: FISCALIZACIÓN PARCIAL ELEMENTO TRIB. FISCALIZADO: Ver Anexo No. 02 a la Resolución de Determinación ASPECTO CONTENIDO: Ver Anexo No. 02 a la Resolución de Determinación DE ACUERDO CON LO SEÑALADO EN EL ARTÍCULO 76 DEL TEXTO ÚNICO ORDENADO TRIBUTARIO, APROBADO POR EL DECRETO SUPREMO No 133-2013-EF Y NORMAS MODIFICATORIAS, CORRESPONDE LA EMISIÓN DE LA RESOLUCIÓN DE DETERMINACIÓN, DEBIDO A: LA OMISIÓN DEL TRIBUTO DEL IMPUESTO A LA RENTA CORRESPONDIENTE A LA DECLARACION JURADA ANUAL 2020 SE EMITE LA PRESENTE RD EN CUMPLIMIENTO DEL ART. 10 DEL D.S. 085-2007-EF. VER DETALLE DEL SUSTENTO Y LA BASE LEGAL EN EL ANEXO 01. ADJUNTO LA RD DEL MES DE DICIEMBRE 2020. FISCALIZACIÓN PARCIAL. LA DEUDA DETERMINADA SE CALCULA COMO SIGUE: DATOS DE RESULTADO: IMPORTE DE OMISIÓN : S/ 4,780.00 MONTO DE INTERÉS CAPITALIZADO : S/ 0.00 MONTO DE INTERÉS MORATORIO : S/ 417.00 MONTO TOTAL : S/ 5,197.00 BASE LEGAL: LA PRESENTE RESOLUCIÓN DE DETERMINACIÓN ES EMITIDA EN EL EJERCICIO DE LA FACULTAD DE DELEGACIÓN DE FIRMAS (ARTÍCULO 72 DE LA LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL – LEY No 27444) OBSERVACIONES: LA DEUDA HA SIDO CALCULADA HASTA EL 23/12/2021. POSTERIOR A ESTA FECHA SERÁ ACTUALIZADA CONFORME AL ARTÍCULO 33 DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS. LA TASA DE ACTUALIZACIÓN DIARIA VIGENTE PARA EL MES DE DICIEMBRE DEL 2020 ES DE; SIGUIENTE AL DE SU RECEPCIÓN O DE LA ULTIMA PUBLICACIÓN (ARTÍCULO 106° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) SE DEJA A SALVO EL DERECHO DEL DEUDOR TRIBUTARIO, A INTERPONER RECLAMACIÓN CONTRA LA PRESENTE RESOLUCIÓN DE DETRMINACIÓN ANTE LA INTENDENCIA LIMA EN EL PLAZO DE 20 DÍAS HABILES POSTERIORES A SU NOTIFICACIÓN, BAJO LAS CONDICIONES PREVISTAS EN EL ARTÍCULO 137° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) EL PAGO LO PUEDE EFECTUAR A TRAVÉS DE SUNAT VIRTUAL: www.sunat.gob.pe, PARA LO CUAL DEBE CONTAR CON SU CLAVE SOL. CASO 3-“RESOLUCION DE DETERMINACION” S U N A T SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA INTENDENCIA LIMA AV. BENAVIDES No. 22-MIRAFLORES MIRAFLORES, 23/12/2021 RESOLUCIÓN DE DETERMINACIÓN No. 024-003-034993 DATOS DE IDENTIFICACIÓN: ORDEN DE FISCALIZACIÓN: NUMERO RUC NOMBRE O RAZON SOCIAL DOMICILIO 160021549111 : 20103040502 : ESTUDIANTES BRILLANTES S.A. : JR. HUANUCO 422 LINCE REFERENCIA UBICACIÓN: FRENTE A LA CARRETERA PANAMERICANA CIIU:**************** NUMERO DE OF : 160021549111 B. I. DETERMINADA : CREDITO DETERMINADO : PERIODO TRIBUTARIO : 2020-13 TRIBUTO :RENTA TASA: 29.5% TIPO DE FISCALIZACIÓN: FISCALIZACIÓN PARCIAL ELEMENTO TRIB. FISCALIZADO: Ver Anexo No. 03 a la Resolución de Determinación ASPECTO CONTENIDO: Ver Anexo No. 03 a la Resolución de Determinación DE ACUERDO CON LO SEÑALADO EN EL ARTÍCULO 76 DEL TEXTO ÚNICO ORDENADO TRIBUTARIO, APROBADO POR EL DECRETO SUPREMO No 133-2013-EF Y NORMAS MODIFICATORIAS, CORRESPONDE LA EMISIÓN DE LA RESOLUCIÓN DE DETERMINACIÓN, DEBIDO A: SE EMITE LA PRESENTE RD EN CUMPLIMIENTO DEL ART. 10 DEL D.S. 085-2007-EF. VER DETALLE DEL SUSTENTO Y LA BASE LEGAL EN EL ANEXO 01. ADJUNTO LA RD DEL MES DE DICIEMBRE 2020. FISCALIZACIÓN PARCIAL. LA DEUDA DETERMINADA SE CALCULA COMO SIGUE: DATOS DE RESULTADO: IMPORTE DE OMISIÓN : S/ 0.00 MONTO DE INTERÉS CAPITALIZADO : S/ 0.00 MONTO DE INTERÉS MORATORIO : S/ 0.00 MONTO TOTAL : S/ 0.00 BASE LEGAL: LA PRESENTE RESOLUCIÓN DE DETERMINACIÓN ES EMITIDA EN EL EJERCICIO DE LA FACULTAD DE DELEGACIÓN DE FIRMAS (ARTÍCULO 72 DE LA LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL – LEY No 27444) OBSERVACIONES: LA DEUDA HA SIDO CALCULADA HASTA EL 23/12/2021. POSTERIOR A ESTA FECHA SERÁ ACTUALIZADA CONFORME AL ARTÍCULO 33 DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS. LA TASA DE ACTUALIZACIÓN DIARIA VIGENTE PARA EL MES DE DICIEMBRE DEL 2020 ES DE; SIGUIENTE AL DE SU RECEPCIÓN O DE LA ULTIMA PUBLICACIÓN (ARTÍCULO 106° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) SE DEJA A SALVO EL DERECHO DEL DEUDOR TRIBUTARIO, A INTERPONER RECLAMACIÓN CONTRA LA PRESENTE RESOLUCIÓN DE DETRMINACIÓN ANTE LA INTENDENCIA LIMA EN EL PLAZO DE 20 DÍAS HABILES POSTERIORES A SU NOTIFICACIÓN, BAJO LAS CONDICIONES PREVISTAS EN EL ARTÍCULO 137° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) EL PAGO LO PUEDE EFECTUAR A TRAVÉS DE SUNAT VIRTUAL: www.sunat.gob.pe, PARA LO CUAL DEBE CONTAR CON SU CLAVE SOL. CASO 4-“RESOLUCION DE DETERMINACION” S U N A T SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA INTENDENCIA LIMA AV. BENAVIDES No. 22-MIRAFLORES MIRAFLORES, 23/12/2021 RESOLUCIÓN DE DETERMINACIÓN No. 125-172-038985 DATOS DE IDENTIFICACIÓN: ORDEN DE FISCALIZACIÓN: NUMERO RUC NOMBRE O RAZON SOCIAL DOMICILIO 1600154250112 : 20568775894 : Cafetera SA : JR. PUNO 493 REFERENCIA UBICACIÓN: FRENTE AL INCA CIIU:**************** NUMERO DE OF : 1800214491162 B. I. DETERMINADA : 793,350.00 CREDITO DETERMINADO : 217,038.25 PERIODO TRIBUTARIO : 2020-13 TRIBUTO :RENTA TASA: 29.5% TIPO DE FISCALIZACIÓN: FISCALIZACIÓN PARCIAL ELEMENTO TRIB. FISCALIZADO: Ver Anexo No. 04 a la Resolución de Determinación ASPECTO CONTENIDO: Ver Anexo No. 04 a la Resolución de Determinación DE ACUERDO CON LO SEÑALADO EN EL ARTÍCULO 76 DEL TEXTO ÚNICO ORDENADO TRIBUTARIO, APROBADO POR EL DECRETO SUPREMO No 133-2013-EF Y NORMAS MODIFICATORIAS, CORRESPONDE LA EMISIÓN DE LA RESOLUCIÓN DE DETERMINACIÓN, DEBIDO A: LA OMISIÓN DEL TRIBUTO DEL IMPUESTO A LA RENTA CORRESPONDIENTE A LA DECLARACION JURADA ANUAL 2020 SE EMITE LA PRESENTE RD EN CUMPLIMIENTO DEL ART. 10 DEL D.S. 085-2007-EF. VER DETALLE DEL SUSTENTO Y LA BASE LEGAL EN EL ANEXO 01. ADJUNTO LA RD DEL MES DE DICIEMBRE 2020. FISCALIZACIÓN PARCIAL. LA DEUDA DETERMINADA SE CALCULA COMO SIGUE: DATOS DE RESULTADO: IMPORTE DE OMISIÓN : S/ 11,284.00 MONTO DE INTERÉS CAPITALIZADO : S/ 0.00 MONTO DE INTERÉS MORATORIO : S/ 1,004.00 MONTO TOTAL : S/ 12,288.00 BASE LEGAL: LA PRESENTE RESOLUCIÓN DE DETERMINACIÓN ES EMITIDA EN EL EJERCICIO DE LA FACULTAD DE DELEGACIÓN DE FIRMAS (ARTÍCULO 72 DE LA LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL – LEY No 27444) OBSERVACIONES: LA DEUDA HA SIDO CALCULADA HASTA EL 23/12/2021. POSTERIOR A ESTA FECHA SERÁ ACTUALIZADA CONFORME AL ARTÍCULO 33 DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS. LA TASA DE ACTUALIZACIÓN DIARIA VIGENTE PARA EL MES DE DICIEMBRE DEL 2020 ES DE; SIGUIENTE AL DE SU RECEPCIÓN O DE LA ULTIMA PUBLICACIÓN (ARTÍCULO 106° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) SE DEJA A SALVO EL DERECHO DEL DEUDOR TRIBUTARIO, A INTERPONER RECLAMACIÓN CONTRA LA PRESENTE RESOLUCIÓN DE DETRMINACIÓN ANTE LA INTENDENCIA LIMA EN EL PLAZO DE 20 DÍAS HABILES POSTERIORES A SU NOTIFICACIÓN, BAJO LAS CONDICIONES PREVISTAS EN EL ARTÍCULO 137° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) EL PAGO LO PUEDE EFECTUAR A TRAVÉS DE SUNAT VIRTUAL: www.sunat.gob.pe, PARA LO CUAL DEBE CONTAR CON SU CLAVE SOL. CASO 5-“RESOLUCION DE DETERMINACION” S U N A T SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA INTENDENCIA LIMA AV. BENAVIDES No. 22-MIRAFLORES MIRAFLORES, 23/12/2021 RESOLUCIÓN DE DETERMINACIÓN No. 025-182-035985 DATOS DE IDENTIFICACIÓN: ORDEN DE FISCALIZACIÓN: NUMERO RUC NOMBRE O RAZON SOCIAL DOMICILIO 160021650112 : 20568744154 : EMPRESA SOÑADORES SAC : JR. UCAYALI 493 REFERENCIA UBICACIÓN: FRENTE AL OVALO CANTA CIIU:**************** NUMERO DE OF : 180021450111 B. I. DETERMINADA : CREDITO DETERMINADO : PERIODO TRIBUTARIO : 2020-13 TRIBUTO :RENTA TASA: 29.5% TIPO DE FISCALIZACIÓN: FISCALIZACIÓN PARCIAL ELEMENTO TRIB. FISCALIZADO: Ver Anexo No. 05 a la Resolución de Determinación ASPECTO CONTENIDO: Ver Anexo No. 05 a la Resolución de Determinación DE ACUERDO CON LO SEÑALADO EN EL ARTÍCULO 76 DEL TEXTO ÚNICO ORDENADO TRIBUTARIO, APROBADO POR EL DECRETO SUPREMO No 133-2013-EF Y NORMAS MODIFICATORIAS, CORRESPONDE LA EMISIÓN DE LA RESOLUCIÓN DE DETERMINACIÓN, DEBIDO A: SE EMITE LA PRESENTE RD EN CUMPLIMIENTO DEL ART. 10 DEL D.S. 085-2007-EF. VER DETALLE DEL SUSTENTO Y LA BASE LEGAL EN EL ANEXO 01. ADJUNTO LA RD DEL MES DE DICIEMBRE 2020. FISCALIZACIÓN PARCIAL. LA DEUDA DETERMINADA SE CALCULA COMO SIGUE: DATOS DE RESULTADO: IMPORTE DE OMISIÓN : S/ 0.00 MONTO DE INTERÉS CAPITALIZADO : S/ 0.00 MONTO DE INTERÉS MORATORIO : S/ 0.00 MONTO TOTAL : S/ 0.00 BASE LEGAL: LA PRESENTE RESOLUCIÓN DE DETERMINACIÓN ES EMITIDA EN EL EJERCICIO DE LA FACULTAD DE DELEGACIÓN DE FIRMAS (ARTÍCULO 72 DE LA LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL – LEY No 27444) OBSERVACIONES: LA DEUDA HA SIDO CALCULADA HASTA EL 23/12/2021. POSTERIOR A ESTA FECHA SERÁ ACTUALIZADA CONFORME AL ARTÍCULO 33 DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS. LA TASA DE ACTUALIZACIÓN DIARIA VIGENTE PARA EL MES DE DICIEMBRE DEL 2020 ES DE; SIGUIENTE AL DE SU RECEPCIÓN O DE LA ULTIMA PUBLICACIÓN (ARTÍCULO 106° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) SE DEJA A SALVO EL DERECHO DEL DEUDOR TRIBUTARIO, A INTERPONER RECLAMACIÓN CONTRA LA PRESENTE RESOLUCIÓN DE DETRMINACIÓN ANTE LA INTENDENCIA LIMA EN EL PLAZO DE 20 DÍAS HABILES POSTERIORES A SU NOTIFICACIÓN, BAJO LAS CONDICIONES PREVISTAS EN EL ARTÍCULO 137° DEL TEXTO ÚNICO ORDENADO DEL CÓDIGO TRIBUTARIO Y NORMAS MODIFICATORIAS) EL PAGO LO PUEDE EFECTUAR A TRAVÉS DE SUNAT VIRTUAL: www.sunat.gob.pe, PARA LO CUAL DEBE CONTAR CON SU CLAVE SOL.