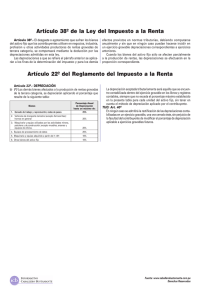

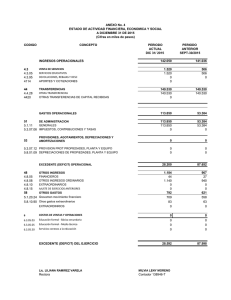

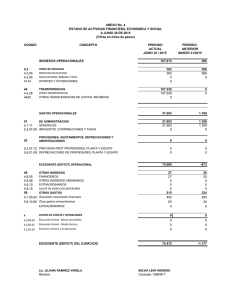

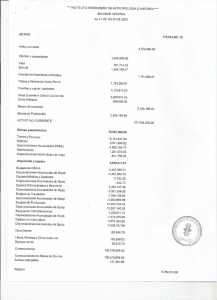

03/11/2011 Bibliografía básica PRIOTTO, Hugo – Sistema de Información Contable Básica. (Cap.VIII Pág. 379 a 392) Unidad 10 FOWLER NEWTON, Enrique: Contabilidad Básica. (Cap. IX- Pág. 271 a 301) SASSO y CAMPAÑA REY – Las Cuentas y sus análisis. Cras. Idalia de Castro- Luciana Kuc- Sonia Sotelo Bienes de Uso- Concepto Bienes tangibles destinados a ser utilizados en la actividad principal del ente y no a la venta habitual, incluyendo a los que están en construcción tránsito o montaje. Características Son bienes tangibles Poseen vida útil prolongada Se utilizan en la actividad principal No están destinados a la venta habitual Pueden estar en tránsito construcción o montaje Partidas representativas Terrenos (no depreciable) y edificaciones construidas sobre ellos, puede incluir mejoras, construcciones, etc Automóviles, camiones, locomotoras, grúas y todo aquello que se puede trasladar por medios propios. INMUEBLES RODADOS Martillos, pinzas destornilladores, etc. HERRAMIENTAS Escritorios, sillas , archivos, entre otros MUEBLES Y UTILES Partidas representativas Inmuebles Rodados Herramientas Muebles y útiles Instalaciones Equipos de computación Maquinarias Silos Reproductores Partidas representativas- 2 En el caso de negocios con atención al publico, se incluyen estanterías, mostradores, vitrinas Elementos de computación (hardware) Equipos y demás elementos utilizados para producir un bien, se incluyen tornos, maquinarias agrícolas, etc. INSTALACIO NES EQUIPOS DE COMPUT. MAQUINARIAS 1 03/11/2011 Partidas representativas- 3 Lugar de almacenamiento de cereales producidos Partidas representativas -En actividades particulares- Yacimientos de Petróleo En ganadería machos utilizados en tareas de reproducción Sumas de dinero anticipadas para futuras compras de alguno de estos bienes REPRODUCTORES Moldes y matrices Canteras ANTICIPO A PROVEEDORES Determinación del costo de incorporación de los bienes adquiridos TODOS los sacrificios económicos NECESARIOS para ponerlos en condiciones de cumplir con el objetivo para el cual fueron adquiridos (usarlos en la act. ppal. del ente). BS. PRODUCIDOS BIENES ADQUIRIDOS Mano de obra utilizada Precio de contado facturado Materias primas neto de bonificaciones consumidas Derechos aduaneros Materiales consumidos Traslado Energía eléctrica Seguro de viaje consumida Carga y descarga Servicios de Vigilancia Recepción Impuestos no recuperables Instalación Impuestos NO recuperables Principales operaciones -IncorporaciónSe Debitan Rodados (A) Maquinaria (A) Maquinarias en tránsito (A) Reproductores (A) Inmuebles (A) Anticipo a proveedores (A) Se Acreditan Acreedores Varios (P) Obligaciones a pagar (P) Banco Cta. Cte./ Caja (A) Acreed. Prendarios/Hipotecarios (P) Aviones Principales operaciones Adquisi ciones Los bienes se incorporan a su valor de costo -Incorporación- Documentación de respaldo Escritura traslativa de dominio Título de propiedad Facturas de compras Comprobantes de costos incurridos en la producción o construcción Si los bienes de uso se incorporan como aporte a una Sociedad Comercial, en este caso también el contrato social es documentación respaldatoria. Principales operaciones- Fabricación Fabricación de Bs. de Uso Se carga al costo de producción del activo a la cuenta Ej. “Obras en curso” : Consumo de materiales e insumos Remuneraciones del personal afectado Desgaste de los bienes de uso afectados Otros costos necesarios para producir el bien de uso. 2 03/11/2011 Principales operaciones Bienes en tránsito -Activo- Son bienes de propiedad del ente que aún no están físicamente en la empresa. Incluye todos los costos transporte y nacionalización Ejemplo: (fletes, seguro y derechos de “Maquinarias en importación), hasta que el tránsito” bien esté en la empresa. Mejoras, Reparación y Mantenimiento Mejoras. Son los costos incurridos que aumentan la capacidad de servicio de las bienes (Extendiendo la vida útil o incrementando su productividad). Reparaciones: Son los costos incurridos con el objeto de reponer la capacidad de uso de un bien. Mantenimiento: Son los costos incurridos con el objeto de conservar y/o permitir el normal funcionamiento de los bienes de uso. Definiciones Sacrificios económicos necesarios VALOR DE para poner e bien en condiciones INCORPORACION de ser utilizado (Costo) VALOR DE Valor de venta que se estima tendrá un bien al finalizar su vida RECUPERO o DE REZADO útil VALOR Es la diferencia entre el valor de DEPRECIABLE incorporación y el valor de rezago Es el valor de incorporación neto VALOR de las depreciaciones acumuladas CONTABLE NETO a un momento determinado Principales operaciones Bienes en instalación o montaje -Activo - Son bienes de propiedad del ente que estando físicamente en la empresa, aún no están en condiciones de ser utilizados. Incluye los costos instalación, montaje, prueba y puesta a Ejemplo: punto, desde que el bien está “Maquinarias en en la empresa hasta que esta instalación” en condiciones de ser utilizado Definiciones a tener en cuenta Valor de incorporación Valor de Recupero o de rezago Valor depreciable Valor contable neto Vida útil Depreciaciones Cuota de depreciación Depreciaciones acumuladas Definiciones (Cont) Es la duración que se le asigna a VIDA UTIL un bien determinado prestando servicios para el ente Expresión contable que refleja DEPRECIACION la disminución de valor de los bienes de uso Porción de la disminución de CUOTA DE valor del bien por cada unidad DEPRECIACION de vida útil. La disminución total de valor DEPRECIACIONES del bien por cada ACUMULADAS durante el periodo que lleva en actividad 3 03/11/2011 Depreciaciones Expresión contable que refleja la disminución de valor de los bienes de uso por alguna causa Causas Físicas Desgaste por el uso normal Agotamiento Deterioro Causas Económicas Derechos que expiran Obsolescencia Causas eventuales Situaciones no previsibles que pueden darse por decisiones de la empresa o externas Depreciaciones- Cálculo Depreciaciones Bienes NO sujetos a depreciación Terrenos Obras en curso Bienes en transito Bienes en construcción Bienes en instalación o montaje Depreciaciones- Cálculo Con la vida útil expresada en años Elementos a considerar Valor a depreciar Vida útil del bien Métodos Parte del supuesto de que el bien va perdiendo su valor en forma constante, cargando a cada período una porción igual durante los años estimados de vida útil Aplicación del método: Calcular el valor a depreciar Estimar la vida útil del bien Determinar la cuota de depreciación Imputar a cada período la cuota de depreciación Con la vida útil expresada en capacidad de producción del bien Unidades producidas Horas de trabajo Kilómetros recorridos Unidades extraídas Horas de vuelo La elección de la base para determinar la vida útil del bien dependerá de: a) las características del bien y b) del uso que se le dará. Depreciaciones: Método de la línea recta Línea recta Creciente por suma de dígitos Decreciente por suma de dígitos Depreciaciones Método de la línea recta Cuota de Depreciación = Valor a depreciar Años de vida útil Imputación contable Al período Al producto Gasto del ejercicio Al costo de producción de los bienes o servicios. 4 03/11/2011 Depreciaciones- Imputación Imputación al período- GASTO Se Debitan Gastos de Com - Depreciaciones(G) Gastos de Adm - Depreciaciones(G) Se Acreditan Depreciaciones acumulada sobre xx (-A) Imputación al producto- COSTO Depreciaciones Documentación de respaldo Planilla de depreciaciones Minuta contable Se Debitan Costo de Fabricación (M) Servicios en ejecución (A) Se Acreditan Depreciaciones acum. sobre xx. (-A) Conclusiones Los bienes de uso, son los bienes utilizados en la actividad principal del ente. Características Son bienes tangibles Poseen vida útil prolongada Se utilizan en la actividad principal No están destinados a la venta habitual Se consideran bienes de uso también los que están en tránsito, construcción, instalación o montaje. Conclusiones Estos bienes pierden valor a lo largo del tiempo, por diversas causas: físicas, económicas o eventuales. Esta pérdida de valor es reflejada contablemente a través de las depreciaciones. Estas depreciaciones impactarán los resultados del ejercicio o formaran parte del costo de los bienes producidos, según sea la afectación del bien. 5