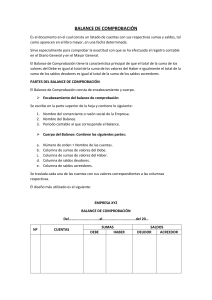

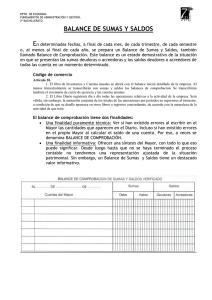

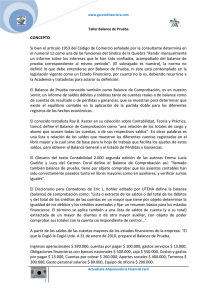

BALANCE DE COMPROBACIÓN Es el documento en el cual consta un listado de cuentas con sus respectivas sumas y saldos, tal como aparecen en el libro mayor, en una fecha determinada. Sirve especialmente para comprobar la exactitud con que se ha efectuado el registro contable en el Diario General y en el Mayor General. El Balance de Comprobación tiene la característica principal de que el total de la suma de los valores del Debe es igual al total de la suma de los valores del Haber e igualmente el total de la suma de los saldos deudores es igual al total de la suma de los saldos acreedores. PARTES DEL BALANCE DE COMPROBACIÓN El Balance de Comprobación consta de encabezamiento y cuerpo. Encabezamiento del balance de comprobación Se escribe en la parte superior de la hoja y contiene lo siguiente: 1. Nombre del comerciante o razón social de la Empresa. 2. Nombre del Balance. 3. Período contable al que corresponde el Balance. Cuerpo del Balance: Contiene las siguientes partes: a. b. c. d. e. Número de orden Nombre de las cuentas. Columna de sumas de valores del Debe. Columna de sumas de valores del Haber. Columna de saldos deudores. Columna de saldos acreedores. Se traslada cada una de las cuentas con sus valores correspondientes a las columnas respectivas. El diseño más utilizado es el siguiente: EMPRESA XYZ BALANCE DE COMPROBACIÓN Del……………………………al………………………………del 20… Nº CUENTAS DEBE SUMAS HABER SALDOS DEUDOR ACREEDOR BALANCE DE COMPROBACIÓN Al 30 de septiembre del 20… SUMAS Nº 1 2 3 4 5 Código 1.1.01 1.1.02 1.1.03 1.1.09 1.1.10 CUENTA CAJA IESS POR PAGAR CAJA CHICA SUMINISTROS Y MAT. ÚTILES DE OFICINA 6 7 8 9 10 11 12 13 14 15 16 1.2.01 1.2.04 1.2.05 2.1.01 2.1.02 2.1.03 3.1 4.2.01 5.1.01 5.1.02 5.2.04 BANCOS MUEBLES Y ENSERES VEHÍCULOS CUENTAS POR PAGAR DOCUMENTOS POR P. EQUIPO MÉDICO CAPITAL SERVICIOS RESTADOS GASTO SUELDOS GASTO APORTE PATR. GASTO PUBLICIDAD 22.578,00 5.250,00 18.000,00 TOTALES: 58.907,54 SALDOS DEBE HABER DEUDOR ACREEDOR 2.078,00 2.078,00 43,20 43,20 200,00 200,00 180,00 180,00 80,00 80,00 500,00 9.759,00 999,34 21.578,66 5.250,00 18.000,00 1.250,00 7.500,00 1.250,00 7.000,00 9.759,00 44.959,00 2.078,00 200,00 24,30 58,24 44.959,00 2.078,00 200,00 24,30 58,24 58.907,54 55.330,00 55.330,00 COMENTARIOS Por tanto , se podría decir que el balance de comprobación tiene una finalidad técnica y otra informativa. El objetivo técnico se cumple en el momento en que podemos comprobar si se han producido errores en el libro Mayor o si, por el contrario, las cantidades coinciden con las anotadas en el Diario. Por otra parte, gracias al balance de comprobación, las empresas pueden ver de forma clara y sintetizada toda la información del Mayor. Cuando estos datos se junten con los del balance de situación, será posible conocer en qué estado se encuentra la situación patrimonial de la compañía. Bibliografía Bravo, M. V. (2015). CONTABILIDAD GENERAL. Obtenido de https://d1wqtxts1xzle7.cloudfront.net/56418445/1.CONTABILIDAD_GENERAL_PARA_ DOCENTES_Y_ESTUDIANTES_DE_NIVEL_SUPERIOR-with-cover-pagev2.pdf?Expires=1651954621&Signature=R12XWdvkaoyL0P9028SJ93sjSeOV14Mj2OEaq H~VG7F4RNdGis-JDbnSTQOBwvyGzTb0cShAIhXCR3z9LxmDXZq