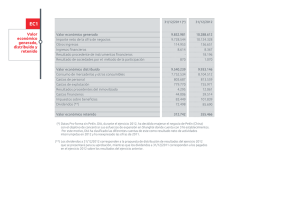

• El diagnostico económico financiero, desde una perspectiva interna, permite a la dirección de la empresa detectar los puntos débiles que puedan amenazar su futuro y en consecuencia, tomar las decisiones correctas oportunas, al mismo tiempo que le permite aprovechar los puntos fuertes para que su empresa alcance sus objetivos. Diagnóstico económico financiero • El análisis de estados financieros es definido como el proceso crítico dirigido a evaluar la posición financiera, presente y pasada, y los resultados de las operaciones de una empresa o institución, con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros. . Análisis de estados financieros El análisis vertical consiste en determinar la participación relativa de cada rubro sobre una categoría común que los agrupa. Así, por ejemplo, cada rubro del activo (disponibilidades, inventarios, etc.) representa un porcentaje del activo total (que es la categoría que agrupa todos los rubros del activo). formula Análisis Vertical y Horizontal El análisis horizontal permite establecer tendencias para los distintos rubros del balance y del estado de resultados, estableciendo comparaciones contra un año determinado. Para que la comparación resulte procedente, es necesario establecer un “año base” contra el cual efectuar la comparación de las cifras de los distintos rubros contra los mismos rubros del año base. 3 ANÁLISIS FINANCIERO Y DIAGNÓSTICO FINANCIERO DE LA EMPRESA formula liquidez financiamiento Análisis de razones o índices financieros actividad rentabilidad El sistema DuPont relaciona primero el margen de utilidad neta, que mide la rentabilidad de las ventas de la empresa, con la rotación de activos totales, la cual indica la eficiencia con la que la compañía ha utilizado sus activos para generar ventas. analisis du point limitaciones de los ratios y razones El tipo de empresa, las practicas contables, las operaciones particulares, inflacion relacion costo - volumen - utilidad • Las empresas usan el análisis del punto de equilibrio, conocido también como análisis de costo, volumen y utilidad, para: 1. determinar el nivel de operaciones que se requiere para cubrir todos los costos y 2. evaluar la rentabilidad relacionada con diversos niveles de ventas. AIF I definicion El apalancamiento se refiere a los efectos que tienen los costos fijos sobre el rendimiento que ganan los accionistas. Por “costos fijos” queremos decir costos que no aumentan ni disminuyen con los cambios en las ventas de la compañía. Las empresas tienen que pagar estos costos fijos independientemente de que las condiciones del negocio sean buenas o malas. Estos costos fijos pueden ser operativos, como los derivados de la compra y la operación de la planta y el equipo, o financieros, como los costos fijos derivados de los pagos de deuda. Análisis del punto de equilibrio operativo Apalancamiento operativo Análisis del punto de equilibrio financiero 4 estructura financiera y apalancamiento estructura de capital Apalancamiento total o combinado origen y aplicacion de fondos estados financieros proyectados El punto de equilibrio operativo de la empresa es el nivel de ventas que se requiere para cubrir todos los costos operativos. En ese punto, las utilidades antes de intereses e impuestos (UAII) son iguales a $0.1 El apalancamiento operativo se debe a la existencia de costos fijos que la compañía debe pagar para operar. El apalancamiento financiero se debe a la presencia de los costos financieros fijos que la empresa debe pagar. : intereses de deuda, dividendos de acc preferentes Todos los rubros que se encuentran del lado derecho del balance general de la empresa, con excepción de los pasivos corrientes, son fuentes de capital. o apalancamiento total, se define como el uso de los costos fijos, tanto operativos como financieros, para acrecentar los efectos de los cambios en las ventas sobre las ganancias por acción de la empresa. ingreso 1dismunucion de activo, 2 aumento de pasivo, 3 resultados positivos, 4 aportes societarios egreso 1 aumento de activo 2 disminucion de pasivo, 3 resultados negativos, 4 dividendos en efectivo cash flowflujo de efectivo valores estimados formula