Documentos Internos Contables: Notas, Recibos y Liquidaciones

Anuncio

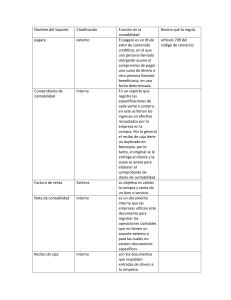

DOCUMENTOS INTERNOS son los documentos que sirven de base para registrar las operaciones comerciales de una empresa, es por ello que se debe tener un especial cuidado en el momento de elaborarlos. Todas las operaciones económicas que realizan las empresas deben ser registradas en los libros de contabilidad, pero a su vez para que cada uno de estos registros sean justificables deben soportarse con los documentos pertinentes para cada una de ellas. Nota De Contabilidad La nota de contabilidad es un soporte contable interno de la empresa, cuyo objetivo es el de registrar operaciones contables, es decir cuando dichas operaciones no tienen un registro externo o para las cuales no existen documentos internos específicos. Las notas de contabilidad, según sea el objetivo que persiguen, muestran un aviso comercial respecto a determinada solicitud, entrega o por efecto de alguna situación comercial como aumento o disminución de deudas. Estas notas pueden ser: Nota de Débito o cargo Nota de Crédito o abono Nota de Débito o cargo La nota de débito es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta. Nota de Crédito o abono La Nota de Crédito es un documento administrativo que sirve de comprobante entre una empresa y un cliente, y, ofrecerá una serie de ventajas a ambos. En este documento se debe reflejar toda la información referente a este saldo a favor que se le ha concedido al cliente. Es muy usado por los proveedores y las empresas, ya que, sirve para corregir errores cometidos en alguna factura. También ofrece ventajas al cliente, ya que, dejará a los usuarios más conformes y asegurará futuras ventas para la empresa. Recibo de ingreso de caja El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad. El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura. Recibo de egreso de caja El comprobante de egreso es un documento contable que sirve para poder registrar el pago de los distintos compromisos que una entidad económica adquiere. Estos pueden ser obligaciones laborales, cuentas por pagar a proveedores, transacciones comerciales, diferentes gastos operativos (papelería, servicios, etc.), anticipos, etc. Liquidación de caja chica Documento que se extiende cuando un empleado toma dinero para comprar algún material o artículos que no haya en existencia en la empresa y que normalmente corresponde a montos pequeños. Cantidad relativamente pequeña de dinero en efectivo que se asigna a un empleado, en caja o en depósitos, disponible para desembolsos menores, que generalmente se lleva bajo el sistema de fondo fijo; el monto de los gastos que se realizan con este fondo son tan pequeños que no es conveniente pagarlos con cheques.