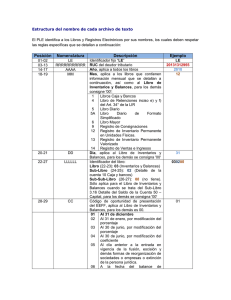

¿Qué es el Libro de Inventarios y Balances? El Libro de Inventarios y Balances, es por definición un libro en el que se detallan los activos, pasivos y el patrimonio con el que cuenta una empresa al inicio de sus operaciones. Además de esto, en este libro se anotan al cierre de cada ejercicio gravable, los saldos con el que se cierran las operaciones. Obligados a llevarlo • Para efectos tributarios, únicamente deben llevar este libro, aquellas entidades obligadas a llevar contabilidad completa. Esto se desprende de lo establecido en el artículo 65º de la Ley del Impuesto a la Renta, así como del artículo 12º de la Resolución de Superintendencia Nº 234-2006/SUNAT. Plazo máximo de atraso • El Libro de Inventarios y Balances no podrá tener un atraso mayor a tres (3) meses, contados desde el día hábil siguiente al cierre del ejercicio gravable. Datos de cabecera El Libro de Inventarios y Balances, al ser un libro vinculado a asuntos tributarios que los deudores tributarios se encuentran obligados a llevar, debe contar con los siguientes datos de cabecera: • Denominación del Libro. • Período y/o ejercicio al que corresponde la información registrada. • Número de RUC del deudor tributario, Apellidos y Nombres, Denominación y/o Razón Social de éste. Esta información deberá indicarse en todos los folios que se utilicen. Sin embargo, tratándose del Libro de Inventarios y Balances llevado en forma manual, bastará con incluir estos datos en el primer folio de cada período o ejercicio. Para efectos tributarios, únicamente deben llevar este libro, aquellas entidades obligadas a llevar contabilidad completa. En cuanto al Registro de las Operaciones en el Libro de Inventarios y Balances, el sujeto obligado deberá efectuar dicha anotación: • De manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras ni señales de haber sido alteradas. • Totalizando sus importes. • Utilizando los términos “VAN” y “VIENEN” según corresponda, al final y al inicio de cada folio respectivamente. • Lo dispuesto en este punto no es exigible al Libro de Inventarios y Balances que se lleve en hojas sueltas o continuas. • En moneda nacional y en castellano, salvo los casos previstos en el numeral 4 del artículo 87º del Código Tributario1. • En folios originales, no admitiéndose la adhesión de hojas o folios. Obligación de legalizar y firmar • Además de las formalidades señaladas en el punto anterior, debe considerarse que el Libro de Inventarios y Balances debe ser legalizado, por un notario o, a falta de éstos, por un juez de paz letrado o juez de paz, cuando corresponda, de la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario, salvo tratándose de las provincias de Lima y Callao, en cuyo caso la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias. • Y una de las formalidades que se deben observar respecto del Libro de Inventarios y Balances, es que el mismo deberá ser firmado al cierre de cada período o ejercicio gravable, por los responsables de su elaboración, es decir por el deudor tributario o su representante legal; y por el Contador Público Colegiado o el Contado Mercantil.