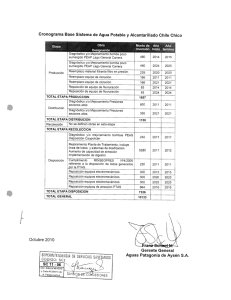

Office Snapshot |Q1 2021 Madrid y Barcelona ESPAÑA Contexto Macroeconómico Q1 2021 PIB Tasa interanual IPC Bono a 10 años Tasa de desempleo Q4 2020 -4,3%est -8,9% 1,20% -0,60% 0,31% 0,04% 16,1%est 16,2% Q3 2020 -8,6% -0,60% 0,28% 16,6% Q2 2020 COMENTARIOS -21,6% Para el cierre de 2021 se espera que el PIB crezca en torno al 6%. Se han rebajado ligeramente las previsiones como consecuencia del mal comportamiento del primer trimestre del año que se ha visto afectado por las restricciones impuestas en las diferentes administraciones autonómicas -0,30% Importante incremento en el mes de marzo debido a la subida de precios en electricidad y carburantes. Para finales de 2021 se espera que el IPC se sitúe en niveles próximos al 1,4%. 0,52% Se mantienene en niveles históricamente bajos aunque en el último trimestre tuvo un pequeño repunte de 25 pbs. No se esperan cambios significativos a corto plazo. 16,0% La tasa de paro se ha mantenido en niveles similares al trimestre anterior, pero aún existe un importante número de trabajadores en ERTE (750.000). Para los próximos meses el paro podría incrementarse y alcanzar una tasa del 17% 1 YEAR OUTLOOK Madrid DATOS CLAVE Y TENDENCIAS Q1 2021 Q4 2020 Q3 2020 Q2 2020 COMENTARIOS Y TENDENCIAS Stock (m2) 17,5M 17.5M 17,4M 17,3M Se mantiene el nivel de stock, pendiente de incorporarse en los próximos meses nuevos proyectos que sumarán nuevos m² Absorción (000 m2) 65 75 77 65 Leve contracción de la contratación respecto a trimestres anteriores, situándose en valores similares al 2º trimestre de 2020 10,50% 9,20% 9,00% 8,70% Incremento de la disponibilidad como consecuencia de la liberación de espacios como tónica generalizada Prime rent (€/m²/mes) 34 35 35 35,5 Se ha producido un ligero ajuste en la renta, como consecuencia de la escasez de demanda. Prime yield 3,50% 3,50% 3,50% 3,50% Las rentabilidades en zona Prime se mantienen estables, sin que se prevean correcciones durante los próximos meses. 370 El primer trimestre apenas se alcanzarón los 80 millones de inversion, muy por debajo de las cifras de los últimos trimestres. Dada la abundate liquidez existente en el mercado se prevé un aumento significativo de la actividad durante los próximos meses Disponibilidad Volumen de inversión (€M) 80 250 450 1 YEAR OUTLOOK Office Snapshot |Q1 2021 Madrid y Barcelona ESPAÑA OCUPACIÓN Operaciones destacadas Just Eat Spain Proeduca C/Áncora, 40 C/ García Martín 21 Zona: Méndez Álvaro Zona: Pozuelo A-6 Superficie: 7.215 m2 Superficie: 5.472 m2 Renta: 23 €/m /mes Renta: confindencial 2 Absorción (000 m2) 478 347 Q2 541 425 Q3 Q4 CBD CITY DESCENT. PERIFERIA 50 645 40 488 34,00 30 315 21,50 16,50 11,75 20 10 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2008 2009 0 2021 2020 2019 2018 2017 2016 2015 2014 65 2021 Q1 Prime Rent (€/m2/m) INVERSIÓN Operaciones destacadas Foster Wheeler. Las Rozas Ancora 40 Vendedor: Motorpress Iberica Comprador: Blue Coast Capital Vendedor: Hispania Socimi Comprador: Corum Zona: Méndez Álvaro Zona: Alcobendas Sup.: 7.333 m² Sup.: 11.350 m² Precio: 40,5MM€ Precio: 31,5MM€ Volumen de inversión (€M) Q4 2.600 1.948 4,60% 4% 2021 2020 2019 2018 2017 2016 2015 2014 2013 0% 2012 2% 2011 80 3,50% 2010 2019 1.300 2018 2017 2016 No CBD 6% 1.385 2015 CBD 8% 2009 Q3 2008 2.234 1.660 2014 Q2 2021 Q1 2020 2.628 Prime Yields Office Snapshot |Q1 2021 Madrid y Barcelona ESPAÑA Barcelona DATOS CLAVE Y TENDENCIAS Q1 2021 Q4 2020 Q3 2020 Q2 2020 COMENTARIOS Y TENDENCIAS Stock (m2) 6,20M 6,15M 5,85M 5,85M Sigue aumentando el stock en Barcelona debido a la entrega de grandes proyectos sobre todo en la zona del 22@. Absorción (000 m2) 75 44 40,7 41 Ha habido un incremento de la demanda este ultimo trimestre. Con el aumento de vacunación y sin tanta incertidumbre, las compañías están empezando a tomar decisiones de alquiler de espacios. 6,60% 5,90% 4,00% 4,00% Debido a la pandemia, hay un decalaje entre la nueva oferta y la demanda. Estimamos que la disponibilidad subirá en los próximos trimestres debido a la nueva oferta venidera del 22@. Prime rent (€/m²/mes) 28 28 28 28 Las rentas prime siguen en los mismos valores, se han concedido algún tipo de ayuda adicional en los nuevos contratos pero la renta no ha descendido. Prime yield 3,75% 3,75% 3,75% 3,60% Vemos estabilidad en la Prime Yield por falta de operaciones, si hubiese alguna transacción Core en zona prime podríamos ver Yields inferiores. 280 118 123 138 Hemos visto un incremento con respecto al anterior trimestre, con el avance de la vacuna y el apetito inversor esperamos que los niveles de inversión aumenten considerablemente. Disponibilidad Volumen de inversión (€M) 1 YEAR OUTLOOK OCUPACIÓN Operaciones destacadas Amazon Veepee Tánger, 36 Rambla Marina 450 Zona: 22@ Zona: Periferia 2 Superficie: 8.400 m Superficie: 7.500 m2 Renta: 24 €/m /mes Renta: confindencial 2 Q2 Q3 343 357 398 Q4 387 28,00 24,00 21,00 13,50 10 5 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 0 2009 2021 2020 2019 2018 2017 2016 PERIFERIA 15 75 2015 DESCENT. 20 170 2014 CITY 25 284 274 CBD 30 2008 Q1 Prime Rent (€/m2/m) 2021 Absorción (000 m2) Office Snapshot |Q1 2021 Madrid y Barcelona ESPAÑA INVERSIÓN Operaciones destacadas Av. Diagonal 123 Vendedor: Bernat FO One Parc Central Vendedor: Varde Comprador: DWS Comprador: Metropolis Zona: 22@ Zona: 22@ Sup.: 23.500 m² Sup.: 11.000 m² Precio: 128MM€ Precio: 55MM€ Volumen de inversión (€M) Q1 Q2 Prime Yields Q3 Q4 1.800 CBD No CBD 10% 8% 5,25% 4% 3,75% 2% 2021 2020 2019 2018 2017 2016 2015 2014 2013 0% 2012 2021 2020 2019 2018 2017 2016 2015 2014 280 6% 2011 579 572 551 2010 530 2009 825 2008 952 CONTACTOS Martín Galbete Alberto Díaz Diego Oliver Jorge Laguna Offices | National Director Managing Director | Capital Markets Barcelona Office | Director Bussines Intelligence Director +34 680 423 707 +34 645 801 840 +34 627 718 937 martin.galbete@colliers.com diego.oliver@colliers.com +34 654 387 110 alberto.diaz@colliers.com jorge.laguna@colliers.com Copyright © 2021 Colliers International. Todos los derechos reservados. Este documento ha sido preparado por Colliers International únicamente con fines de información general. Colliers International no ofrece garantías de ningún tipo, expresas o implícitas, respecto a la información publicada, incluidas, entre otras, las garantías de contenido, precisión y fiabilidad. Cualquier parte interesada debe realizar sus propias averiguaciones sobre la veracidad de la información. Colliers International no se hace responsable de términos, condiciones y/o garantías inferidas o implícitas que surjan de este documento y no asume ninguna responsabilidad por pérdidas y daños que surjan de ellos.