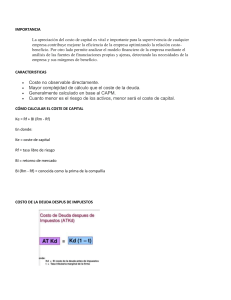

UNIVERSIDAD NACIONAL DE INGENIERIA Facultad de Ingeniería Económica y CC.SS. Sección de Extensión Universitaria y Proyección Social - SEUPROS Valorización de Empresas, Fusiones y Adquisiciones CASO Profesor: Vladimir Quevedo MIDLAND ENERGY RESOURCES Trabajo Grupal, entrega a través del CANVAS hasta las 3pm del sábado 20 de agosto. 1. Cuál es el WACC de Midland, defienda sus supuestos y los inputs en sus cálculos. La elección de la prima de riesgo es apropiada? Qué recomendaría? 2. Se debería utilizar una sola tasa de descuento para evaluar las oportunidades de inversión en todas sus divisiones? 3. Calcule el costo de capital para las divisiones E&P, Marketing& Refining. Por qué difieren. División Exploration & Production Para hallar el costo de capital para la división E&P se tomará la siguiente fórmula: 𝑊𝐴𝐶𝐶 = 𝑟𝑑 ∗ 𝐷 𝐸 ∗ (1 + 𝑡) + 𝑟𝑒 ∗ 𝑉 𝑉 Donde: D: Valor de mercado de la deuda E: Patrimonio (fondo propio) V: Valor de la división (D+E) t : Tasa impositiva 𝑟𝑑 : Costo de la deuda 𝑟𝑒 : Costo del patrimonio La información de la proporción que representa la deuda 𝐷 𝑉 de esta división se ubica en la Tabla 1, el cual es 46% y la proporción que representa el patrimonio 𝐸 𝑉 se calcula por complemento, por tanto, el valor es de 54%. Respecto al cálculo del valor de 𝑟𝑑 se añade una prima de 1.62%, sobre el rendimiento al vencimiento del bono del Tesoro de EE.UU con madurez a 10 años, la cual es 4.66%, ubicada en la Tabla 2. Por ende, el costo de deuda será 6.26% En el caso de 𝑟𝑒 se calculará con Capital Asset Princing Model (CAPM), el cual se expresa a través de la siguiente fórmula: 𝑟𝑒 = 𝑟𝑓 + 𝛽(𝐸𝑀𝑅𝑃) Donde: 𝑟𝑓 : tasa libre de riesgo 𝛽 : medida de riesgo sistemático 𝐸𝑀𝑅𝑃 : prima de riesgo de mercado (𝑟𝑚 − 𝑟𝑓 ) La tasa libre de riesgo que se elige es el rendimiento de los bonos de tesoro a 10 años, que es 4.66%. para hallar el 𝛽 apalancado, se usa la siguiente formula: 𝐷 𝛽𝜄 = 𝛽𝑢 ∗ (1 + (1 − 𝑡) ∗ ( ) 𝐸 Donde: 𝛽𝑢 : 𝛽 desapalancado t : tasa impositiva 𝐷 𝐸 : proporción de la deuda respecto al patrimonio El 𝛽 desapalancado según el Anexo 5 es de 1.15%, y respecto a la tasa impositiva, se calcula la ratio entre Utilidad Antes de Impuesto y el monto de impuestos, y el promedio es 40%, de acuerdo al Anexo 1. Reemplazando: 𝛽𝜄 = 1.15 ∗ (1 + (1 − 40%) ∗ (39.8%) 𝛽𝜄 = 1.43 La prima de riesgo de mercado, se tiene como dato que es igual 5.00%. 𝑟𝑒 = 4.66% + 1.43 ∗ 5% = 11.78% Reemplazando en la fórmula del WACC: 𝑊𝐴𝐶𝐶 = (4.66% + 1.6%) ∗ 46% ∗ (1 − 40%) + (1 − 46%) ∗ 11.78% 𝑊𝐴𝐶𝐶 = (6.26%) ∗ 46% ∗ (60%) + (54%) ∗ 11.78% 𝑊𝐴𝐶𝐶 = 8.09% División Marketing & Refining Para hallar el costo de capital se tomará la siguiente fórmula: 𝑊𝐴𝐶𝐶 = 𝑟𝑑 ∗ 𝐷 𝐸 ∗ (1 + 𝑡) + 𝑟𝑒 ∗ 𝑉 𝑉 Donde: D: Valor de mercado de la deuda E: Patrimonio (fondo propio) V: Valor de la división (D+E) t : Tasa impositiva 𝑟𝑑 : Costo de la deuda 𝑟𝑒 : Costo del patrimonio La información de la proporción que representa la deuda 𝐷 𝑉 de esta división se ubica en la Tabla 1, el cual es 31% y la proporción que representa el patrimonio 𝐸 𝑉 se calcula por complemento, por tanto, el valor es de 69%. Respecto al cálculo del valor de 𝑟𝑑 se añade una prima de 1.8%, sobre el rendimiento al vencimiento del bono del Tesoro de EE.UU con madurez a 10 años, la cual es 4.66%, ubicada en la Tabla 2. Por ende, el costo de deuda será 6.46% En el caso de 𝑟𝑒 se calculará con Capital Asset Princing Model (CAPM), el cual se expresa a través de la siguiente fórmula: 𝑟𝑒 = 𝑟𝑓 + 𝛽(𝐸𝑀𝑅𝑃) Donde: 𝑟𝑓 : tasa libre de riesgo 𝛽 : medida de riesgo sistemático 𝐸𝑀𝑅𝑃 : prima de riesgo de mercado (𝑟𝑚 − 𝑟𝑓 ) La tasa libre de riesgo que se elige es el rendimiento de los bonos de tesoro a 10 años, que es 4.66%. para hallar el 𝛽 apalancado, se usa la siguiente formula: 𝐷 𝛽𝜄 = 𝛽𝑢 ∗ (1 + (1 − 𝑡) ∗ ( ) 𝐸 Donde: 𝛽𝑢 : 𝛽 desapalancado t : tasa impositiva 𝐷 𝐸 : proporción de la deuda respecto al patrrimonio El 𝛽 desapalancado según el Anexo 5 es de 1.20%, y respecto a la tasa impositiva, se calcula la ratio entre Utilidad Antes de Impuesto y el monto de impuestos, y el promedio es 40%, de acuerdo al Anexo 1. Reemplazando: 𝛽𝜄 = 1.20 ∗ (1 + (1 − 40%) ∗ (20.3%) 𝛽𝜄 = 1.35 La prima de riesgo de mercado, se tiene como dato que es igual 5.00%. 𝑟𝑒 = 4.66% + 1.35 ∗ 5% = 11.39% Reemplazando en la fórmula del WACC: 𝑊𝐴𝐶𝐶 = (4.66% + 1.8%) ∗ 31% ∗ (1 − 40%) + (1 − 31%) ∗ 11.39% 𝑊𝐴𝐶𝐶 = (6.46%) ∗ 31% ∗ (60%) + (69%) ∗ 11.39% 𝑊𝐴𝐶𝐶 = 9.06% se tienen distintas betas, un número de betas de diferentes competidores para las divisiones de Exploration & Production y Marketing & Refining han sido proporcionadas en el caso. Un promedio de las betas para los competidores de cada división han sido asumidas como las betas apropiadas para cada una de las divisiones . Sin embargo, en el caso de Marketing & Refining, la beta de Petrarch Fuel Services se debe omitir para calcular el promedio de esta división, ya que no es similar a Midland. Al tener un costo de capital (WACC) para cada una de las divisiones de la compañía esto será favorecedor para evaluar proyectos de cada una de ellas con una mayor precisión. Estas difieren principalmente por el cálculo de las betas que varían para cada una de las divisiones.