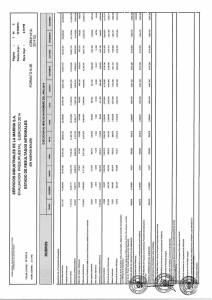

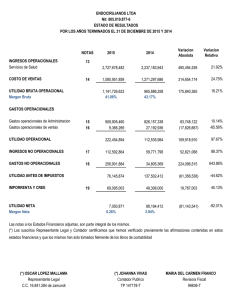

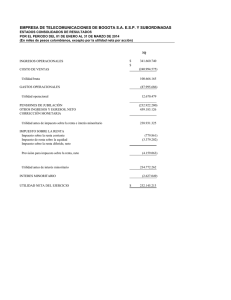

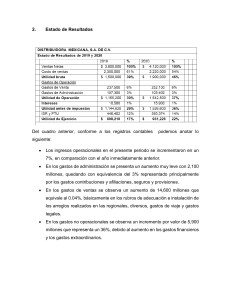

Contabilidad General Cuentas del Estado de Resultado Sesión 5 Unidad 2 La Contabilidad y sus Principios, Cuentas del Estado de situación Financiera, Cuentas del Estado de Resultado Logro de la unidad Al termino de la unidad, el estudiante identifica y elabora los estados financieros de una empresa a través de ejercicios desarrollados en plenario. Datos/Observaciones y caso Logro de la sesión Al finalizar estudiantes la sesión, identifican de los las cuentas del Estado de Resultado a través de casos empresariales. Datos/Observaciones Contenido de la sesión • Identificación del Estado de Resultado. • Concepto • Estructura Datos/Observaciones ¿Qué aprendimos en la clase anterior? Identificación de las cuentas de los estados financieros y Cuentas del estado de situación financiera ¿Qué entiendes por las cuentas de los estados financieros?¿Que entiendes por el estado de situación financiera?. Datos/Observaciones ¿Qué entendemos por Estado de Resultado ? 10 min Datos/Observaciones Levantemos la mano para participar PRESENTACIÓN DEL ESTADO DE RESULTADOS Datos/Observaciones DEFINICIÓN Según la NIC 1, El estado de resultados es un estado financiero que tomando como base un periodo económico muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo para analizar esta información y en base a esto, tomar decisiones de negocio. Datos/Observaciones FORMATO 3.20: "LIBRO DE INVENTARIOS Y BALANCES - ESTADO DE GANANCIAS Y PÉRDIDAS POR FUNCIÓN DEL 01.01 AL 31.12" (1) EJERCICIO: RUC: APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL: A. Formato según Sunat del Estado de Resultado. DESCRIPCIÓN EJERCICIO O PERIODO Ventas Netas (ingresos operacionales) Otros Ingresos Operacionales Total de Ingresos Brutos Costo de ventas Utilidad Bruta Gastos Operacionales Gastos de Administración Gastos de Venta Utilidad Operativa Otros Ingresos (gastos) Ingresos Financieros Gastos Financieros Otros Ingresos Otros Gastos Resultados por Exposición a la Inflación Resultados antes de Participaciones, Impuesto a la Renta y Partidas Extraordinarias Participaciones Impuesto a la Renta Resultados antes de Partidas Extraordinarias Ingresos Extraordinarios Gastos Extraordinarios Resultado Antes de Interés Minoritario Interés Minoritario Utilidad (Pérdida) Neta del Ejercicio Dividendos de Acciones Preferentes Utilidad (pérdida) Neta atribuible a los Accionistas Utilidad (pérdida) Básica por Acción Común Utilidad (pérdida) Básica por Acción de Inversión Utilidad (pérdida) Diluida por Acción Común Utilidad (pérdida) Diluida por Acción de Inversión Datos/Observaciones (1) Se podrá hacer uso del formato aprobado por la CONASEV, en tanto se cumpla con registrar la ANDES SECURITIES SOCIEDAD AGENTE DE BOLSA S.A.C. Estado de Resultados Integrales Por el periodo terminado el 31 de enero de 2020 (Cifras expresadas en Nuevos Soles) PERIODO ESPECÍFICO CONCEPTO Código PERIODO ACUM ULADO De l 01/01/2020 al 31/01/2020 De l 01/01/2019 al 31/01/2019 De l 01/01/2020 al 31/01/2020 De l 01/01/2019 al 31/01/2019 Actual Com par ado Actual Com par ado I NGRES OS OPERACI ONALES 2011 Ingresos Brutos por Comisiones y servicios en el Mercado de Valores 0.00 0.00 0.00 0.00 2020 Venta de Inversiones Financieras 0.00 0.00 0.00 0.00 2030 Intereses y dividendos 0.00 0.00 0.00 0.00 2033 Otros ingresos operacionales 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 TOTAL I NGRES OS OPERACI ONALES COS TOS OPERACI ONALES 2041 Costo de venta y servicios en el Mercado de Valores 0.00 0.00 0.00 0.00 2050 Costo de enajenación de inversiones f inancieros 0.00 0.00 0.00 0.00 2055 Otros costos operacionales Total Cos tos Ope r acionale s 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Ganancia (Pé r dida) Br uta 0.00 0.00 0.00 0.00 GAS TOS OPERACI ONALES 2070 Gastos de ventas 0.00 0.00 0.00 0.00 2060 Gastos de administración 0.00 0.00 0.00 0.00 2061 Ganancia (Pérdida) por baja de Activos Financieros medidos a Costo Amortizado 0.00 0.00 0.00 0.00 2100 Otros Ingresos 0.00 0.00 0.00 0.00 2110 Otros Gastos 0.00 0.00 0.00 0.00 2180 Otras ganancias (pérdidas) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Ganancia (Pé r dida) Ope r ativa OTROS I NGRES OS / EGRES OS 2080 Ingresos f inancieros 0.00 0.00 0.00 0.00 2090 Gastos f inancieros 0.00 0.00 0.00 0.00 2093 Dif erencias de Cambio neto 0.00 0.00 0.00 0.00 2094 2091 Otros Ingresos (gastos) de las subsidiarias, negocios conjuntos y asociadas (**) Participación en los Resultados Netos de Asociadas y Negocios Conjuntos Contabilizados por el Método de la Participación (*) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Ganancia (pérdida) por instrumentos f inancieros medidos a valor razonable 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2092 Re s ultado ante s de l Im pue s to a las Ganancias 2140 Gasto por Impuesto a las Ganancias Ganancia (Pé r dida) Ne ta de Ope r acione s Continuadas Ganancia (Pérdida) Neta del Impuesto a las Ganancias Procedente de Operaciones Discontinuadas 2170 Utilidad (Pe r dida) Ne ta de l Eje r cicio Otr o Re s ultado Inte gr al: 2217 Activos no corrientes o grupos de activos mantenidas para la Venta Cambios en el valor razonable de pasivos f inancieros atribuibles a cambios en el riesgo de crédito del pasivo 0.00 0.00 0.00 0.00 2218 0.00 0.00 0.00 0.00 2219 Coberturas de inversión neta de negocios en el extranjero 0.00 0.00 0.00 0.00 2201 Dif erencia de Cambio por Conversión de Operaciones en el Extranjero Ganancias (Pérdidas) de Inversiones en Instrumentos de Patrimonio medidos a valor razonable 0.00 0.00 0.00 0.00 2202 0.00 0.00 0.00 0.00 2203 Coberturas del Flujo de Ef ectivo 0.00 0.00 0.00 0.00 2204 Superavit de Revaluación Participación de otro resultado integral de asociadas y negocios conjuntos contabilizados por el método de participación (*) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Otr o Re s ultado Inte gr al ante s de Im pue s tos 0.00 0.00 0.00 0.00 Im pue s to a las Ganancias r e lacionado con Com pone nte s de Otr o Re s ultado Inte gr al Activos no corrientes o grupos de activos mantenidas para la Venta 2205 2220 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2222 Cambios en el valor razonable de pasivos f inancieros atribuibles a cambios en el riesgo de crédito del pasivo Coberturas de inversión neta de negocios en el extranjero 0.00 0.00 0.00 0.00 2223 Dif erencia de Cambio por Conversión de Operaciones en el Extranjero 0.00 0.00 0.00 0.00 2224 Ganancias (Pérdidas) de Inversiones en Instrumentos de Patrimonio medidos a valor razonable 0.00 0.00 0.00 0.00 2225 Coberturas del Flujo de Ef ectivo 0.00 0.00 0.00 0.00 2226 Superavit de Revaluación Participación de otro resultado integral de asociadas y negocios conjuntos contabilizados por el método de participación (*) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2221 2227 Sum a de l Im pue s to a las ganancias r e lativo a com pone nte s de Otr o Re s ultado Inte gr al Otr os r e s ultado Inte gr al RES ULTADO I NTEGRAL TOTAL DEL PERI ODO, neto del I mpuesto a las Ganancias Ganancia (pe r dida) atr ibuíble a: (*) 2210 Propietarios de la controladora 0.00 0.00 0.00 0.00 2211 Participaciones no controladoras 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Ganancia (Pe r dida) Ne ta de l Eje r cicio Re s ultado Inte gr al Total atr ibuible a: (*) Datos/Observaciones 2214 Propietarios de la controladora 0.00 0.00 0.00 0.00 2215 Participaciones no controladoras 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Ganancia (Pe r dida) Ne ta de l Eje r cicio B. Formato según Superintendencia del Mercado de Valores – SMV del Estado de Resultado. Finalidad del Estado de Resultado El párrafo 9 de la NIC 1 establece la finalidad de los estados financieros en general y dentro de ellos se encuentra el Estado de Situación Financiera “Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de una entidad. El objetivo de los estados financieros es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de una entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que les han sido confiados”. Datos/Observaciones ESTRUCTURA DEL ESTADO DE RESULTADO Datos/Observaciones La sección de ingresos En una compañía comercializadora, sección de ingresos del estado de resultados generalmente sólo contiene una línea, denominada ventas. (Otros tipos de ingresos, de existir, aparecen en la sección final de los estados). Los inversionistas y los gerentes están muy interesados en la tendencia de las ventas netas. Un medio para evaluar esta tendencia es, con frecuencia, calcular el cambio porcentual de las ventas netas de un año al siguiente. Datos/Observaciones Un cambio porcentual es el valor del cambio en una medición financiera, expresado como un porcentaje; se calcula dividiendo el valor del incremento o de la disminución por el valor de la medida antes de que ocurriera el cambio. (Los cambios no se pueden expresar como porcentajes si el valor de los estados de los estados financieros en el periodo anterior es cero o ha cambiado de una suma negativa a una positiva). Datos/Observaciones Sección de costo de los bienes vendidos La segunda sección del estado de resultados de una empresa comercializadora muestra el costo de los bienes vendidos durante el periodo. El costo de los bienes vendidos generalmente aparece como un solo valor, el cual incluye incidentales tales como fletes y pérdidas por disminuciones normales. Datos/Observaciones renglones Utilidad bruta: Un subtotal clave En un estado de resultado de múltiples pasos, la utilidad bruta aparece como un subtotal. Esto facilita a los usuarios de los estados de resultados el cálculo del margen de utilidad bruta de la empresa (tasa de utilidad bruta). Bajo condiciones normales, el margen de utilidad bruta de una empresa permanecer razonablemente estable de un periodo al siguiente. significativos en esta tasa pueden proporcionar a los tiende a Los cambios inversionistas una indicación temprana de una demanda cambiante del consumidor por los productos de la empresa. Datos/Observaciones Sección de gastos de operación Se incurre en gastos de operación con el fin de producir ingresos. Frecuentemente, los gastos se subdividen en las clasificaciones de gastos de venta y gastos administrativos. La subdivisión de los gastos de operación en clasificaciones funcionales ayuda a la gerencia y a otros usuarios de los estados financieros a evaluar separadamente aspectos diferentes de las operaciones de la empresa. Por ejemplo, los gastos de venta aumentan con frecuencia y se reducen en forma directa con los cambios en las ventas netas. Por otra parte los gastos administrativos, generalmente permanecen constantes de un periodo al siguiente. Datos/Observaciones Utilidad operacional: Otro subtotal clave Parte de los ingresos y gastos de un negocio provienen de actividades diferentes de las operaciones de negocios básicos de la empresa. Como ejemplos comunes está el interés obtenido sobre las inversiones y el gasto por impuesto a la renta. La utilidad operacional (o utilidad proveniente de las operaciones) muestra las relaciones entre los ingresos obtenidos de clientes y los gastos en los cuales se incurre para producir estos ingresos. En efecto, la utilidad operacional mide la rentabilidad de las operaciones de negocios básicos de una empresa y “deja por fuera” otros tipos de ingresos y gastos. Datos/Observaciones Renglones no operacionales El ingreso y los gastos que no están relacionados directamente con las actividades principales de los negocios de la compañía, se enumeran en una sección final de los estados de resultado después de determinar la utilidad operacional. Dos “renglones no operacionales” significativos son el gasto de intereses proviene de la manera en la cual los activos son financiados, no de la manera en la cual son utilizados estos activos en las operaciones del negocio. Datos/Observaciones El gasto de impuesto a la renta no está incluido en los gastos de operación porque el pago de estos impuestos no ayuda a producir ingresos. Los ingresos no operacionales, tales como el interés y los dividendos obtenidos en inversiones, también se relacionan en esta sección final de estado de resultados Datos/Observaciones Utilidad neta La mayoría de los inversionistas patrimoniales consideran la utilidad neta (o la pérdida neta) como las cifras más importantes en el estado de resultados. El valor representa un incremento global (o reducción) en el patrimonio de los propietarios, resultante de las actividades del negocio durante el periodo. Con frecuencia, los analistas financieros calculan la utilidad neta como un porcentaje de las ventas netas (la utilidad neta dividida por las ventas netas). Esta medida proporciona un indicador de la capacidad de la gerencia para controlar gastos y de retener una porción razonable de su ingreso como utilidad. Datos/Observaciones Utilidad por acción La evidencia de la propiedad de una sociedad está constituida por acciones de capital. ¿Qué significa la utilidad neta de una sociedad para alguien que posee, por ejemplo, 100 acciones del capital de una sociedad? Para ayudar a los accionistas individuales a relacionar la utilidad neta de la sociedad con la propiedad de sus acciones, las grandes sociedades calculan las utilidades por acción y muestra estos valores al final de sus editados de resultados. En términos más simple, la utilidad por acción es la utilidad neta, expresadas en términos de acción. Datos/Observaciones APLICACIÓN PRÁCTICA Datos/Observaciones CASO 1: ESTADOS DE RESULTADOS La empresa Fénix S.A.C desea elaborar el Estado de Resultados 2021, para ellos cuenta con la siguiente información al 31 de diciembre: • Ingresos Operativos: S/ 3´897,395.00 • Ingresos Financieros: 144,456.00 • Ingresos Diversos: 90,000.00 • Costo de Ventas: S/ 2´023,465.00 • Gastos Operacionales: S/ 500,145.00 35%(Administración) 65%(Ventas) • Gastos Financieros: S/ 79,032.00 • Gastos Diversos: S/ 57,958.00 • Impuesto a la Renta: 29.5% Datos/Observaciones Vamos a proceder a la elaboración del Estado de Resultados y para eso debemos seleccionar las actividades operativas y no operativas iniciando por los ingresos: Ingresos Operativos: Aquellos que son el resultado de la venta de los productos del giro del negocio Costo de Ventas: El de las mercaderías vendidas. Gastos Operacionales: Aquellos destinados a promover las ventas del rubro principal del negocio Otros Ingresos: Aquellos que no están relacionados con el giro del negocio incrementan el negocio. Ejemplo: Ingresos diversos o ingresos financieros. Otros Gastos: Aquellos que son necesarios en el negocio. Datos/Observaciones pero que 2021 2021 Datos/Observaciones Vamos a conversar sobre lo que hemos aprendido hoy ¿Qué entendemos por Estados de Resultado? ¿Qué información revela el Estado de Resultado? ¿Qué elementos tiene el Estado de Resultado? 10 min Datos/Observaciones Levantemos la mano para participar Tarea para la próxima sesión 1. Visualizar el video https://www.youtube.com/watch?v=4GCK8ygcfIQ 2. Responder la pregunta planteada en el foro de la semana Escriba su opinión según lo que entendió del video: - Mencione que información revela el estado de resultado Datos/Observaciones