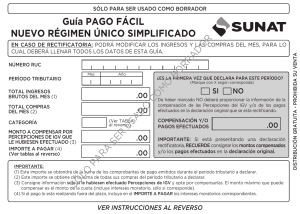

PROCEDIMIENTO DE FISCALIZACIÓN Procedimiento que la sunat aplica dentro las facultades que le asigne el código tributario. • Inspección • Investigación • Control del cumplimiento de obligaciones tributarias incluso de aquellos sujetos que gocen de inafectación, exoneración o beneficios tributarios. Cuando constate la omisión o inexactitud en la información proporcionada emitiendo la Resolución de Determinación, Orden de Pago o Resolución de Multa. Normativa Legal Se ejerce de forma discrecional según la Norma IV del Título Preliminar del Código Tributario. Artículo 87° Código Tributario, Obligaciones de los Deudores Tributarios. Artículo 92° del Código Tributario, Derechos de los Administrados. LIMITES DISCRECIONALIDAD LEGALIDAD Todo lo que trae origen de un Estado debe estar regido por ley y no de la voluntad de las personas que habitan en la sociedad. Es todo aquello que se realiza dentro del marco de la ley escrita. DERECHOS Y GARANTIAS DE CONTRIBUYENTES *Obligación de los ciudadanos en contribuir con sus impuestos al soporte de las cargas públicas. *Articulo 92° del Código Tributario *Articulo 87° Código Tributario Tipos de Fiscalización Definitiva Parcial P. Electrónica Plazos Casos practico Reintegro Tributario para la Región Selva Datos: El comerciante Orlando Rengifo Pinchi, domiciliado con su negocio en el departamento de Loreto con RUC 10203040501, con teléfono 4727335, presenta una solicitud por reintegro tributario de selva por el IGV por mes de agosto de 2015, por el importe de S/. 20,000. Su declaración con PDT 621 tiene el número de orden 12807378 generado por el sistema de la SUNAT. El contribuyente pide que la devolución sea con cheque no negociable. Datos adicionales: El Señor Rengifo efectuó ventas no gravadas en el mes de agosto de 2011 y en este mismo período realizó compras de mercaderías afectas a reintegro tributario cuyo IGV asciende a S/ 20,000. En este caso el comerciante presenta su solicitud por el período agosto de 2011, por el importe de S/ 20,000, sin embargo, el monto del reintegro tributario a otorgarse no podrá ser superior a S/ 9,000 por efecto del límite de ventas no gravadas, determinándose un saldo arrastrable de S/ 11,000 a incluirse en solicitudes de devolución de los próximos meses hasta su agotamiento. Rubro I.Datos generales de la Solicitud Además de los datos generales, resaltamos las casillas de mayor frecuencia de error en el llenado del formulario 4949. Casilla 02 RUC 10203040501 (ponga el que le corresponde como contribuyente) Apellidos y Nombres: Rengifo Pinchi, Orlando Casilla 28 ,Teléfono : 581185 ( ponga su teléfono fijo o celular ) Tipo de Solicitud: Reintegro Tributario-Selva Casilla 101: código 04 ( por que es el corresponde a Reintegro-Selva) Importe Solicitado: casilla 102: S/ 20,000 (importe varía según el monto del IGV pagado cada mes) Casilla 39: marque 2, cuando pida cheque no negociable. N° de Formulario: casilla 103 ponga 0621 ( porque equivale al PDT 621 ) N° de orden casilla 105: 12807378 (este número varía por cada declaración, porque lo genera el sistema de la SUNAT ) Periodo tributario Casilla 106: Mes 08; Año 2015 Tributo o Concepto : Detalle : Impuesto General a las Ventas-cuenta propia. Casilla 107 : Código 1011 ( corresponde al IGV-Cta. propia )