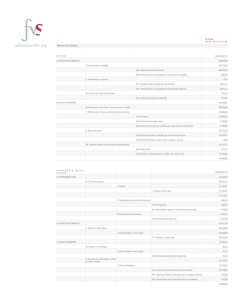

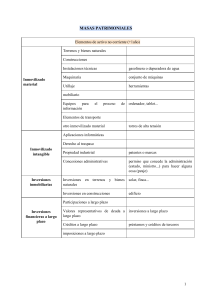

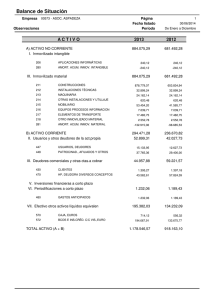

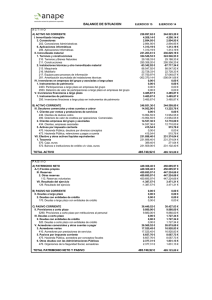

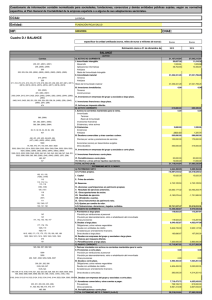

MODELO (PARCIAL) DE BALANCE MODELO (PARCIAL) DE BALANCE ACTIVO A) ACTIVO NO CORRIENTE 20X1 PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO 20X1 I. Inmovilizado intangible Concesiones administrativas Propiedad industrial Aplicaciones informáticas Anticipos para inmovilizaciones intangibles (Amortización acumulada del inmovilizado intangible) (Deterioro de valor del inmovilizado intangible) II. Inmovilizado material Terrenos y bienes naturales Construcciones Instalaciones técnicas Maquinaria Utillaje Mobiliario Equipos para proceso de información Elementos de transporte Anticipos para inmovilizaciones materiales (Amortización acumulada del inmovilizado material) (Deterioro de valor del inmovilizado material) III. Inversiones inmobiliarias Inversiones en terrenos y bienes naturales Inversiones en construcciones (Amortización acumulada de las inversiones inmobiliarias) (Deterioro de valor de las inversiones inmobiliarias) IV. Inversiones en empresas del grupo y asociadas a largo plazo V. Inversiones financieras a largo plazo Inversiones financiera largo plazo en instrumento de patrimonio Valores representativos de deuda a largo plazo Créditos a largo plazo Créditos a largo plazo por enajenación de inmovilizado Créditos a largo plazo al personal Imposiciones a largo plazo Fianzas a constituidas largo plazo VI. Activos por impuesto diferido A-1) Fondos Propios Capital social/ Fondo social/ Capital Prima de emisión Reserva legal Reservas estatutarias Reservas voluntarias Remanente (Resultados negativos de ejercicios anteriores) Resultado del ejercicio * (Dividendo activo a cuenta) A-2) Ajustes por cambio de valor A-3) Subvenciones, donaciones y legados recibidos B) ACTIVO CORRIENTE C) PASIVO CORRIENTE I. Activos no corrientes mantenidos para la venta II. Existencias Mercaderías Materias primas Otros aprovisionamientos Material de oficina Productos en curso Productos semiterminados Productos terminados Residuos Anticipo a proveedores (Deterioro de valor de las existencias) III. Deudores comerciales y otras cuentas a cobrar Clientes Clientes, efectos comerciales a cobrar Clientes, facturas pendientes de formalizar Deudores varios Anticipo de remuneraciones Créditos a corto plazo al personal Hacienda Pública, deudora (Deterioro de valor de créditos por operaciones comerciales) IV. Inversiones en empresas del grupo y asociadas a corto plazo V. Inversiones financieras a corto plazo Inversiones financieras corto plazo en instrumento de patrimonio Valores representativos de deuda a corto plazo Créditos a corto plazo Créditos a corto plazo por enajenación de inmovilizado Intereses a corto plazo de créditos Imposiciones a corto plazo Fianzas constituidas a corto plazo VI. Periodificaciones a corto plazo Gastos anticipados Intereses pagados por anticipado VII. Efectivo y otros activos líquidos equivalentes Caja Bancos I. Pasivos vinculados con activos no corrientes mantenidos para la venta II. Provisiones a corto plazo III. Deudas a corto plazo Obligaciones y bonos a corto plazo Deudas a corto plazo con entidades de crédito Deudas a corto plazo Proveedores de inmovilizado a corto plazo Acreedores por arrendamiento financiero a corto plazo Efectos a pagar a corto plazo Intereses a corto plazo de deudas Fianzas recibidas a corto plazo IV. Deudas con empresas del grupo y asociadas a corto plazo V. Acreedores comerciales y otras cuentas a pagar Proveedores Proveedores, efectos comerciales a pagar Proveedores, facturas pendientes de recibir o formalizar Acreedores por prestación de servicios Anticipos de clientes Remuneraciones pendientes de pago Hacienda Pública, acreedora Organismos de la Seguridad Social, acreedores VI. Periodificaciones a corto plazo Ingresos anticipados Intereses cobrados por anticipado TOTAL ACTIVO (A+B) TOTAL PATRIMONIO NETO Y PASIVO (A+B+C) B) PASIVO NO CORRIENTE I. Provisiones a largo plazo Provisión para otras responsabilidades Provisión para actuaciones medioambientales II. Deudas a largo plazo Deudas a largo plazo con entidades de crédito Deudas a largo plazo Proveedores de inmovilizado a largo plazo Acreedores por arrendamiento financiero a largo plazo Efectos a pagar a largo plazo Obligaciones y bonos a largo plazo Fianzas recibidas a largo plazo III. Deudas con empresas del grupo y asociadas a largo plazo IV. Pasivos por impuesto diferido V. Periodificaciones a largo plazo * Resultado del ejercicio puede tener signo positivo (beneficios) o negativo (pérdidas). FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 1 ©mariadgg MODELO (PARCIAL) DE BALANCE CLASIFICACIÓN Y DEFINICIÓN DE LOS ELEMENTOS PATRIMONIALES A C T I V O A) ACTIVO NO CORRIENTE Grupo 2 I. INMOVILIZADO INTANGIBLE. Grupo 2. Subgrupo 20 § 202. Concesiones administrativas. Gastos efectuados para la obtención de derechos de investigación o de explotación otorgados por el Estado u otras Administraciones Públicas, o el precio de adquisición de aquellas concesiones susceptibles de transmisión. § 203. Propiedad industrial. Importe satisfecho por la propiedad, o por el derecho al uso, o a la concesión del uso de las distintas manifestaciones de la propiedad industrial, en los casos en que, por las estipulaciones del contrato, deban inventariarse por la empresa adquirente. § 206. Aplicaciones informáticas. Importe satisfecho por la propiedad o por el derecho al uso de programas informáticos. § 209. Anticipos para inmovilizaciones intangibles. Entregas a proveedores de inmovilizados inmateriales, normalmente en efectivo, en concepto de «a cuenta» de suministros futuros. § 280. Amortización acumulada del inmovilizado intangible. Expresión contable de la corrección de valor por la depreciación del inmovilizado intangible por su uso y disfrute, mero transcurso del tiempo, así como por su obsolescencia técnica o comercial. Saldo acreedor. § 290. Deterioro de valor del inmovilizado intangible. Expresión contable de las correcciones de valor debido a pérdidas de valor del inmovilizado intangible. Saldo acreedor. II. INMOVILIZADO MATERIAL. Grupo 2. Subgrupo 21. § 210. Terrenos y bienes naturales. Solares de naturaleza urbana, fincas rústicas, otros terrenos no urbanos, minas y canteras, excepto los reconocidos como inversiones inmobiliarias. § 211. Construcciones. Edificaciones en general cualquiera que sea su destino, excepto los reconocidos como inversiones inmobiliarias. § 212. Instalaciones técnicas. Unidades complejas de uso especializado en el proceso productivo, que comprenden: edificaciones, maquinaria, material, piezas o elementos, incluidos los sistemas informáticos que, aún siendo separables por naturaleza, están ligados de forma definitiva para su funcionamiento y sometidos al mismo ritmo de amortización. § 213. Maquinaria. Conjunto de máquinas mediante las cuales se realiza la extracción o elaboración de los productos. En esta partida figurarán los elementos de transporte interno. § 214. Utillaje. Conjunto de utensilios o herramientas que puedan utilizarse autónoma o conjuntamente con la maquinaria. § 216. Mobiliario. Mobiliario y equipos de oficina, con excepción de los que deban figurar como equipos para procesos de información. § 217. Equipos para procesos de información. Ordenadores, periféricos y demás conjuntos electrónicos. § 218. Elementos de transporte. Vehículos de todas clases utilizables para el transporte terrestre, marítimo o aéreo de personas, animales, materiales o mercaderías, excepto los de transporte interno. § 239. Anticipos para inmovilizaciones materiales. Entregas a proveedores de inmovilizados materiales, normalmente en efectivo, en concepto de «a cuenta» de suministros futuros. § 281. Amortización acumulada del inmovilizado material. Expresión contable de la corrección de valor por la depreciación del inmovilizado material por su uso y disfrute, mero transcurso del tiempo, así como por su obsolescencia técnica o comercial. Saldo acreedor. § 291. Deterioro de valor del inmovilizado material. Expresión contable de las correcciones de valor debido a pérdidas de valor del inmovilizado material. Saldo acreedor. III. INVERSIONES INMOBILIARIAS. Grupo 2. Subgrupo 22. Inmuebles (terrenos, construcciones y bienes naturales) que se posean para obtener rentas, plusvalías o ambas, en lugar de ser empleados para la producción de bienes o servicios, para soportar los procesos administrativos o para ser vendidos en el curso ordinario de las operaciones. § 220. Inversiones en terrenos y bienes naturales. § 221. Inversiones en construcciones. FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 2 ©mariadgg MODELO (PARCIAL) DE BALANCE § § 282. Amortización acumulada del inmovilizado material. Expresión contable de la corrección de valor por la depreciación del inmovilizado material por su uso y disfrute, mero transcurso del tiempo, así como por su obsolescencia técnica o comercial. Saldo acreedor. 292. Deterioro de valor del inmovilizado material. Expresión contable de las correcciones de valor debido a pérdidas de valor del inmovilizado material. Saldo acreedor. V. INVERSIONES FINANCIERAS A LARGO PLAZO. Grupo 2. § 250. Inversiones financieras a largo plazo en instrumento de patrimonio. Inversiones a largo plazo en derechos sobre el patrimonio neto de otras empresas (acciones con o sin cotización en un mercado secundario organizado u otros valores similares como participaciones en sociedades de inversión colectiva). § 251. Valores representativos de deuda a largo plazo. Inversiones a largo plazo en obligaciones, bonos u otros valores representativos de deuda. § 252. Créditos a largo plazo. Préstamos y otros créditos no comerciales concedidos a terceros, con vencimiento superior a un año. § 253. Créditos a largo plazo por enajenación de inmovilizado. Créditos a terceros cuyo vencimiento sea superior a un año, con origen en operaciones de enajenación del inmovilizado. § 254. Créditos a largo plazo al personal. Créditos concedidos al personal de la empresa, cuyo vencimiento sea superior a un año. § 258. Imposiciones a largo plazo. Saldos favorables en bancos e instituciones de crédito, formalizados por medio de «cuentas a plazo» o similares, con vencimiento superior a un año. § 260. Fianzas constituidas a largo plazo. Efectivo entregado como garantía del cumplimiento de una obligación, a plazo superior a un año. B) ACTIVO CORRIENTE Grupo 3, 4 y 5 II. EXISTENCIAS. Grupo 3. § 300. Mercaderías. Elementos adquiridos por la empresa y destinados a la venta sin transformación. § 310. Materias primas. Las que, mediante elaboración o transformación, se destinan a formar parte de los productos fabricados. § 320. Otros aprovisionamientos. Recursos almacenables que se utilizan en el proceso productivo y que no forman parte del producto terminado (por ejemplo, combustibles y lubricantes) o que se integran directamente en el producto sin ningún tipo de transformación. § 328. Material de oficina. Fungibles destinados a la finalidad que marca su denominación. § 330. Productos en curso. Existencias que se encuentran en fase de formación o transformación en un centro de actividad al cierre del ejercicio. § 340. Productos semiterminados. Los fabricados por la empresa y no destinados normalmente a su venta hasta que sean objeto de elaboración, incorporación o transformación posterior. § 350. Productos terminados. Los fabricados por la empresa y destinados al consumo final o a su utilización por otras empresas. § 360. Residuos. Los obtenidos inevitablemente en la producción, siempre que tengan valor intrínseco y puedan ser utilizados o vendidos. § 407. Anticipos a proveedores. Entregas a proveedores, normalmente en efectivo, en concepto de «a cuenta» de suministros futuros. § 390. Deterioro de valor de las existencias. Expresión contable de pérdidas reversibles que se ponen de manifiesto con motivo del inventario de existencias del cierre del ejercicio. Saldo acreedor. III. DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Grupo 4. § 430. Clientes. Créditos documentados en facturas y concedidos a compradores de existencias y a los usuarios de los servicios prestados por la empresa, siempre que constituyan una actividad principal. § 4309. Clientes, facturas pendientes de formalizar. Créditos con clientes no documentados con factura. § 431. Clientes, efectos comerciales a cobrar. Créditos con clientes documentados en letras o pagarés. § 440. Deudores. Créditos concedidos a compradores de servicios que no constituyen una actividad principal. § 460. Anticipos de remuneraciones. Adelantos pagados al personal «a cuenta» de sueldos remuneraciones futuras FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 3 ©mariadgg MODELO (PARCIAL) DE BALANCE § § § 544. Créditos a corto plazo al personal. Créditos concedidos al personal de la empresa, cuyo vencimiento no sea superior a un año. 470. Hacienda Pública, deudora. Derechos contra la Hacienda Pública por cantidades pendientes de cobro originadas por subvenciones, compensaciones, desgravaciones, devoluciones de impuestos… o 4700. Hacienda Pública, deudora por IVA o 4708. Hacienda Pública, deudora por subvenciones concedidas o 4709. Hacienda Pública, deudora por devolución de impuestos 490. Deterioro de valor de créditos por operaciones comerciales. Corrección por deterioro de valor de créditos comerciales incobrables por situaciones de insolvencias de clientes. Saldo acreedor. V. INVERSIONES FINANCIERAS A CORTO PLAZO. Grupo 5. § 540. Inversiones financieras a corto plazo en instrumento de patrimonio. Inversiones a corto plazo en derechos sobre el patrimonio neto (acciones con o sin cotización en un mercado secundario organizado u otros valores tales como participaciones en instituciones de inversión colectiva). § 541. Valores representativos de deuda a corto plazo. Inversiones a corto plazo en obligaciones, bonos u otros valores representativos de deuda. § 542. Créditos a corto plazo. Préstamos y otros créditos no comerciales concedidos a terceros, con vencimiento no superior a un año. § 543. Créditos a corto plazo por enajenación de inmovilizado. Créditos a terceros cuyo vencimiento no sea superior a un año, con origen en operaciones de enajenación del inmovilizado. § 547. Intereses a corto plazo de créditos. Intereses a cobrar, con vencimiento a corto plazo, de créditos. § 548. Imposiciones a corto plazo. Saldos favorables en Bancos e Instituciones de Crédito formalizados por medio de «cuentas a plazo» o similares, con vencimiento no superior a un año. § 565. Fianzas constituidas a corto plazo. Efectivo entregado como garantía del cumplimiento de una obligación, a plazo no superior a un año. VI. PERIODIFICACIONES A CORTO PLAZO. § 480. Gastos anticipados. Gastos contabilizados en el ejercicio que se cierran y que corresponden al siguiente. § 567. Intereses pagados por anticipados. Intereses pagados por la empresa y que corresponden a ejercicios siguientes. VII. EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES. Grupo 5. § 570. Caja. Disponibilidades de medios líquidos en caja. § 572. Bancos, c/c. Saldos a favor de la empresa, en cuentas corrientes a la vista y de ahorro, disponibles inmediatamente en bancos e instituciones de crédito. P A T R I M O N I O N E T O A-1) FONDOS PROPIOS Grupo 1 § § § § § § § § § 100. Capital social. Capital suscrito en las sociedades que revistan forma mercantil. 101. Fondo social. Capital de las entidades sin forma mercantil. 102. Capital. Corresponde a las empresas individuales. Estará constituido, generalmente, por la diferencia entre el activo y el pasivo ajeno del negocio. 110. Prima de emisión. Aportación realizada por los socios en el caso de emisión y colocación de acciones y participaciones a un precio superior a su valor nominal. 112. Reserva legal. Reserva dotada al amparo del artículo 274 de la Ley de Sociedades de Capital. Este artículo establece la obligación de dotar el 10 por ciento del beneficio hasta que esta reserva alcance el 20 por ciento del capital social. 113. Reservas voluntarias. Son las constituidas libremente por la empresa. 1141. Reservas estatutarias. Son las establecidas por los estatutos de la sociedad. 120. Remanente. Beneficios no repartidos ni aplicados específicamente a ninguna otra cuenta tras la aprobación de las cuentas anuales y la distribución de beneficios. 121. Resultados negativos de ejercicios anteriores. Pérdidas de ejercicios anteriores. Tiene saldo deudor FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 4 ©mariadgg MODELO (PARCIAL) DE BALANCE § § 129. Resultado del ejercicio. Beneficios o pérdidas del último ejercicio cerrado, pendientes de aplicación. 557. Dividendo activo a cuenta. Importes, con carácter de “a cuenta” de beneficios, cuya distribución se acuerde con el órgano competente. P A S I V O B) PASIVO NO CORRIENTE Grupo 1 I. PROVISIONES A LARGO PLAZO § 142. Provisión para otras responsabilidades. Pasivos no financieros surgidos por obligaciones de cuantía indeterminada procedentes de litigios en curso, indemnizaciones, u obligaciones derivados de avales a cargo de la empresa. § 145. Provisión para actuaciones medioambientales. Obligaciones legales, contractuales o implícitas de la empresa de cuantía indeterminada para prevenir o reparar daños sobre el medio ambiente. II. DEUDAS A LARGO PLAZO § 170. Deudas a largo plazo con entidades de crédito. Las contraídas con entidades de crédito por préstamos recibidos y otros débitos, con vencimiento superior a un año. § 171. Deudas a largo plazo. Las contraídas con terceros por préstamos recibidos y otros débitos, no incluidos en otras cuentas, con vencimiento superior a un año. § 173. Proveedores de inmovilizado a largo plazo. Deudas con suministradores de inmovilizados, con vencimiento superior a un año. § 174. Acreedores por arrendamiento financiero a largo plazo. Deudas con vencimiento superior a un año con otras entidades en calidad de cedentes del uso de bienes. § 175. Efectos a pagar a largo plazo. Deudas contraídas por préstamos recibidos y otros débitos con vencimiento superior a un año, instrumentadas mediante efectos de giro, incluidas aquellas que tengan su origen en suministro de bienes del inmovilizado. § 178. Obligaciones y bonos a largo plazo. Obligaciones y bonos en circulación no convertibles acciones, emitidos por la empresa y con vencimiento superior a un año. § 180. Fianzas recibidas a largo plazo. Efectivo recibido como garantía del cumplimiento de una obligación, a plazo superior a un año. C) PASIVO CORRIENTE Grupo 4 y 5 III. DEUDAS A CORTO PLAZO. Grupo 5. § 500. Obligaciones y bonos a corto plazo. Obligaciones y bonos en circulación, emitidos por la empresa y con vencimiento no superior a un año. § 520. Deudas a corto plazo con entidades de crédito. Las contraídas con entidades de crédito por préstamos recibidos y otros débitos, con vencimiento no superior a un año. § 521. Deudas a corto plazo. Las contraídas con terceros por préstamos recibidos y otros débitos, no incluidos en otras cuentas, con vencimiento no superior a un año. § 523. Proveedores de inmovilizado a corto plazo. Deudas con suministradores de inmovilizados, con vencimiento no superior a un año. § 524. Acreedores por arrendamiento financiero a corto plazo. Deudas con vencimiento no superior a un año con otras entidades en calidad de cedentes del uso de bienes. § 525. Efectos a pagar a corto plazo. Deudas contraídas por préstamos recibidos y otros débitos con vencimiento no superior a un año, instrumentadas mediante efectos de giro, incluidas aquellas que tengan su origen en suministro de bienes del inmovilizado. § 528. Intereses a corto plazo de deudas. Intereses a pagar, con vencimiento a corto plazo, de deudas. § 560. Fianzas recibidas a corto plazo. Efectivo recibido como garantía del cumplimiento de una obligación, a plazo no superior a un año. FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 5 ©mariadgg MODELO (PARCIAL) DE BALANCE V. ACREEDORES COMERCIALES Y OTRAS CUENTAS A PAGAR. Grupo 4. § 400. Proveedores. Deudas, documentadas en facturas, con suministradores de existencias. § 4009. Proveedores, facturas pendientes de recibir o formalizar. Deudas con suministradores de existencias, pendientes de documentar. § 401. Proveedores, efectos comerciales a pagar. Deudas,documentadas en letras o pagarés, con suministradores de existencias. § 410. Acreedores por prestaciones de servicios. Deudas con suministradores de servicios que no tienen la condición estricta de proveedores. § 438. Anticipos de clientes. Entregas de clientes, normalmente en efectivo, en concepto de «a cuenta» de suministros futuros. § 465. Remuneraciones pendientes de pago. Sueldos devengados y pendientes de pago. § 475. Hacienda Pública, acreedora. Obligaciones de pago a favor de la Hacienda Pública por tributos a su favor, tanto si la empresa es contribuyente como si es sustituto del mismo o retenedor. o 4750. Hacienda Pública, acreedora por IVA o 4751. Hacienda Pública, acreedora por retenciones practicadas o 4753. Hacienda Pública, acreedora por impuesto sobre sociedades o 4758. Hacienda Pública, acreedora por subvenciones a reintegrar § 476. Organismos de la Seguridad Social, acreedores. Deudas con Organismos de la Seguridad Social como consecuencia de las cotizaciones pendientes de pago. VI. PERIODIFICACIONES A CORTO PLAZO § 485. Ingresos anticipados. Ingresos contabilizados en el ejercicio que se cierran y que corresponden al siguiente. § 568. Intereses cobrados por anticipados. Intereses cobrados por la empresa y que corresponden a ejercicios siguientes. CUADRO DE CUENTAS § § § § § § § § § Grupo 1: Financiación básica Grupo 2: Activo no corriente Grupo 3: Existencias Grupo 4: Acreedores y deudores por operaciones de tráfico Grupo 5: Cuentas financieras Grupo 6: Compras y gastos Grupo 7: Ventas e ingresos Grupo 8: Gastos imputados al patrimonio neto Grupo 9: Ingresos imputados al patrimonio neto CLASIFICACIÓN DECIMAL DEL CUADRO DE CUENTAS FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 6 ©mariadgg