S6 Clase - Taller - 10 Arqueo de Caja y conciliación Bancaria

Anuncio

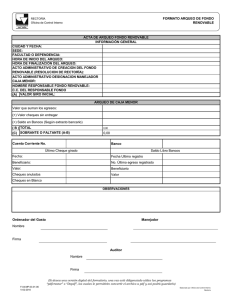

Experiencia y aprendizaje evidenciado Taller Aplicación del Programa de Auditoría de la cuenta 10. Efectivo y Equivalente de Efectivo PROGRAMA DE AUDITORIA: 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO ENTIDAD : Corporación Jeshua S.A.C. AUDITORIA : Estados Financieros PERIODO : Del 01 Enero Al 31 De Diciembre Del 2019 OBJETIVO : Es examinar las operaciones de caja y bancos (dinero en efectivo y cuentas de cheques con los bancos) durante el periodo determinado, llevada a cabo con el fin de cerciorarse de que todo el dinero recibido ha sido debidamente asentado en las cuentas y de comprobar que todos los pagos han sido autorizados y registrados en modo apropiado. PROCEDIMIENTOS 1.- Aplicación del cuestionario de control interno al rubro de Caja a fin de evaluar el grado de solidez y la Eficiencia Administrativa. 2.- Comprobar que los depósitos se efectúe en forma inmediata e intacta, revisando notas de depósitos y cruzando con los reportes de cobros e ingresos de tesorería y los estados de cuenta bancarios 3.- Verificar si los fondos son auténticos y si no existen omisiones. 4.- Obtener de la parte de la Gerencia o Dirección la relación de los funcionarios que bajo responsabilidad están facultados a autorizar desembolsos de caja y fondos fijos. 5,. Revisar las cobranzas y los ingresos con los asientos en libro de caja y bancos registrados en los de contabilidad y Registros auxiliares. 6.- Efectuar un arqueo de caja por sorpresa. 7.- Revisar las conciliaciones bancarias de las cuentas corrientes bancarias a nombre de la empresa. REF P/T FECHA HECHO POR Macahuachi Utia, Karol Bissett F. INICIO F. TERMINO 18/06/2020 24/06/2020 HORAS TOTALES 12 12 10 10 10 02 04 PAPELES DE TRABAJO PARA EL EXAMEN DE CAJA Y BANCOS ➢ ➢ ➢ ➢ ➢ ➢ ➢ ➢ ➢ ➢ Hoja de agrupamiento Arqueos de caja Confirmaciones bancarias. Confirmaciones de saldos de compensación Conciliaciones bancarias. Listas de cheques en circulación. Listas de cheques investigados Libro de bancos. Lista de préstamos otorgados Lista de pendientes de pago. Acta de Arqueo de Caja Hora de Inicio: 9.00 am Hora de Término: 10.30 am Fecha del Arqueo: 02.01.2020 Responsable de Caja: Sr. Alan García Pérez Monto bajo responsabilidad: S/. 200,000 Billetes: Cantidad: Sub Total S/. 200 150 30,000 100 1,000 100,000 20 500 10,000 Documentos: Fecha Número del documento Total General S/. Importe S/. 25.10.2019 B/V 020 por compra de útiles de escritorio 31.10.2019 Ch/989 del cliente “A” no depositado en la cta cte de la empresa 22,800 10.11.2019 R/ 070 Entrega a rendir cuenta Jefe Logística para la compra de materiales. Total Arqueo de Caja: Monto Bajo responsabilidad: Faltante 26,000 1,200 50,000 190,000 200,000 10,000 ======= En señal de conformidad, se firma la presente acta a las 10.30 am del 02.01.2020 Alan García Pérez Tesorero Responsable 140,000 Keiko Fujimori Higuchi Auditor Financiero Conciliación Bancaria Libro de Bancos Fecha Ingresos 02.11.19 (1) 50,000 10.11.19 15.11.19 22.11.19 Egresos Saldo 50,000 (2) 45,000 5,000 (3) 30,000 20.11.19 (4) 10,000 (5) 50,000 Saldo según Libro de Bancos Noviembre 2019 02.11.19 (+) Ch/ no cobrados: 12.11.19 25,000 Ch/003 Proveedor “C” 75,000 Saldo según Extracto 55,000 30.11.19 (7) 30,000 25,000 Saldo fin de mes Firma del Auditor Revisor Debe Haber Saldo 50,000 50,000 25,000 (4) 10,000 (6) 20,000 Deposito Aporte de Capital Ch/ 001 Pago F/20 Proveedor “A” Cobranza F/01 Cliente “Y” Ch/ 002 Pago F/15 Proveedor “B” Cobranza F/02 Cliente “Z” Ch/ 003 Pago F/30 Proveedor “C” Ch/ 004 Pago planillas. Fecha Ch/ 002 Proveedor “B” 35,000 25.11.19 (1) (2) (3) (4) (5) (6) (7) Extracto Bancario Conciliación Bancaria 45,000 5,000 15.11.19 30,000 35,000 (6) 20,000 22.11.19 50,000 85,000 55,000 30.11.19 30,000 Keiko Fujimori Observaciones: 1.- Se detectó que la cobranza del Cliente “Y” no fue contabilizada. 2.- La cobranza del Cliente “Z” fue registrada en la cuenta 14. 3.- La compra del Proveedor “A” no fue registrada. Provisión y pago. 4.- El pago del Proveedor “C” fue registrado en la cuenta 65. 55,000