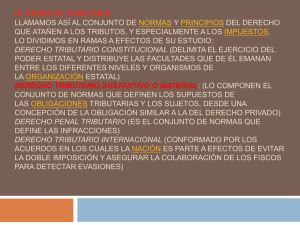

Derecho fiscal – tributario sin parciales final oral se prepara un tema Que es un tributo? Actividad financiera del estado. Finanzas públicas. Dos componentes. Recursos estatales y gastos estatales. Ley de presupuesto. Es una norma sancionada por el poder legislativo, donde se preveen los recursos para el año siguiente y mediante el cual el poder ejecutivo autoriza y distribuye esos gastos. Los fines de la sociedad. Segunda clase derecho fiscal Recursos estatales- art 4 constitucion Gastos estatales – ley de presupuesto Unidad 1. Concepto y contenido derecho tributarito Derecho tributario. Conjunto de normas jurídicas que regulan a los tributos en sus distintos aspectos y sus consecuencias. Las consecuencias se dan en materia penal tributario en ultimas instancias se da. Autonomía. No depende de otro ordenamiento Ley 19549 Autonomía estructural. Se da cuando el contenido o las instituciones que integran determinada rama del derecho tienen naturaleza jurídica propia es decir que no encuentran su fuente en otra rama del derecho y además esas instituciones distintas son uniformes entre si, en cuanto responden a una misma naturaleza jurídica Autonomía dogmática. Cuando esa rama del derecho tiene conceptos y métodos propios para su expresión, aplicación e interpretación. Ley de procedimiento tributario. Importante. Hay un método de aplicación propio del derecho tributario. 297. 500 fallo Sin embargo, ello no quiere decir que permanezca al margen de la unidad general del derecho ni que, no obstante formar parte del derecho público, no admita compatibilidad con principios comunes del derecho privado. Derecho tributario, autonomía estructural Es un sistema normativo de nociones generales y particulares coordinadas entre si con rigor lógico el cual forma parte, a su vez del sistema jurídico total. Autonomía no es independencia ya que implica interrelación y armonía de disposiciones que es esencial con Residencia. Hay distintas. Art 1. Ley 11683. 11683 suerte de código. Comprende normas que hacen al derecho tributario material, formal, penal y procesal. En la interpretación de las disposiciones de esta ley o de las leyes impositivas sujetas a su régimen, se atenderá al fin de las mismas y a su significación económica. Sólo cuando no sea posible fijar por la letra o por su espíritu, el sentido o alcance de las normas, conceptos o términos de las disposiciones antedichas, podrá recurrirse a las normas, conceptos y términos del derecho privado. Codificación. ¿Para qué sirve codificar una materia? - Para organizarla. Evitar dispersión Permite integrar derechos, evitar lagunas Facilita la interpretación - ¿Porque en argentina no hay un código tributario? Hay muchas modificaciones. Tipos de codificación. - Limitada. Principios generales de instituciones básicas. Amplia. Además de tener los principios generales, no entendí. Modificación de la alícuota. ¿Dónde la buscamos? Leyes especiales. Municipal. Ordenanzas municipales Que es la OEA. Código aduanero. 11683 suerte de código. Comprende normas que hacen al derecho tributario material, formal, penal y procesal. Fuentes del derecho tributario. Esquema nacional. Constitución. Art4. Art 18,19. Art 75. Inc 1, inc 2, Leyes. 11683 Tratados internacionales. Resoluciones generales de la AFIP. Sigue reglamentando ciertas cuestiones e interpretando. Cosas estructurales. AFIP. Administración federal de ingresos públicos. Tiene una estructura Si uno discute un tributo tengo que ir a recurso administrativo. Afip niega el recurso, tribunal fiscal de la nación, tribunal administrativo. Clase 23/08 Recursos empréstitos y Multas administrativas que por el estado. Emisión monetaria en cabeza del estado. El estado puede fabricar bienes. Podemos obtener recursos tanto de bienes privados, como ua herencia vacante, cuando la persona muere y no tiene herederos esa herencia va al estado. Bienes del dominio publico, como calles, plazas, playas, ríos y el estado puede obtener recursos a través de esto. Si algo es un tributo debe estar creado y regulado por la ley. Por eso es importante diferenciar recursos tributarios, estos tienen regulado el proceso entre otras cosas. Naturaleza tributaria y aquellos que no revisten ese carácter. No importa el nombre que se le asigne a ese recurso. Los municipios suelen crear recursos monetarios. No cambian porque yo les cambie el nombre. Artículos de la cn que se refieren a la materia. Art 4, 20, 17, 52, 75 inc 2. Art 16, 25. Art 99 inc 3, 39. Art de derechos 4, 75 inc 1. Derechos de trannsito art 10 a 12. ¿Que es un tributo? En argentina no hay código tributario. No hay norma que defina que es un tributo. Hay varios fallos que exponen características del tributo. Las características básicas es que es una prestación pecuniaria generalmente en dinero. Nada impide que existan tributos en especie. Son coactivas no hay acuerdo de voluntades. A veces esa coactividad no se ve en todos los supuestos. El rasgo definitorio que permite diferenciar el tributo con otros recursos es la coactividad. Todas las constituciones dicen que para crear tributos se necesita una ley. ¿Para qué se imponen los tributos? Para obtener recursos, para recaudar, a través de la ley de presupuesto asignara los recursos a los gastos estatales. ¿Los tributos únicamente se pueden usar con fines recaudatorios? No, hay fines extrafiscales, utilizo el impuesto para los productos nocivos para la salud. Tributos medioambientales, en argentina hay de residuos, pago en función de los residuos que género. Ejemplo extrafiscal, proteccionismo impuesto a la importación, no pretendo recaudar, pretendo fomentar industria nacional. Si pongo impuestos a la casa vacías, hago que esas casas se alquilen o se vendan. Es muy común que los terrenos baldíos paguen mas que los terrenos construidos, porque el estado no quiere que haya terrenos sin gente. Caba es un lugar muy desigual, lo que se hace es que en zona sur haya menos tributos y sea mas barato entonces las empresas se colocan allí y se va balanceando. ¿Tributo para proteger el medioambiente, cuanto tengo que recaudar? No hay tributo 100 fiscal ni un tributo 100 extrafiscal. El tributo se crea para financiar determinada cuestión. No tieen afectación especifica, la regla es que todos los tributos entren a una caja general y de allí se divide para cada cosa, pero hay algunos que si tienen afectación específica, como el cenard. Impuesto a la riqueza es el último impuesto del país. ¿Cuando se compra dólares que se paga? Se cobra un impuesto país, para que la gente no saque dólares. Tributos clasificación: - Impuestos. Por excelencia. Que es lo que hace pagar un impuesto? No hace falta que exista una actividad estatales relacionada con la persona a la que se le reclama el impuesto. Tributo no vinculado. Se revela riqueza, capacidad contributiva, aptitud para contribuir. ¿Qué cosas hace que una persona tenga capacidad contributiva? Su patrimonio, ingresos. Tres formas en las que se ve la capacidad contributiva. - Impuestos provinciales, impuesto inmobiliario, pago impuesto a los automotores, impuesto de sellos, impuesto sobre los ingresos brutos. En el iva no mide la capacidad contributiva, cuanto mas grava los consumos mas básicos mas injusto se transforma el impuesto. Tasas. El abl es una tasa. Contribuciones especiales. Cuanto mas necesario es el producto, no deberían estar gravados con el iva. Mas criticable es el impuesto al consumo. Derecho tributario de perspectiva de género. La tasa rosa. En Colombia la corte declaro la inconstitucionalidad el IVA sobre los productos femeninos, productos de primera necesidad. Impuestos directos e indirectos. Cuál es la manifestación contributiva. Si recae sobre el patrimonio o la renta son directos, si recaen sobre el consumo es indirecto. Alícuota porcentaje. Los tributos no son fijos. Base imponible. Es el monto de cual se saca un porcentaje como impuesto. Indirecto pueden cobrar las provincias sin limite de tiempo. Directo por tiempo determinada, proporcionalmente iguales en todo el territorio. Por que si las provincias son autónomas en el 75 inc 2. Todo el poder no delegado a la nación son de las provincias Ley 23548. Impuesto tasa y contribución especial. Una contribución estatal. Subespecie de la contribución especial. Contribución por mejora. Aumenta el valor de un inmueble. Una obra publica. Genera el aumento del valor de un inmueble. Ejemplo: pavimentación de calle. A los que están en los alrededores de la entrada del subte. Cada boca de subte se cobra hasta 4 cuadras. Por un beneficio al inmueble. ¿Cuánto es el máximo que se puede cobrar por una contribución de mejora? No mas de lo que se gasto en la obra. Y al dueño puede cobrarle el aumento de su inmueble. Ley de cooparticipacion. La nación, las provincias, ciudad autónoma y municipio. Hecho imponible. Si se configura nace la obligación tributaria. Tienen que estar los 4 aspectos. Cuatro aspectos: quien realiza el hecho imponible? Destinatario legal tributario. Aspecto temporal, perfeccionamiento: instantáneo Cuando nace, cuando es exigible, y cuando es aplicable. Aspectos espacial, sucede en un tiempo y espacio. Anticipo: el legislador crea obligaciones autónomas para simplificar