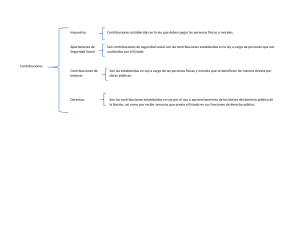

La situación jurídica, se compone de dos sujetos, Los impuestos, Las aportaciones de seguridad social Las contribuciones de mejoras El artículo 2 del Código Fiscal de la Federación (CFF) establece cuatro tipos de contribuciones ESPECIES DE CONTRIBUCIONES Y los derechos. La obligación jurídica tributaria con una relación constituida en un hecho generador entre dos tipos de sujetos: ACREEDOR Y DEUDOR TITULARES DE LA POTESTAD EN MATERIA DE CONTRIBUCIONES Y NATURALEZA DEL VÍNCULO JURÍDICO OBLIGADO SUJETO PASIVO: Es la persona física o moral la cual tiene la obligación de pagar estas contribuciones. CONTRIBUYENTES Y SU CARÁCTER DE PRINCIPALES OBLIGADOS POR LA CONTRIBUCIÓN. Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales Es el sujeto pasivo de la relación jurídico tributaria TITULARES DE LA POTESTAD, Y NATURALEZA DEL VÍNCULO JURÍDICO OBLIGADO. • A) SUJETO JURIDICO B) SUJETO ECONOMICO. C) TERCERO.- RECAPITULACIÓN ACERCA DE LA CAUSACIÓN, DETERMINACIÓN Y CUMPLIMIENTO DE LA CONTRIBUCIÓN Artículo 6 del CFF SUJETO ACTIVO: es el titular de la potestad tributaria Elemento objetivo HECHO GENERADOR DE LAS CONTRIBUCIONES Elemento subjetivo Elemento temporal ELEMENTOS SUSTANCIALES DE LAS CONTRIBUCIONES Contribuciones Elemento espacial Es la cantidad neta en relación con la cual se aplican las tasas del impuesto. Supuestos *BASE GRAVABLE BASE DISMINUIDA: El legislador permite ciertas reducciones o disminuciones. BASE AMPLIA: El legislador quiere abarcar todos los supuestos posibles que se presenten en realidad. La obligación tributaria se extingue cuando se cubren los créditos fiscales que se originaron o cuando la ley los extingue o autoriza su extinción. BASE RESTRINGIDA: El legislador excluye determinadas actividades, bienes o servicios. • PAGO LISO Y LLANO DE LO DEBIDO • PAGO DE LO INDEBIDO BASE PURA: No admite reducción o disminución alguna. Formas de extinción: PAGO BAJO PROTESTA FORMAS DE EXTINCIÓN DE LA CONTRIBUCIÓN Y DE LOS CRÉDITOS FISCALES Es la contraprestación que una persona paga por el derecho a la utilización de un servicio • PAGO DE ANTICIPOS TASA FIJA: No tiene variantes, sino que es una cantidad fija • PAGO EXTEMPORANEO COMPENSACIÓN CONDONACIÓN PRESCRIPCIÓN TASA Es una forma de extinción de la obligación fiscal. Son los instrumentos con los que se pueden realizar los CANCELACIÓN pagos. 1.- Cheques certificados o de caja. TASA PROGRESIVA: En la medida en que varia la tasa, varia la base. TASA REGRESIVA: Es aquella en la cual cuanto mayor sea la base, menor será el porcentaje aplicable CADUCIDAD 2.- Cheques personales 3.- Transferencia electrónica de fondos a favor dela Tesorería de la Federación. Elementos materiales (Artículo 20, párrafo VII del C.F.F.) PAGO DE LA CONTRIBUCION, CONCEPTO, ELEMENTOS MATERIALES, PEROSNALES, DE TIEMPO Y DE LUGAR. 5.- Giros postales, telegráficos o bancarios. (En los Estados y CDMX). • A).- Si la contribución se calcula por periodos establecidos en la ley • En cualquier otro caso, dentro de los cinco días siguientes al momento de la causación RELACIÓN SUSTANCIAL ENTRE BASE GRAVABLE Y TASA La cuantía que se debe reflejar en una cantidad de dinero, la cual, cuando se aplica la tasa o tarifa a la contribución por paga la relación entre la tasa y la base de la imposición debe considerarse siempre la capacidad contributiva del sujeto pasivo 4.- Efectivo: En moneda nacional o extranjera, así como en especie. • Las contribuciones se pagan en la fecha o dentro del plazo señalado. TASA PROPORCIONAL: No varía la tasa, pero si la base dado que se hace grande o más chica. Elementos De tiempo Elementos de lugar • El contribuyente debe realizar el pago en las oficinas recaudadoras autorizadas por la ley