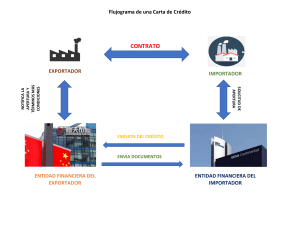

MEDIOS DE PAGO INTERNACIONAL Medios de pago simples 1. Explica el circuito de las siguientes modalidades de pago simple, así como sus funciones, condiciones formales y responsabilidad de cada una de las partes: a. Cheque personal. Es un medio de pago en el que el librador(importador) saca de la cuenta corriente del librado los fondos, por lo que hay que tener confianza en el titular del cheque en el momento en el que se acepta este tipo de pago esperando que tenga fondos, es importante comprobar que no parece manipulado y que coincide la firma y datos, también es exigible desde el momento de su presentación. Hay dos modalidades de cobro: Negociación - el exportador entrega el cheque al Banco y se le abona inmediatamente o puede ser a los pocos días restando las comisiones y los pagos al ser el importe anticipado. Gestión de cobro - el importe llegara la cuenta del exportador cuando el Banco al que ha sido entregado el cheque reciba la cantidad del otro Banco que hace la gestión. Este cheque es aceptado solo en países autorizados para ello. Circuito: el exportador (tenedor) envía las mercancías y documentación al importador (librador), una vez que le han llegado y las ha revisado le envía el cheque al exportador no sin antes ver sus fondos, el exportador le envía a su banco el cheque y el banco informa de la cantidad del cheque al banco del importador y abonando a su vez dicha cantidad al exportador, ahora es el banco (librado) del importador el que hace el cargo en la cuenta del librador que su cliente y le envía la cantidad al Banco del exportador. b. Cheque bancario. Es un pago emitido por el propio banco a su cargo, el cual se puede cobrar en una sucursal de este o en una entidad financiera extranjera en la que se hayan ingresado esos fondos para que lo pueda retirar el exportador. Dos tipos: Directo - el pagador o librador es el propio banco o una de sus sucursales. Indirecto - el librado es una entidad de crédito extranjera donde previamente se le han depositado los fondos. También utilizan dos modalidades de cobro de cheques que son la negociación (abono con anterioridad y comisión) y gestión de cobro (sin anticipar). la legalidad aplicable a este cheque bancario es la del país que lo emite. Las entidades financieras emiten los cheques con la moneda local del otro país, el cheque debe ser nominativo y cruzado es decir a nombre del exportador y que solo él pueda hacer el ingreso, también es exigible y empieza el plazo desde el momento de su presentación. Circuito: el exportador envía las mercancías y documentos al importador entonces después de revisar que esté todo correcto, el importador le pide a su banco que emita el cheque bancario en la moneda del exportador, el banco emite el cheque y hace el cargo en cuenta del importe a su cliente, una vez el importador tiene el cheque se lo envía al exportador y este al recibirlo puede cobrarlo directamente o entregárselo a su banco para que realice el cobro. c. Orden de pago simple/transferencia. Es la solicitud del importador a su Banco para que realice una transacción de dinero determinada al exportador. Esta orden de pago puede ser revocada siempre y cuando el importador solicite una cancelación y el exportador no haya presentado los documentos para cobrarlo todavía. Circuito: el exportador envía las mercancías y los documentos al importador y este lo recibe ordena a su banco la transferencia en la moneda acordada a la cuenta bancaria del exportador, con los datos necesarios y la factura una vez el banco del exportador le avise puede pasar a cobrar el importe establecido. d. Remesa simple. La empresa exportadora entrega unos documentos de pago a su Banco para que proceda con instrucciones precisas al cobro, como son los pagarés con maletas de cambio etc. La iniciativa de este tipo de cobro la toma el exportador coma se recomienda hacer uso cuando exista relación de confianza entre las dos partes y las reglas establece la Cámara de Comercio internacional. Tres formas de cobro: Efectos al cobro contra el pago - El exportador entrega los documentos al banco para que gestione el cobro una vez los documentos estén todos verificados es decir a vista. Efectos para aceptar y guardar - el exportador entrega los documentos a su Banco hasta el cobro y suele utilizarse en el vencimiento a corto plazo. Efectos para aceptar y devolver - una vez aceptada la documentación por el importador, el banco del exportador avisa a su cliente y suele utilizarse en pagos a medio y largo plazo. En el caso de producirse un impago el exportador debe dar instrucciones a su Banco. Circuito: el exportador envía la mercancía en los documentos al importador junto con las remesas en la que marca la forma de pago y las instrucciones del procedimiento para su banco, el banco del importador avisa a su cliente de que tiene la remesa y es cuando el importador da la orden del pago de la cantidad pactada, finalmente el Banco del importador le abona la cantidad al Banco del exportador. El principal inconveniente en esta forma de pago es que el exportador envía tanto la mercancía como los documentos acreditativos antes de cobrar o aceptar la letra.