NIF A-2 a A-5: Marco Conceptual de Información Financiera

Anuncio

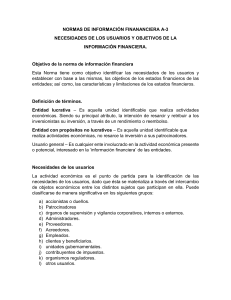

Normas de información financiera Introducción En el presente ensayo se busca desglosar para un mejor entendimiento la serie A de las normas de información financiera que contiene el marco conceptual, enfocándonos en la NIF A-2 (Postulados básicos), NIF A-3 (Necesidades de los usuarios y objetivos de los estados financieros), NIF A4 (Características cualitativas de los estados financieros) y NIF A-5 (Elementos básicos de los estados financieros). Para entrar en materia, las Normas de Información Financiera, mejor conocidas como las NIF, son normas tanto generales como particulares, con el principal objetivo de explicar la forma de presentación de la información que va plasmada en los estados financieros por un determinado periodo de tiempo. Son creadas y reglamentadas por el CINIF (Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera), quien se encarga de la normatividad contable respecto a las entidades mexicanas y de crear una convergencia entre las NIF y las NIIF (Normas Internacionales de Información Financiera). Su importancia radica en que establecen límites y dan estructura para una mayor compresión de la información financiera, puesto que esta llega a presentar cambios constantemente debido a que es muy dinámica. Así mismo, realiza la elaboración de los estados financieros de forma más eficiente, ya que sirve como un marco regulador para evitar discrepancias entre las cifras y datos que se presenten en estos ante alguna organización y/o institución. Por otro lado, el marco conceptual se define como un sistema que contiene de forma interrelacionada objetivos y fundamentos, agrupados en un orden lógico con el fin de proporcionar un sustento racional para un mejor desarrollo de las normas de información financiera, asi como resolver ciertos inconvenientes que van surgiendo en la práctica contable. Desarrollo En primera instancia, el objetivo de la NIF A-2 (Postulados básicos), como su nombre lo indica, es definir los postulados principales sobre los cuales se debe operar todo el sistema de información contable. Estos se definen como los conceptos teóricos más importantes que se rigen dentro del sistema contable con la finalidad de relacionar los objetivos y las normas de los estados financieros, también, se aplican en congruencia con las características cualitativas y los objetivos de la información financiera. Esta NIF marca los siguientes postulados básicos: Sustancia económica: Define las reglas que se deben acatar en la elaboración y presentación de cualquier registro contable, asi como reflejar la situación económico-financiera ante el usuario de la información. Todo esto es posible si se registran las transacciones, tanto internas y externas, que se realizan dentro de una organización en un periodo determinado de tiempo, y no solo hablamos en su forma jurídica, sino también en su forma legal, específicamente cuando ambas no coincidan. Cuando esto sucede se debe dar prioridad a la forma jurídica para que no se tergiversen los datos o cifras antes presentadas en los estados financieros e impidan la distorsión del reconocimiento contable. Normalmente, lo que determina la afectación de información financiera dentro de una entidad económica es el fondo de la operación, es decir, su forma jurídica. Un claro ejemplo de este postulado es cuando una entidad pone en venta un activo a un tercero en cuestión, y este tercero ofrece un acuerdo entre ambas partes para que la entidad siga disfrutando económicamente del activo; la documentación generada no plasmará de forma completa la transacción y los registros que se sigan efectuando del activo entre ambas partes. Entidad económica: Se trata de una unidad identificable, ya que, cuenta con recursos técnicos, materiales y humanos, con una estructura y operaciones propias, administrados por un único centro de control con el fin de cumplir los objetivos específicos de una organización. La entidad económica no coincide con la jurídica. No obstante, existen dos tipos de entidades económicas; a) la entidad lucrativa, la cual hace referencia a las instituciones que buscan monetizar y generar ganancias con el giro de la misma, b) la entidad con propósitos no lucrativos, enfocada en un beneficio social, buscando la consecución de los fines por los cuales fue construida. Negocio en marcha: Hace referencia a los recursos monetarios que una entidad económica posee para mantenerse en la categoría de existencia permanente, es decir, que en un futuro no se vea amenazada por una posible quiebra o liquidación, suspensión de actividades o la disolución de la misma. Este termino implica que el negocio, al menos durante el próximo año, continuará con sus actividades. Devengación contable: Significa que los efectos de las transacciones, transformaciones internas y otros eventos que tengan un impacto económico de forma contable en la entidad en relación con otras, deben reconocerse íntegramente a medida que ocurren. Asociación de costos y gastos con ingresos: Es la estrecha relación que existe entre los costos y gastos en relación con los ingresos. Esto quiere decir, por cada ingreso que la empresa reciba dentro de un mismo periodo contable debe existir un costo y gasto previo, no importando la fecha en la que se realicen. Valuación: Como su nombre lo indica, se encarga de valuar y reconocer los efectos financieros derivados de las transacciones, transformaciones internas y otros eventos con el fin de captar el valor económico en términos monetarios. Dualidad económica: Se entiende como el reconocimiento de todos los recursos y derechos que dispone una empresa y, a su vez de las obligaciones y fuentes para obtener esos recursos dentro de la estructura financiera de esta. Consistencia: Es la coherencia, estabilidad y permanencia que existe entre las operaciones similares, manejadas por un mismo tratamiento contable, que a su vez debe permanecer en el tiempo y la esencia económica de estas. En segunda instancia, la NIF A-3 (Necesidades de los usuarios y objetivos de los estados financieros) busca establecer las características y limitaciones que cada estado financiero tiene, asi como identificar las necesidades principales que el usuario de la información necesita cubrir. Esta NIF especifica que la necesidad del usuario depende de la actividad económica que realice la empresa. Sin embargo, clasifica a los usuarios en; a) propietario o inversionista, b) patrocinador, c) órganos de supervisión y vigilancia corporativos, internos o externos, d) administradores, e) proveedores, f) acreedores, g) empleado y tercero que prestan servicios similares, h) cliente, i) unidades gubernamentales, j) contribuyentes de impuestos, k) organismos reguladores y l) otros usuarios. Por otro lado, de las necesidades del usuario en general surgen los objetivos de los estados financieros, dichos objetivos están determinados por las características del entorno económico, pero en general deben cubrir la necesidad de evaluar; a) el comportamiento financiero y económico en el que se desenvuelve la entidad y la eficiencia y efectividad en relación con el cumplimiento de sus objetivos, b) la forma en la que la entidad optimiza y mantiene sus recursos con el fin de determinar la viabilidad de la organización como negocio en marcha. Esta NIF también menciona los cuatro estados financieros básicos, los cuales son; a) estado de situación financiera, b) estado de resultado integral, c) estado de cambios en el capital contable y d) estado de flujos de efectivo. En tercera instancia, el objetivo de la NIF A-4 (Características cualitativas de los estados financieros) es el establecimiento de las características cualitativas que los estados financieros deben cumplir con el fin de alcanzar los objetivos impuestos por la entidad. A continuación, explicaremos las características cualitativas de los estados financieros que, a su vez, se encuentran subdivididas: 1. Confiabilidad: Debe existir coherencia entre las transacciones, las transformaciones internas y los eventos sucedidos en relación con el contenido de la información para poder tomar decisiones basándose en ella. 1.1 Veracidad: Ayuda a fundamentar y darle credibilidad al usuario general respecto a la información financiera. 1.2 Representatividad: Es la concordancia entre el contenido de la información y las transacciones, transformaciones internas y eventos que han afectado de forma económica a la entidad. 1.3 Objetividad: La información financiera debe de estar libre de distorsiones o manipulaciones a favor de una persona o grupo que no sean las del usuario general. 1.4 Verificabilidad: El sistema de control interno ayuda a que la información pueda ser comprobada y finalmente validada. 1.5 Información suficiente: Para que la información se entregue de forma completa, se deben incluir todas las operaciones económicas que afectaron a la entidad para incluirla en los estados financieros de forma clara y comprensible, también hace referencia a la incorporación de notas dentro de los estados financieros. 2. Relevancia: Es la información usada para la toma de decisiones en una entidad, ya que es sobresaliente y, por lo tanto, importante. 2.2 Posibilidad de predicción y confirmación: Son los elementos suficientes que permiten al usuario realizar predicciones y, posterior a eso, modificarlas para evaluar la certeza y precisión de dicha predicción y/o información. 3.3 Importancia relativa: Son los aspectos importantes que aparecen en los estados financieros que fueron reconocidos dentro del sistema contable. 3. Comprensibilidad: se refiere al fácil entendimiento de la información plasmada en los estados financieros. Es necesario que el usuario sea capaz de analizar la información financiera y tener un conocimiento previo respecto negocios y actividades económicas. 4. Comparabilidad: Es la capacidad de identificar y analizar las similitudes y diferencias de la información de la misma entidad respecto a otras. Para que esto sea posible, la información debe estar apegada a las NIF. Dentro de estas características cualitativas primarias y secundarias, existe una subdivisión que las engloba, llamada restricciones, al mismo tiempo, esta se divide en: Restricciones: En ocasiones, las características cualitativas encuentran ciertas limitaciones para obtener niveles máximos de alguna otra cualidad. Oportunidad: La información financiera debe presentarse en el momento oportuno para la toma de decisiones, ya que en dado caso se haga antes o después, se corre el riesgo de que la información pierda su credibilidad. Relación entre costo y beneficio: La obtención de la información financiera origina costos y, a su vez beneficios, estos últimos deberían exceder el costo de obtención. Equilibrio entre las características cualitativas: se necesita del juicio profesional para encontrar un punto óptimo, con el fin de lograr cumplir con los objetivos de los estados financieros. En cuarta y ultima instancia para este ensayo, la NIF A-5 (Elementos básicos de los estados financieros) busca definir los elementos esenciales que cada estado financiero debe integrar para su correcta presentación ante el usuario general de la información financiera. Esta NIF, especifica los elementos básicos de los cuatro estados financieros, los cuales son: Estado de situación financiera: Lo emiten tanto las entidades lucrativas como las no lucrativas. Se conforma por los siguientes elementos: Activos: son los recursos controlados por una entidad, cuantificados en términos monetarios, del que se espera un beneficio económico futuro, derivado de operaciones efectuadas en el pasado que hayan afectado económicamente a la entidad. Pasivos: son las obligaciones presentes en una entidad, las cuales están cuantificadas en términos monetarios. En un futuro puede representar una disminución de recursos económicos a causa de las operaciones ocurridas en el pasado que hayan afectado económicamente a la entidad. Capital contable: Utilizado por las entidades lucrativas, se define como el valor residual de los activos de una entidad, una vez deducidos todos sus pasivos. Se clasifica de acuerdo con su origen; a) capital contribuido, son las aportaciones de los propietarios y b) capital ganado, son los resultados integrales acumulados. Patrimonio contable: Utilizado por las entidades con propósitos no lucrativos, se define como el valor residual de los activos de una entidad, una vez deducidos todos sus pasivos. Se clasifica de acuerdo con su grado de restricción; a) patrimonio restringido permanente, b) patrimonio restringido temporalmente y c) patrimonio no restringido. Por otro lado, se encuentra el Estado de resultado integral y estado de actividades, el primero es emitido por las entidades lucrativas, mientras que el segundo es emitido por las entidades con propósitos no lucrativos. Ambos estados están conformados por: Ingresos: se refiere al incremento de los activos o el decremento de los pasivos de una entidad, con un impacto favorable en la utilidad o perdida neta durante un periodo contable. Costos y gastos: Todo lo contrario a los ingresos, son los decrementos de los activos y los incrementos de los pasivos de una entidad, con la intención de generar ingresos durante un periodo contable. Impactando desfavorablemente en la utilidad o pérdida neta. En el estado de resultado integral encontramos un elemento conocido como la utilidad o pérdida neta, comprendida como el valor residual de los ingresos en una entidad lucrativa después de la disminución de sus costos y gastos relativos previamente reconocidos en el estado de resultado integral. Por otro lado, en una entidad con propósitos no lucrativos, el estado de actividades presenta una modificación en el patrimonio contable originada por sus ingresos, costos y gastos durante un periodo contable, a esta modificación se le conoce como cambio neto en el patrimonio contable. El tercer estado financiero básico es el estado de cambios en el capital contable, el cual es emitido por las entidades lucrativas. En este, Se encuentran los siguientes elementos: Movimientos de propietarios: representan incrementos o disminuciones al capital contable y, consecuentemente, de los activos netos de la entidad, derivados de las decisiones de los propietarios en relación con las inversiones realizadas previamente en la entidad. Existen diferentes tipos de movimientos de propietarios, por ejemplo; a) aportaciones de capital, b) reembolsos de capital, c) decretos de dividendos, d) capitalizaciones de partidas del capital contribuido, e) capitalizaciones de utilidades o perdidas integrales y f) capitalizaciones de reservas creadas. Movimiento de reservas: Son los aumentos y las disminuciones en relación con la reserva legal que crea la entidad por distintas razones, una vez que se cumple con el propósito de su aplicación se cancelan. Resultado integral: Es el incremento o decremento del capital ganado de una entidad con fines lucrativos, derivados de su operación y utilidad o pérdida neta, más los otros resultados integrales dentro de un periodo contable. El cuarto y último estado financiero básico es el estado de flujos de efectivo, el cual lo emiten ambas entidades, es decir, las entidades lucrativas y las entidades con propósitos no lucrativos. Se conforma de solo un elemento conocido como origen y aplicación de recursos. El primer término se refiere al aumento del efectivo a causa de una disminución de cualquier otro activo distinto al efectivo, el incremento de pasivos y al capital contable. Mientras que el segundo son las disminuciones del efectivo a causa del incremento de otro activo distinto al efectivo, la disminución de pasivos o por la disposición del capital contable. Ambos términos están divididos en; a) de operación, son los recursos derivados de la principal fuente de ingresos de la entidad b) de inversión, obtenidos de la disposición de activos de larga duración, representando la recuperación de su valor económico. c) de financiamiento, sufragan las actividades de operación e inversión previamente obtenidos de los acreedores financieros o los propietarios de la entidad. Bibliografía Consejo Mexicano de Normas de Información financiera. (2020). Normas de Información Financiera 2020. México: Instituto Mexicano de Contadores Públicos. Conclusión: Para finalizar con este ensayo, se entiende que la importancia de las NIF abarca distintos ámbitos dentro de la contabilidad, pero una de las razones principales de su creación es demostrar la credibilidad y confiabilidad de la información financiera que se presenta en los estados financieros ante el usuario general, con el fin de tomar la mejor decisión para la entidad. Es necesario cumplir con cada requisito expuesto en cada apartado de las normas de información financiera, para que la entidad se mantenga lo mas actualizada posible, sin embargo, es importante para la persona que ya se desenvuelve en un ambiente laboral contable basarse en estas normas para poder fundamentar la correcta realización de su actividad en la entidad. Asi mismo, la aplicación de las NIF dentro de una entidad implica contar con procedimientos mas seguros para procurar que se registren todas las operaciones que afecten económicamente a una entidad dentro de un periodo contable y asi, evitar distorsiones entre la información financiera y la ética profesional del trabajador. Cabe mencionar que, si se aplican de forma correcta las normas de información financiera dentro de una entidad, esta laborará de manera mas eficaz y eficiente.