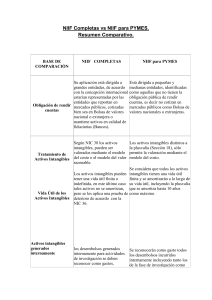

GUIA 13 Daniel Bohórquez Duarte INSTRUCTOR: CARLOS ALFONSO MORENO CASTAÑEDA Centro de Servicios Financieros, SENA Ficha 2620763- Gestión Contable y de Información Financiera 3.1.1. En su lugar de residencia también encontrará bienes o derechos, que fueron adquiridos para satisfacer necesidades básicas del hogar por más de un año, de la misma forma que se haría en una empresa, realice las siguientes actividades:. a) Identifique y haga una relación de los mismos b) Asigne un valor aproximado a cada uno de ellos c) Luego complete la siguiente matriz, identificando las características que tiene cada uno, marcando con un (x) según corresponda: NOMBRE ACTIVO VALOR APROX. VIDA ÚTIL RESTANTE SEGÚN SUS CARACTERÍSTICAS FÍSICAS SEGÚN SUS CARACTERÍSTICAS POR USO O DESGASTE TANGIBLE INTANGIBLE DEPRECIABLE NO DEPRECIABLE SEGÚN SUS CARACTERÍSTICAS CORPORALES MUEBLE MOTOCICLETA 13.000.000 5 AÑOS X X X CARRO 3.000.000 6 AÑOS X X X JUEGO DE SALA JUEGO DE COMEDOR JUEGO DE ALCOBA 300.000 6 AÑOS X X X 500.000 7 AÑOS X X X 700.000 5 AÑOS X X X CASA 180.000.000 20 AÑOS X X Con base en esta información calcule los siguientes valores: Valor total de activos muebles Valor total de activos intangibles Valor total de activos depreciables Valor total de activos inmuebles TOTAL ACTIVOS MUEBLES TOTAL ACTIVOS INTANGIBLES TOTAL ACTIVOS DEPRECIABLES TOTAL ACTIVOS INMUEBLES 17.500.000 0 17.500.000 180.000.000 3.2.1. Retome los siguientes conceptos vistos en el marco conceptual bajo NIIF: Definición de activo Características cualitativas de la información contable Criterios de reconocimiento de un activo Criterios de medición: Costo de Adquisición y Valor razonable Conversión de tasas de interés, formula valor presente y formula valor futuro INMUEBLE X Definición de activo un activo es considerado como un recurso controlado por la entidad como resultado de sucesos pasados y del cual espera obtener en el futuro beneficios económicos, en relación con los pasivos estos son definidos como obligaciones. Los activos son utilizados por las empresas para producir bienes o servicios que se puedan ofrecer en el mercado, y así obtener beneficios económicos futuros relacionados con el mismo. Estos beneficios, son definidos por los Estándares Internacionales de Información Financiera, como el potencial que tienen los activos para contribuir de manera directa o indirecta, sobre los flujos de efectivo y demás equivalentes de efectivo de una empresa, con el fin de conservar o de aumentar su patrimonio y continuar con el negocio en marcha, lo que da importancia relevante y significativa a la medición y valoración de los activos propios del negocio. Características cualitativas de la información contable son la confiabilidad, la relevancia, la comprensibilidad y la comparabilidad; existen otras características secundarias, que se consideran asociadas con las dos primeras. Criterios de reconocimiento de un activo se reconocen en el Balance cuando sea probable la obtención a través de estos de rendimientos económicos futuros para la empresa, siempre que se puedan valorar con fiabilidad. Criterios de medición: Costo de Adquisición y Valor razonable COSTOS DE ADQUISICION: en términos contables, representa el resultado entre el total invertido en la compra incluyendo publicidad en medios digitales, y la concreción de una venta. VALOR RAZONABLE: Los criterios de medición del valor razonable son: establecer que los activos incluidos en los estados financieros representen su valor en un mercado activo y es utilizado en las partidas que la entidad no tiene intención de venta, pero busca valorizar Conversión de tasas de interés, formula valor presente y formula CONVERSIÓN DE TASAS EJEMPLO: Para realizar la conversión debemos tomar la tasa nominal(20%) y la dividimos en el número de periodos que capitalizan al año. VALOR PRESENTE: es la forma de valorar activos, cuyo cálculo es de descontar el flujo envase a una tasa de rentabilidad ofrecida por alternativas de inversión comparables denominada costo de capital o tasa mínima. La fórmula para calcular el valor presente es: valor futuro: es el valor alcanzado por un determinado capital al final del período determinado esta es su fórmula: En compañía de su GAES, realice un ejemplo práctico de conversión de un valor futuro de gastos a un valor presente, utilizando una tasa de interés bancaria vigente, con un periodo de 10 años. Recuerde que para esta actividad cuenta con el apoyo de su instructor y finalmente comparta con sus compañeros de aula los resultados de la actividad. 3.2.2. De forma desescolarizada e individual consulte en su material de apoyo y en indague en los textos utilizados como referentes bibliográficos de esta guía, mediante el ingreso al Sistema Nacional de Bibliotecas SENA, los siguientes conceptos: Propiedad, Planta y Equipo Propiedad de Inversión Activo no corriente disponible para venta Propiedad, Planta y Equipo Las propiedades, planta y equipo son un componente de los estados financieros, en el cual se agrupan aquellos activos tangibles que se utilizan para la producción de bienes o la prestación de servicios, para arrendarlos a terceros o para fines administrativos. Propiedad de Inversión Son propiedades que tienen las empresas que no hacen parte de su actividad económica y que genera un ingreso adicional, esto puede ser un edificio, una bodega o un terreno que por medio de un arrendo genera beneficios para la empresa. Activo no corriente para venta Son activos que no hacen parte de la actividad económica de la empresa y que obtiene con el fin de que en un futuro puedan ser vendidos dejando una utilidad. 3.3.1. Lea y comprenda la presentación sobre “NIC 16 Propiedad, Planta y Equipo” de su material de apoyo, además amplié sus conocimientos mediante la consulte los textos guía incluidos como referentes bibliográficos de esta guía, mediante el ingreso al Sistema Nacional de Bibliotecas SENA y elaboré una rejilla de conceptos, con los siguientes elementos: Objetivo y alcance de la NIC 16 Definiciones principales Criterios de reconocimiento PPYE Criterios de medición inicial y posterior Modelos de medición (modelo del costo, modelo de revaluación) Valor salvamento Valor de uso y Valor recuperable Depreciación por componentes, importe depreciable y métodos depreciación Posteriormente responda las siguientes preguntas y justifique su respuesta: a) ¿QUÉ COSTOS ADICIONALES AL VALOR DE COMPRA, CREE QUE SE INCURRIRÁN EN LA ADQUISICIÓN DE UN INMUEBLE? Es el valor por el que se registra contablemente dicha compra. Por tanto, es fundamental conocer cómo se calcula el precio de adquisición Para realizar una valoración correcta de la adquisición. Antes de continuar, es importante diferenciar entre precio de venta y precio de adquisición: el precio de venta es el precio desde el punto de Vista del vendedor; mientras que el precio de adquisición es el precio desde el punto de vista del comprador. Como veremos en el ejemplo de Último apartado, estos precios no tienen porqué coincidir. b) ¿CREE USTED, QUE ESTOS COSTOS DEBEN SER REGISTRADOS CONTABLEMENTE COMO MAYOR VALOR DEL ACTIVO O COMO UN GASTO? El mayor valor del costo hace referencia generalmente a que el concepto en cuestión se debe llevar al costo del activo, se debe sumar al Valor de este, sea este fijo o movible (inventario), so es un gasto o costo, se debe llevar como mayor valor de este. El Iva que la empresa paga en la compra de bienes y servicios, es por lo general descontable, pero en algunos casos no es así, es decir, no se Lo puede descontar en la declaración de Iva. Cuando ello ocurre, el valor del Iva pagado se debe llevar sumar al valor de la compra realizada. El mayor valor del gasto hace referencia al concepto o valor que se debe sumar al valor del gasto, lo que implica incrementarlo y llevarlo a la Misma cuenta contable. c) ¿SI EN EL COSTO DE COMPRA DEL ACTIVO PPYE, COBRAN IVA EN LA FACTURA DE VENTA, CREE USTED QUE ESTE SE PUEDE SUMAR EN EL VALOR DEL COSTO DE ADQUISICIÓN DEL ACTIVO SÍ O NO? JUSTIFIQUE SU RESPUESTA. El IVA es un impuesto indirecto; es decir, que recae sobre los costos de producción y venta de las empresas y se devenga de los precios que paga el Consumidor final, es decir usted, por dichos productos. Por el contrario, los impuestos directos repercuten directamente sobre los ingresos, como por ejemplo la Declaración de renta. En Colombia la tarifa general del IVA es del 19% y es aplicable tanto a bienes como servicios, que pueden Ser gravados, excluidos, exentos o no sometidos. ¿Cuál es la diferencia? Los primeros (gravados) son aquellos a los que se les aplica una tarifa; los Segundos (excluidos) a los que por disposición legal no causan el impuesto a las ventas; los terceros (exentos), aquellos gravados a tarifa de 0% y los últimos (no Sometidos) son los que no están catalogados en el régimen del impuesto sobre las venta d) SEGÚN LA LEY 2010 DE 2019, ¿CUÁL ES LA DEFINICIÓN DE ACTIVO PRODUCTIVO? Respuesta: Son aquellos que generan ingresos financieros a la institución (disponibilidades, inversiones en valores, cartera a crédito, inversiones y operaciones con valores) e) CON BASE EN LO ESTABLECIDO EN LA NIC 16, ESTABLEZCA ¿CUÁL SERÍA EL NUEVO TRATAMIENTO CONTABLE PARA ESTOS IMPUESTOS EN EL REGISTRO DEL ACTIVO DE PPYE? Respuesta: Según la NIC 16 el impuesto debe tratarse como un mayor valor de activo adquirido. 3.3.2. Indague de forma exploratoria la NIC 16, NIIF 5, NIC 36, NIIF 13, NIC 40, igualmente puede consultar los textos incluidos como referentes bibliográficos en esta guía y con los conceptos encontrados complete el siguiente cuadro comparativo: Posteriormente participe en debate organizado por su instructor, en donde se socializarán y discutirán los siguientes interrogantes: ⮚ ¿Qué diferencia existe entre una propiedad de inversión y una propiedad ocupada por su propietario? Respuesta: Las propiedades de inversión generan flujos de efectivo que son, en gran medida, independientes de los procedentes de otros activos poseídos por la entidad. Esto distingue a las propiedades de inversión de las ocupadas por el propietario. La producción de bienes o la prestación de servicios (o el uso de propiedades para fines administrativos). Generan flujos de efectivo que no son atribuibles solamente a las propiedades, sino a otros activos utilizados para la producción o el proceso de prestación de servicios. ⮚ ¿Qué diferencia existe entre una propiedad de inversión y una propiedad planta y equipo? Respuesta: Cuando se compra una propiedad de inversión se busca obtener renta, aumentar la riqueza personal y producir un ingreso constante a través de la plusvalía. Al adquirir propiedad planta o equipos buscamos facilitar nuestras actividades operativas y administrativas. ⮚ ¿Qué diferencia existe entre una propiedades de inversión y los activos no corrientes disponibles para la venta? Respuesta: Las propiedades de inversión son propiedades (terrenos o edificios o partes de edificios o ambas) mantenidos por su dueño o el arrendatario bajo un arrendamiento financiero para obtener rentas, plusvalías o ambas. En este caso el terreno no es una propiedad de inversión, se debería clasificar como inventarios. Los activos no corrientes mantenidos para la venta son activos que la empresa no adquiere para su actividad de explotación diaria. La empresa espera recuperar el valor de estos a través de su enajenación en un futuro en lugar de su uso continuado en el proceso productivo ⮚ ¿Qué diferencia existe entre una propiedad, planta y equipo y los activos no corrientes disponibles para la venta? Respuesta: La propiedad, planta y equipo simboliza todos los activos tangibles adquiridos, construidos o en proceso de construcción, con la intención de emplearlos en forma permanente, para la producción o suministro de otros bienes y servicios, para arrendarlos, o para utilizarlos en la administración, que no están destinados. Como ya mencionamos en la primera parte, un activo no corriente mantenido para la venta es un activo cuyo valor contable la empresa espera recuperar, no por su uso continuado en la actividad ordinaria de la misma, si no a través de su venta. 3.3.3. De forma individual y desescolarizada consulte la NIC 23 Costo por préstamos y responda las siguientes preguntas: ⮚ ¿QUÉ ES UN ACTIVO APTO? Un activo apto es aquel que requiere, necesariamente, de un periodo sustancial antes de estar listo para el uso al que está destinado o para la venta. € Las diferencias de cambio procedentes de préstamos en moneda extranjera en la medida en que se consideren como ajustes de los costos por intereses. ⮚ ¿QUÉ PARTIDAS INCLUYEN LOS COSTOS POR PRÉSTAMOS? Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman parte del costo de Dichos activos. Los demás costos por préstamos se reconocen como gastos. 2 Esta Norma se aplicará por una entidad en la contabilización de Los costos por préstamos ⮚ ¿QUÉ CONDICIONES DEBE CUMPLIR UN ACTIVO PARA SER CATALOGADO COMO ACTIVO APTO, SEGÚN NIC 23? FC22 Las diferencias más importantes son las siguientes: (a) La NIC 23 define un activo apto como aquel que requiere de un periodo de tiempo Sustancial antes de estar listo para su uso o venta. La definición del SFAS 34 no incluye el término sustancial. ⮚ ¿EN QUÉ CASOS SE DEBEN CAPITALIZAR LOS INTERESES DE UNA OBLIGACIÓN FINANCIERA? Para resolver esta pregunta es importante tener presente que las únicas entidades que, de acuerdo con los Estándares Internacionales, tienen la posibilidad de capitalizar sus costos por préstamos son las que pertenecen al grupo 1. Lo anterior significa que las entidades de los grupos 2 y 3 en ningún caso tienen permitido capitalizar estos costos y siempre deberán llevarlos como un gasto con cargo al estado de resultados. La sección 25 del Estándar para Pymes señala de manera expresa que todos los costos por préstamos deben reconocerse como “un gasto en resultados en el periodo en que se incurren en ellos. ⮚ ¿CUÁNDO INICIA, CUÁNDO SE SUSPENDE Y CUÁNDO FINALIZA ESTA CAPITALIZACIÓN? sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman parte del costo de dichos activos. Los demás costos por préstamos se reconocen como gastos. Alcance 2 Esta Norma se aplicará por una entidad en la contabilización de los costos por préstamos. 3 Esta Norma no se ocupa del costo, efectivo o imputado, del patrimonio incluido el capital preferente no clasificado como pasivo. 4 No se requiere que una entidad aplique esta Norma a los costos por préstamos directamente atribuibles a la adquisición, construcción o producción de: (a) un activo apto medido al valor razonable, por ejemplo un activo biológico dentro del alcance de la NIC 41 Agricultura; o (b) inventarios que sean manufacturados, o producidos de cualquier otra forma, en grandes cantidades de forma repetitiva. ⮚ ¿QUÉ INFORMACIÓN SE TIENE QUE REVELAR EN LOS ESTADOS FINANCIEROS? Respuesta: Los componentes de otro resultado integral incluyen: (a) cambios en el superávit de revaluación (véase la NIC 16 Propiedades, Planta y Equipo y la NIC 38 Activos Intangibles); (b) nuevas mediciones de los planes de beneficios definidos (véase la NIC 19 Beneficios a los Empleados); (c) ganancias y pérdidas producidas por la conversión de los estados financieros de un negocio en el extranjero (véase la NIC 21 Efectos de la Variación en las Tasas de Cambio de la Moneda Extranjera); (d) las ganancias y pérdidas procedentes de inversiones en instrumentos de patrimonio designados a valor razonable con cambios en otro resultado integral de acuerdo con el párrafo 5.7.5 de la NIIF 9 Instrumentos Financieros; (da) las ganancias y pérdidas sobre activos financieros medidos al valor razonable con cambios en otro resultado integral de acuerdo con el párrafo 4.1.2A de la NIIF 9. (e) la parte efectiva de las ganancias y pérdidas de los instrumentos de cobertura en una cobertura de flujos de efectivo y las ganancias y pérdidas de los instrumentos de cobertura que cubren inversiones en instrumentos de patrimonio medidos a valor razonable con cambios en otro resultado integral de acuerdo con el párrafo 5.7.5 de NIIF 9 (véase el Capítulo 6 de la NIIF 9) 3.3.4. De manera desescolarizada lea y comprenda los conceptos principales de la NIC 38 Intangibles, mediante la lectura de la presentación power point de su material de apoyo, además indague y amplié sus conocimientos, mediante la consulta de los textos de la referencia bibliográfica de esta guía y realice un mapa mental con los siguientes elementos: Definición, criterios de reconocimiento, criterios de medición inicial y posterior, modelos de medición, vida útil, métodos de amortización e información a revelar. Posteriormente responda los siguientes interrogantes: ¿Qué características deben cumplir los activos, para ser clasificados como intangibles? Respuesta: • Debe ser identificable. • Debe poder controlarse. • Debe generar beneficio económico. • Incremento de las ventas. • Aumento de la productividad. • Reducción de costes. ¿Los impuestos cobrados en la adquisición de un intangible, se pueden capitalizar? Justifique su respuesta. Activo intangible si, y sólo si, se cumplen ciertos criterios. ¿Qué tipo de derechos, no pueden tratarse como intangibles según la NIC 38? En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (Consejo) adoptó la NIC 38 Activos Intangibles, que había sido originalmente emitida por el Comité de Normas Internacionales de Contabilidad en septiembre de 1998. Esa norma había sustituido a la NIC 9 Costos de Investigación y Desarrollo, que había sido emitida en 1993, la cual reemplazaba su versión anterior denominada Contabilidad de las Actividades de Investigación y Desarrollo que había sido emitida en julio de 1978. El Consejo revisó la NIC 38 en marzo de 2004 como parte de su primera fase de su proyecto de combinaciones de negocios. En enero de 2008, el Consejo modificó la NIC 38 nuevamente como parte de la segunda fase de su proyecto de combinaciones de negocios. En mayo de 2014, el Consejo modificó la NIC 38 para aclarar cuándo el uso de un método de amortización basado en los ingresos de actividades ordinarias es apropiado. 3.3.5. En colaboración con su instructor en el ambiente de aprendizaje, diseñe los esquemas de contabilización (registros contables) de los siguientes hechos económicos con activos de Propiedad Planta y Equipo y guárdelos en su portafolio: Adquisición y medición inicial Depreciación Medición posterior Reconocimiento de deterioro Reclasificación por cambio de uso o destinación Venta 3.4.1 Por tanto, desarrolle el taller práctico propuesto por su instructor aplicado a su proyecto formativo de acuerdo a las indicaciones descritas dentro del mismo y consérvelo dentro de su portafolio de evidencias. Este atento a la estrategia de revisión y valoración que plantee su instructor.