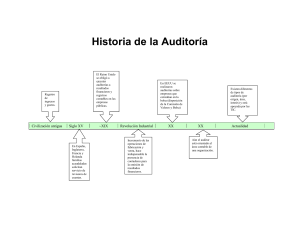

Auditoria: Veamos un poco sobre la historia de la Auditoría: Existe distintas referencias históricas sobre el concepto de auditoría, distinguen el concepto como el conjunto de controles que intentaban disminuir los errores y fraudes por parte de funcionarios incompetentes o faltos de honradez. De manera conjunto con las prácticas contables, se asocia su origen hacia el año 4000 a. c. En ese entonces la mayor preocupación de los negociantes era determinar con precisión su volumen de entradas y salidas, determinar la alta exactitud en la determinación de sus saldos favorables. En el año 1130 en Inglaterra y Escocia se distinguieron dos tipos sobre concepto de auditoria: 1. Las de las ciudades y poblaciones se hacían públicamente ante los funcionarios del gobierno y los ciudadanos y consistían en que los auditores “oyeran” la lectura de las cuentas. 2. El segundo, implicaba un examen detallado de las cuentas que llevaban los funcionarios de finanzas de los grandes señoríos, seguido por una “declaración de la auditoría. Hasta principios del siglo veinte las auditorías independientes en Estados Unidos siguieron el modelo de los procedimientos británicos. El trabajo del auditor consistía en un examen detallado de los datos relacionados con el balance. Robert H. Montgomery llamó a las primeras auditorías norteamericanas “auditorías de tenedor de libros” y estimó que las tres cuartas partes del tiempo se dedicaba a comprobar las sumas y los pases (Defliese et. al, 1996: 42-43). Concepto: En el tiempo, el término auditoría, comenzó a tener varios conceptos como: 1. Es la acepción más amplia, significa verificar que la información financiera, administrativa y operacional que se genera es confiable, veraz y oportuna. 2. Es revisar que los hechos, fenómenos y operaciones se den en la forma en que fueron planteados, que las políticas y procedimientos establecidos se han observado y respetado. 3. Es evaluar la forma en que se administra y opera para aprovechar al máximo los recursos. Según la Real Academia de la Lengua Española señala: Que Auditoria, es la técnica profesional normada de revisión, verificación y evaluación de documentos contables y de procedimientos de control y de gestión cuyos resultados se recogen por escrito en un informe y contienen una opinión de la información auditada, emitida con un grado de certeza medible estadísticamente. En el ámbito de la contabilidad consiste en verificar y dictaminar si las cuentas de una empresa expresan la imagen fiel de su patrimonio, de sus resultados y de su situación financiera, de acuerdo a los principios y normas de contabilidad generalmente aceptados. Según Holmes define de una forma más clara y sencilla a la Auditoria: “La auditoría es el examen de las demostraciones y registros administrativos, en donde el auditor observa la exactitud, integridad y autenticidad de tales demostraciones, registros y documentos.” CLASIFICACION DE AUDITORIA: Dependiendo de lo que se busque examinar y la forma en que se realiza podemos encontrar diferentes tipos de auditoría entre los que podemos encontrar: De acuerdo a quienes realizan el Examen: - Auditoría externa: Consiste en el análisis de las cuentas del balance anual de una empresa, realizado por un profesional independiente denominado “Auditor Externo”, quien emite una opinión profesional con la finalidad que los órganos de gobierno adopten las medidas correctivas oportunas. - Auditoría interna: Según el Instituto de Auditores Internos lo define como: es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización Para ello se evalúan ciertos detalles que intervienen en los procesos y mecanismos internos. Es una herramienta clave para el control interno y una vez finalizado el análisis emitirá un informe a la dirección o a órganos superiores del equipo, para evaluar posibles soluciones en referencia a los problemas encontrado