Costeo Directo vs. Absorbente: Caso Práctico Contabilidad

Anuncio

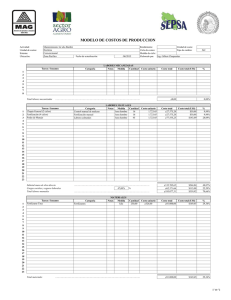

CASO PRACTICO DE DETERMINACIÓN DEL COSTO UNITARIO CON COSTEO DIRECTO O MARGINAL Y CON COSTEO ABSORBENTE O TOTAL En el mes se produjo una unidad; generando los siguientes gastos: ELEMENTOS Materiales directos. Mano de obra directa .a destajo Energía eléctrica fabrica Arrendamiento fabrica Depreciación equipo oficina Combustibles maquinaria sueldo supervisor producción sueldo contador Mantenimientos maquinaria productos químicos COSTO **TIPO 85.00 32.00 3.40 600.00 3.50 4.00 60.00 15,000.00 4.00 7.80 VARIABLE VARIABLE VARIABLE FIJO FIJO VARIABLE FIJO GTO OPERACIÓN VARIABLE VARIABLE 136.20 ** TIPO: SE REFIERE A SI COMPORTAMIENTO ES FIJO O VARIABLE SE PIDE: Determinar el costo unitario utilizando costeo directo y también absorbente, y preparar estados de resultados para cada uno, suponiendo que se vendió el producto en 400.00 COSTEO DIRECTO COSTO DE PRODUCCIÓN = $136.20 ESTADO DE RESULTADOS VENTAS COSTOS VARIABLES MARGEN DE CONTRIBUCIÓN COSTOS FIJOS RESULTADO DEL EJERCICIO ( = COSTO UNITARIO, PIEZA ÚNICA) $400 $136.20 $263.80 $15,663.80 - $15,399.70 COSTO UNITARIO COSTEO ABSORBENTE COSTO UNITARIO (SUMA DE TODOS LOS GASTOS) $799.70 ( = COSTO UNITARIO, PIEZA ÚNICA) ESTADO DE RESULTADOS VENTAS COSTO DE VENTAS PÉRDIDA BRUTA GASTOS DE OPERACIÓN RESULTADO DEL EJERCICIO $400 $799.70 - $399.70 $15,000 - $15,399.70

![[30]](http://s2.studylib.es/store/data/002283520_1-8fa2f31d0f61f2748ce92510df6c2c2b-300x300.png)