IRPF: Impuesto sobre la Renta Personas Físicas - Unidad Didáctica

Anuncio

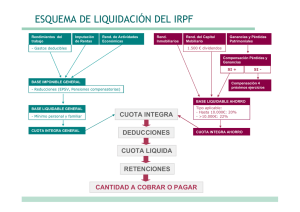

u n i d a d 14 unidad 14 El Impuesto sobre la Renta de la Personas Físicas © MACMILLAN Profesional u n i d a d 14 © MACMILLAN Profesional u n i d a d 14 Impuesto sobre la renta de las personas físicas Es un tributo de carácter personal y directo que grava, según los principios de igualdad, generalidad y progresividad, la renta de las personas físicas de acuerdo con sus circunstancias personales y familiares. Rentas que constituyen hecho imponible A continuación se expondrán aquellas rentas que constituyen el hecho imponible: Rendimientos del trabajo Son todas las contraprestaciones que deriven del trabajo personal o de la relación laboral o estatutaria y que no tengan el carácter de rendimientos de actividades económicas. Algunos ejemplo de ello son: • Los sueldos y salarios. • Las prestaciones por desempleo. • Las remuneraciones en concepto de gastos de representación. • Las dietas y asignaciones para gastos de viaje. © MACMILLAN Profesional u n i d a d 14 Rentas que constituyen hecho imponible Rendimiento del capital inmobiliario Son los procedentes de la titularidad de bienes inmuebles rústicos y urbanos o de derechos reales que recaigan sobre ellos y todos los que se deriven del arrendamiento o de la constitución o cesión de derechos o facultades de uso o disfrute sobre aquellos. Rendimientos del capital mobiliario Son todas las utilidades o contraprestaciones dinerarias o en especie que provengan del capital mobiliario de los que sea titular el contribuyente y no se hallen afectos a actividades económicas realizadas por el mismo. Rendimientos íntegros de actividades económicas Son aquellos que, procediendo del trabajo personal y del capital conjuntamente, supongan por parte del contribuyente la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos. © MACMILLAN Profesional u n i d a d 14 Rentas que constituyen hecho imponible Ganancias patrimoniales Las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquel, son consideradas ganancias patrimoniales. Regímenes especiales En este apartado veremos las imputaciones de rentas inmobiliarias y los supuestos de atribución de rentas. Imputaciones de rentas inmobiliarias: son rentas que se imputan al propietario o titular de un derecho de disfrute sobre determinados bienes inmuebles urbanos y rústicos con construcciones. Atribución de rentas: las rentas obtenidas por determinadas entidades que no son consideradas sujetos pasivos del Impuesto sobre Sociedades deben tributar por el impuesto que sea aplicable a sus miembros. © MACMILLAN Profesional u n i d a d 14 Clases de rentas A efectos del cálculo del impuesto, las rentas del contribuyente se clasificarán, según proceda, como renta general o como renta del ahorro. • Renta general: los rendimientos del trabajo, los rendimientos de capital inmobiliario, los rendimientos de capital mobiliario derivados de propiedad intelectual, etc. • Renta del ahorro: la componen los rendimientos del capital mobiliario, y las ganancias y pérdidas patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales. Base imponible Existen dos tipos de base imponible: general y del ahorro. • General: sumar los rendimientos y las imputaciones de rentas las ganancias y pérdidas patrimoniales que no deriven de la transmisión de elementos patrimoniales. • Del ahorro: sumar la renta del ahorro y las ganancias y pérdidas patrimoniales que deriven de la transmisión de elementos patrimoniales. © MACMILLAN Profesional u n i d a d 14 Base liquidable Base liquidable general La base liquidable general estará constituida por el resultado de practicar, en la base imponible general, las reducciones establecidas en la ley. Con carácter previo, se realizará, en su caso, la reducción por tributación conjunta, según la cual la base imponible se reducirá. Base liquidable del ahorro Será el resultado de disminuir la base imponible del ahorro en el remanente de la reducción por pensiones compensatorias y por cuotas de afiliación a partidos políticos, federaciones, etc. Mínimo personal y familiar Constituye la parte de la base liquidable que no se somete a tributación por este impuesto por destinarse a satisfacer las necesidades básicas personales y familiares del contribuyente. © MACMILLAN Profesional u n i d a d 14 Cuota íntegra La determinación de las cuotas íntegras del IRPF se realiza a partir de los componentes en los que se divide la base liquidable del contribuyente: Base liquidable general a la que se le aplican los tipos progresivos de la escala general y de la escala complementaria. Base liquidable del ahorro a la que se le aplican tipos de sus correspondientes escalas. Cuota íntegra estatal La cuota íntegra estatal será la suma de las cantidades resultantes de aplicar los tipos de gravamen a las bases liquidables general y del ahorro, respectivamente. Cuota íntegra autonómica La cuota íntegra autonómica del impuesto será la suma de las cuantías resultantes de aplicar los tipos de gravamen a la base liquidable general y del ahorro, respectivamente. © MACMILLAN Profesional u n i d a d 14 Cuota líquida Se determina sumando la cuota líquida estatal y la cuota líquida autonómica, teniendo en cuenta que ni la parte estatal ni la parte autonómica de la cuota líquida pueden resultar negativas. Cuota líquida = Cuota líquida estatal + Cuota líquida autonómica. Deducciones en actividades económicas Los contribuyentes que ejerzan actividades económicas podrán aprovecharse de incentivos a la inversión empresarial, con excepción de la deducción por reinversión de beneficios extraordinarios.. Deducción por cuenta ahorro-empresa Los contribuyentes podrán aplicar una deducción por las cantidades que se depositen en entidades de crédito destinadas a la constitución de una sociedad nueva empresa. © MACMILLAN Profesional u n i d a d 14 Cuota diferencial La cuota diferencial será el resultado de minorar la cuota líquida total del impuesto, que será la suma de las cuotas líquidas, estatal y autonómica, en los siguientes importes: • La deducción por doble imposición internacional. • La deducción por obtención de rendimientos del trabajo o de actividades económicas. • Las retenciones, los ingresos a cuenta y los pagos fraccionados.. Resultado de la declaración En el resultado de la declaración se determinará si ésta nos sale a ingresar o a devolver. Deducción por maternidad Podrán acogerse a esta deducción las mujeres con hijos menores de 3 años que realicen una actividad por la cual estén dadas de alta en el régimen correspondiente de la Seguridad Social. © MACMILLAN Profesional