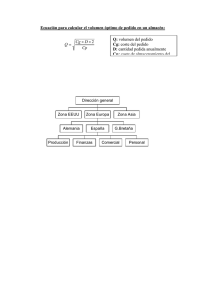

CADENA DE SUMINISTRO Empresa TITAN La empresa TITAN, S.A. se dedica a la fabricación y comercialización de carteras de lujo para ejecutivos y profesionales. La fábrica y almacenes están situados en los alrededores de Duran, desde donde suministra a sus clientes de todo Ecuador (Tiendas de Lujo especializadas e importantes cadenas tipo Boots and Bags). El suministro a clientes es constante ya que éstos no tienen espacio en el almacén para estos productos, existiendo una muestra de los productos en exposición en las instalaciones y tiendas del cliente. Los productos se venden bien. La empresa vendió en 2008 aproximadamente 160.000 carteras y se espera que las ventas del próximo año 2009 sean igual. Las carteras están hechas de cuero y herrajes. Los compradores de TITAN tienen que trasladarse a las instalaciones de muchos proveedores de herrajes para fijar modelos y negociar los pedidos directamente. A los proveedores de herrajes que no se visita, la elección de tipos de herrajes y negociación de los pedidos se realiza por teléfono a través de unos catálogos suministrados por los mismos proveedores. Cada cartera necesita de materiales para su fabricación. Los materiales más importantes son el cuero (que se trae de Atuntaqui y una sola vez al año forzosamente, dado lo lejano del lugar de provisión y los acuerdos negociados con el proveedor único) y los herrajes ya confeccionados (un juego de herrajes por cada cartera que fabrica). El cuero se almacena en un almacén especial de propiedad de la empresa, y no requiere ningún tipo de mantenimiento ni cuidado, y no genera ningún tipo de coste. Los herrajes son los únicos que requieren de la atención de los compradores de la empresa ya que son de un alto nivel de calidad y muy caros. Algunos de los costes estándares del departamento de compras, han sido los siguientes: - Traslados y visitas de los compradores a los proveedores (incluyendo coste hora/comprador): $150/pedido - Coste de teléfono de los compradores: $10/pedido - El tiempo empleado en llamadas por los compradores (coste hora/comprador): $20/pedido. - Coste de la generación de documentación asociada a las especificaciones de los productos y demás documentación asociada a los pedidos de los proveedores: $7/pedido. Los almacenes para los herrajes son alquilados y están divididos en cuatro partes y cada parte está dividida en cuatro módulos (cada módulo es un habitáculo de 2 x 2 m2 ), pudiéndose alquilar cada uno de los módulos por separado en función de las necesidades, pero siempre teniendo que tomar la decisión al principio de año, es decir, al arrendador hay que decirle cuantos módulos se van a alquilar desde ese momento y hasta el final del año (Condición del arrendador: los módulos que se alquilen a primeros de año van a estar alquilados todo el año). Cada módulo tiene una capacidad de almacenamiento de 10.000 herrajes. Los costes estándares de cada módulo de almacén, han sido los siguientes: - Alquiler: $670/anuales - Limpieza y demás gastos de mantenimiento del almacén: $300/año - Seguros: $600/año - Vigilancia y otros gastos: $400/año Cualquiera que sea el número de módulos alquilados, tienen asignados a un operario destinado al cuidado de almacén cuyo coste es de $28.000/año. El número de días al año que funcionan estos almacenes es de 361 días. El coste de cada herraje es de $10 en factura. A los proveedores se les paga al contado. En el año 2007 se compraron todos los herrajes en un solo pedido al principio de año que ocuparon las cuatro partes del almacén, es decir, los 16 módulos al completo. El descuento del proveedor de herrajes en el precio de compra por haber sido comprados de una sola vez y pagados al contado fue en el 2006 del 17 % sobre el precio de factura. Si no es de esta forma, el descuento del proveedor sería del 10 % sobre el precio de factura. El tipo de interés anual de activos financieros en el mercado es del 12 % (1 % mensual). El Director Financiero invertiría en estos activos financieros todo el dinero que no tuviera que pagar a los proveedores de herrajes a lo largo del 2008 hasta final del año. Por otra parte, se sabe que la fabricación de las carteras requiere de un suministro diario de 450 herrajes para no parar el proceso de producción, lo que pudiera dar lugar a incumplimientos en los plazos de entrega a los clientes. Analizando la gestión de los stocks de los herrajes del año 2007, el Director Financiero quiere ver si se puede establecer una fórmula menos costosa para el año 2008. Se pide: 1) PRIMERA PARTE: realizar un análisis de la gestión de stock de los herrajes para ver si es posible encontrar para el 2009 una solución menos costosa que la empleada en el 2008, empleando el lote óptimo de pedido. Calcular la cantidad ahorrada con la nueva gestión del stock. EMPRESAS TITAN, S.A. también compra “logotipos de oro de la marca” para decorar unas carteras de mano también de lujo que vende en el mercado americano. En el mes de diciembre el Director Financiero quiere ver cómo puede cerrar el ejercicio económico 2009 con el mínimo beneficio económico para pagar menos al SRI. Para ello, quiere valorar las existencias de estos “logotipos de oro” en almacén durante el mes de diciembre por el método que suponga un menor Coste de Ventas de cara a conseguir el menor Beneficio Bruto de cara al Impuesto sobre el Beneficio. TITAN, S.A. ha realizado los siguientes movimientos en el almacén de “logotipos de oro” en el mes de diciembre de 2009: ENTRADAS ENTRADAS SALIDAS FECHA UNIDADES VALOR UNIDAD $ UNIDADES 3-12-2009 15.000 1.500 5-12-2009 13.000 15-12-2009 8.000 20-12-2009 31-12-2009 12.000 1.600 11.000 Existencias iniciales a 2-12-2009: 10.000 unidades, valoradas a $1.400/unidad Estas carteras se venden bajo pedido, por lo que solo se pone logotipo a las carteras que se venden. Y sólo se compran logotipos dorados cuando se venden las carteras, así que se venden todas las carteras a las que se les ha grabado el logotipo dorado. El suplemento en el precio de las carteras por poner el logotipo dorado es de 2.000 dólares por cartera. Se pide: 2) SEGUNDA PARTE: realizar los cálculos para valorar las existencias de stock de “logotipos de oro” por los distintos sistemas de valoración (FIFO, LIFO Y PMP) durante el mes de diciembre para poder elegir el método que más convenga para que el Beneficio Bruto sea mínimo. ¿Qué método de valoración de las existencias de “logotipos dorados” elegiría?