Caso Marriott: Análisis Financiero y Estrategia de Crecimiento

Anuncio

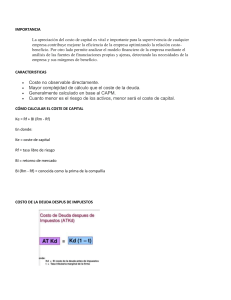

Caso 3 Marriott. JOAQUÍN IGNACIO PÉREZ MONTESINOS RAMO: PROYECTOS DE INGENIERIA II PROFESOR: JAVIER BUSTOS W. FECHA: Vi. - 06/11/2015 Contenido RESUMEN EJECUTIVO .......................................................................................................................... 3 ANÁLISIS .............................................................................................................................................. 4 ¿De la estrategia financiera de Marriott, son consistentes las cuatro componentes, con el crecimiento objetivo? ..................................................................................................................... 4 Administración de activos hoteleros. .......................................................................................... 4 Optimización de la utilización de la deuda en estructura de capital. ......................................... 4 Inversión en proyectos con fines de incrementar el valor para sus accionistas. ........................ 4 Invertir en acciones subvaloradas. .............................................................................................. 4 ¿Cómo utiliza Marriott la estimación del costo del capital, desarrolle su respuesta respecto al impacto en la rentabilidad para los inversionistas como para participantes del negocio?, ¿Tiene algún sentido? ................................................................................................................................. 5 ¿Cuál es el Costo Promedio Ponderado del Capital (WACC) de Marriot Corp.? ............................. 6 Fórmula del Costo Promedio Ponderado del Capital .................................................................. 6 Obteniendo 𝒓𝒅 ............................................................................................................................ 7 Obteniendo 𝒓𝒆 ............................................................................................................................ 7 ¿Qué tipo de inversión evaluaría Usted utilizando el WACC de Marriott? ..................................... 8 Si Marriott utiliza una única tasa de corte corporativa para evaluar las oportunidades de inversión en cada una de sus líneas de negocio, ¿qué pasaría con la empresa a través del tiempo? ........................................................................................................................................... 8 ¿Cuál es el costo del capital para las divisiones de hotelería y restaurante de Marriott? ............ 9 Hoteles ........................................................................................................................................ 9 Restaurantes: ............................................................................................................................ 10 ¿Cuál es el costo de capital para la división de servicios por contrato de Marriott? ¿Cómo se puede estimar sus costos de capital y sin empresas comparables que cotizan en bolsa? ........... 12 Conclusión ......................................................................................................................................... 13 ANEXOS ............................................................................................................................................. 14 Anexos 1. ....................................................................................................................................... 14 Anexos 2. ....................................................................................................................................... 15 Anexos 3. ....................................................................................................................................... 16 Anexo 4.......................................................................................................................................... 18 2 RESUMEN EJECUTIVO La empresa Marriot tuvo un crecimiento enorme hasta convertirse en el referente mundial en el tema de hotelería y servicios de Estados Unidos. Teniendo para el año 1987 utilidades de alrededor de 223 millones de dólares, sobre una venta de 6.500 millones de dólares. El caso a estudiar señala, la estrategia económica y comercial de dicha empresa. Para este análisis fue implementado herramientas de análisis financiero tales como; “ROA”, “Costo promedio ponderado del capital” y “Riesgos asociados al mercado”. Paralelamente, el caso da la oportunidad de analizar empresas similares que pertenecen a uno de los tres líneas de negocio que cuenta Marriott. (Restaurantes, Hoteles y Servicios Contratados) de modo de poder realizar comparaciones. 3 ANÁLISIS ¿De la estrategia financiera de Marriott, son consistentes las cuatro componentes, con el crecimiento objetivo? Para comenzar el análisis de Marriot, se analizará según las siguientes estrategias; Administración de activos hoteleros. Cabe mencionar que Marriott, armaba sus proyectos hoteleros, luego comenzaba con las operaciones, y al final, al vender sus activos hoteleros a socios de resp. Limitada, lograba reducir sus activos lo que llevaba un aumento en su “ROA” lo que finalizaba como un aumento en la rentabilidad (esto fue capaz gracias a la generación de concesiones administrativas de largo plazo de la marca). Optimización de la utilización de la deuda en estructura de capital. Para hacer un uso óptimo de la deuda, la empresa hace un uso adecuado de su deuda, disminuye el riego de quiebra y mediante esto, su porcentaje de deuda es reducido lo que lleva a un alza en el valor de la empresa. De tal forma aumenta la rentabilidad de sus empresas. (Hotelería, Restaurantes y Servicios) Inversión en proyectos con fines de incrementar el valor para sus accionistas. Mediante una evaluación de sus futuras inversiones (evaluando RIESGO V/S RENDIMIENTO) de tal forma poder determinar un capital adecuado para cada proyecto. Generando una trazabilidad durante el tiempo y realizando ajustes dependiendo de la rentabilidad individual (separando las divisiones y no considerando un “todo” como empresa). Junto a esto, Marriott realizaba proyectos similares a los que previamente fueron exitosamente ejecutados con el fin de obtener una mayor exactitud ante los supuestos de la empresa. Y así poder asegurar que proyectos serían rentables en el futuro e invertir en ellos. (Reduciendo el índice de riesgo gracias a la base de datos que se armaba la empresa). Invertir en acciones subvaloradas. De esta forma, Marriot recompraba las acciones subvaloradas para así tener ganancias en el futuro. Con la única condición que el precio de esta estuviese bajo el valor calculado del capital y así lograban adquirir una mayor cantidad de bienes raíces que tenían en renta. Y gracias a que tenían una deuda “establecida”, la empresa lograba maximizar el uso eficiente de su efectivo. Con estos cuatro factores de la estrategia financiera, la empresa Marriott logró alcanzar sus metas y obtener su lugar dentro de las mejores compañías más rentables en el área de servicios y hotelería. 4 ¿Cómo utiliza Marriott la estimación del costo del capital, desarrolle su respuesta respecto al impacto en la rentabilidad para los inversionistas como para participantes del negocio?, ¿Tiene algún sentido? Esta empresa mediante el “WACC” estimaba su costo de oportunidad del capital para inversiones de riesgo. El costo de capital variaba en las diversas líneas que cuenta Marriott. El financiamiento que obtenían era mediante bancos, accionistas o fondos propios. El análisis individual de cada una de sus áreas es justificado debido a que cada división cuenta con un costo de capital diferente (debido a sus diferencias de riesgos y estructura del capital). A la vez, cada arista cuenta con un nivel de endeudamiento diferente lo que indica que el riesgo que asume el accionista varía dependiendo de la división en la cual se encuentra el proyecto en evaluación. 5 ¿Cuál es el Costo Promedio Ponderado del Capital (WACC) de Marriot Corp.? El Costo del Capital Medio Ponderado o Weighted Average Cost of Capital (“WACC”), considera la tasa de descuento que se empleó para el análisis financiero de la empresa bajo estudio. Este método cumple el objetivo de analizar los flujos de efectivo calculados, se financian tanto con capital propio (fondos propios) como con capital de terceros (pasivos o deudas). El método WACC permite ponderar (media ponderada) del costo de ambas fuentes de financiación, acciones y deudas por el volumen de cada una de ellas en el total de acciones. Con otras palabras, sería obtener el cálculo de cuanto cuesta financiar (en promedio) el capital (mediante deuda o capital propio) Fórmula del Costo Promedio Ponderado del Capital Wacc = E D r + r (1 − T) D+E e D+E d Donde: D = valor de mercado de la deuda E = Valor de mercado de los recursos propios Rd = Costo de la deuda antes de impuesto Re = Costo de los recursos propios después de impuesto T = Tasa de impuesto 1 – T = Beneficio tributario (“escudo fiscal”) [se obtiene en Pg. 8 “Historia Financiera de Marriott” D + E = Valor de la empresa 6 Razón del Impuesto sobre la Renta y la Utilidad Antes de Impuesto para el año 87’ Impuesto sobre la Renta 175,9 = = 44,0 Utilidad Antes de Impuesto 398,9 Obteniendo 𝒓𝒅 rd = rf + (rm − rf ) Donde: Rd = Tasa bancaria de deuda a largo plazo Rf = Tasa libre de riesgo (rendimiento de los bonos de U.S.A) [con un valor de 4,58%, obtenido en Pg. 11 “Rendimientos Anuales” entre los años 26’-87’ Rm = Tasa de deuda [con un valor de 1,30% obtenido en Pg. 5 “Nivel de apalancamiento meta, a valor de mercado, y diferenciales de tasas para Marriott y sus divisiones” Por ende: rd = rf + (rm − rf ) = 5,88% Obteniendo 𝒓𝒆 Para obtener la tasa exigida por el accionista se debe utilizar el modelo CAPM. re = E(Rm) = rf + βl (rm − rf ) Considerando: βu = βl D ( 1+ ) E = βl (1+(1− D )) D+E Donde: βu = ßl =Riesgo del portafolio diversificado (valor de 0,97) D/D+E = Estructura de capital con deuda (valor 0,59) βl D (1+ E) = βl D = 1,45 (1 + (1 − D+E)) Rm = 0,1201 [Pg. 11 “Rendimiento del índice compuesto de acciones de Estandar & Poor’s 500” para los años 26’-87’ Reemplazando, se obtiene un valor de re = 15,35 y un WACC = 0,083 7 ¿Qué tipo de inversión evaluaría Usted utilizando el WACC de Marriott? Evaluaría inversiones donde las principales decisiones deben considerar la estructura de financiamiento (o forma de apalancamiento). También considerando el costo asumido por la estructura individual de financiamiento. Mediante el “WACC” se puede evaluar proyectos que impiden una estructura de deuda (capital y óptima). Junto a esto, es una herramienta para reducir el flujo de ingresos y de evaluación de viabilidad de un proyecto. Si Marriott utiliza una única tasa de corte corporativa para evaluar las oportunidades de inversión en cada una de sus líneas de negocio, ¿qué pasaría con la empresa a través del tiempo? Si la empresa le gustaría utilizar una única tasa de corte corporativa para evaluar una oportunidad de negocio para sus líneas comerciales de manera unificada se debiese tener en cuenta: Un “WACC” único para que abarque las tres áreas. Re único o utilizar “CAPM” con una tasa dada por los accionistas que nivele el riesgo para cada una de las áreas comerciales. Antes de tomar una decisión, se debe utilizar una única tasa de corte corporativa para evaluar oportunidades de negocio y se debe considerar los “Costos Promedios Ponderados del Capital” para cada una de las líneas de negocio. Negocio – WACC Servicios Contratados – 10,96% Restaurantes – 9,69% Hotelería – 6,56% Al evaluar un proyecto con un “WACC” único, se está favoreciendo el endeudamiento asociado a costo de financiamiento mayor a las áreas que con un “WACC” mayor. ( Servicios y Restaurantes ) 8 n n ¿Cuál es el costo del capital para las divisiones de hotelería y restaurante de Marriott? Hoteles Para Calcular el costo de capital, es necesario identificar el valor de mercado de la deuda y el de los recursos propios. Este valor responde a la ecuación. D = E 1 βl ((1− β )) l ^ 𝛽𝑢 = 𝛽𝑒 𝐷 𝐸 (1+ ) β de capital D/E "βu"β de capital Utilidades 1987 D/E 0,88 Corp. 16,28% 0,76 0,77 Hoteles Hilton 0,88 16,28% 1,46 Corp.376,19% 0,31 Holiday 1,46 1,66 376,19% 0,38 La Quinta 222,58% Motor Inn 0,12 0,38 0,17 222,58% 0,95 Ramada 185,71% 0,33 Inns, Inc 0,95 0,75 185,71% βu = Exp(βu) = 0,41 βu = Exp(βu) = "βu" 0,76 0,31 0,12 0,33 Utilidades 1987 0,77 1,66 0,17 0,75 0,41 𝛽𝑙 - Apalancado según mercado Para el cálculo se debe identificar la estructura de capital considerando las deudas y, considerando un 74% para la división hospedaje [D/ (D + E)]. Y utilizando un cálculo de D/E = 284 De esta forma, el ßl se calcula: D βl = Bu ∗ (1 + E ) = 1,56 E (Rm) Utilizando la siguiente fórmula se puede calcular el retorno esperado: re = E(Rm) = rf + βl (rm − rf ) Usando: Rm = 1,1% Rf = 4,58 𝒓𝒅 rd = rf + (rm − rf ) 9 Con los datos anteriores se obtiene: Rf = 4,58 % Rm = 1,10 % Rd = 5,68 % WACC E D Wacc = D+E re + D+E rd (1 − T) = 6,56% Datos: T = 44,1% (1-T) = 55,9% Kd = 5,680 D / (D+E) = 74% Ke = 16,19% Restaurantes: Utilizando las fórmulas del punto anterior (Hoteles) β de capital D/E "βu" Church's Fried Chiken CollinsFoods Int. Frisch's Restaurants Lubys Cafeterias McDonald's Wendy's Int. 0,75 0,6 0,13 0,64 1 1,08 4,17% 11,11% 6,38% 0,01% 29,87% 26,58% βu= Exp(βu) 0,72 0,54 0,12 0,64 0,77 0,85 0,74 𝜷𝒍 D/(D+E) = D/E = βL = 42% 72% 1,28 Utilidades 1987 0,39 0,57 0,14 0,23 4,89 1,05 Exp(R) Rf = 4,58 % 10 Rm = 12,01 % Exp (R) = 0,14 Rf = 4,58 % Rm = 1,8 % Rd = 0,04 𝒓𝒅 WACC t (1-t) Rd D/(D+E) Re E/(D+E) WACC 44,1% 55,9% 6,38% 42,0% 14,1% 58,0% 9,69% 11 ¿Cuál es el costo de capital para la división de servicios por contrato de Marriott? ¿Cómo se puede estimar sus costos de capital y sin empresas comparables que cotizan en bolsa? Para calcular los costos de capital para la división de servicios, se debe utilizar la información de los ß de la empresa y los ß tanto del área de Hoteles como restaurantes. De tal forma tener un ß hipotético de Servicios. Para calcular el ß Servicio, se utilizó una ponderación de activos identificables debido a que presentan una menor desviación y a su vez una reducida dispersión numérica en respecto al tiempo. β Total Marriott 0,97 Hoteleria Restaurantes Servicios Contratados βu = Exp(βu) = Ventas βu = Exp(βu) = Act. Identific. "βu" 0,57 0,41 0,74 0,67 0,671 0,866 Ventas 6522,2 2673,3 879,9 2969,0 Activos Identificados 4582,7 2777,4 567,6 1237,7 𝛽𝑙 D/(D+E) = 4,58% D/E = 5% ßL = 0,907 Exp(R) rf = 5% rm = 12,01% Exp (R) = 11,32% Esperanza de retorno al accionista de un 0,14% 𝑟𝑑 rf = 4,58% rm = 1,4% Rd = 5,98% WACC T = 44,1% 1-T = 55,9% Kd = 5,98% D/(D+E) = 4,6% E/(D+E) = 95,4% Ke = 11,3% WACC = 10,96 12 Conclusión De acuerdo al análisis de la empresa Marriot, se determinó que para los estudios de nuevos proyectos que contengan una retribución “cómoda” para los accionistas se debe analizar los riesgos, los activos (mediante CAPM)[Re], el porcentaje de la deuda capital y los resúmenes financieros, con el fin de separar cada área de la empresa. Con el fin de no sobre-endeudar una ala comercial, de poder identificar las tasas de riesgo diversificado para cada canal y lograr estimar la importancia y rentabilidad de cada línea comercial para inversiones y/o proyectos a futuro. 13 ANEXOS Anexos 1. Balance General según método de producción Estacional. 14 Anexos 2. Balance General según método de producción Nivelada. 15 Anexos 3. Estado de Resultado según método de producción Estacional. 16 Estado de Resultado según método de producción Nivelada. 17 Anexo 4 Flujo de Caja Resumen Flujo de Caja 18