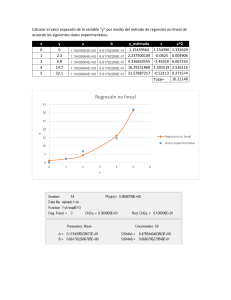

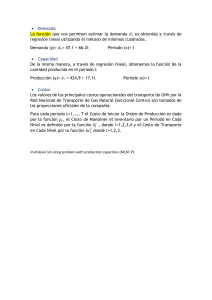

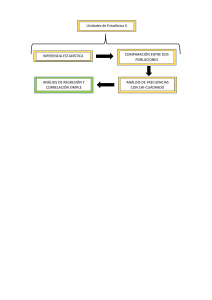

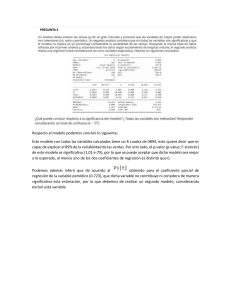

")