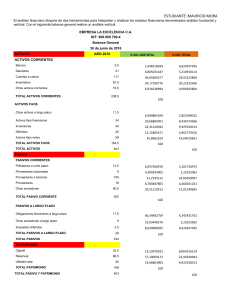

EMPRESA LA EXCELENCIA NIT: 800.900 700-4 Balance General 30 de junio de 2016 ANÁLISIS VERTICAL ACTIVOS CORRIENTES Bancos Deudores Cuentas por cobrar Inventarios Otros activos corrientes 2,5 21 117 81,5 16,5 0.6% 5.2% 29% 20.2% 4% TOTAL ACTIVOS CORRIENTES 238,5 59% ANÁLISIS VERTICAL ACTIVOS FIJOS Otros activos a largo plazo Activos fijos financieros Inversiones Diferidos Activos fijos netos TOTAL ACTIVOS FIJOS 11,5 34 40 20 59 164,5 3% 8% 10% 5% 15% 41% TOTAL ACTIVOS 403 100% ANÁLISIS VERTICAL PASIVOS CORRIENTES Préstamos a corto plazo Proveedores nacionales Proveedores a terceros Proveedores Otros acreedores 12,5 9 105 18 60,5 5% 4% 45% 8% 26% TOTAL PASIVO CORRIENTE 205 88% PASIVOS A LARGO PLAZO Obligaciones financieras a largo plazo 17,5 Otros acreedores a largo plazo 9 Impuestos diferidos 2,5 ANÁLISIS VERTICAL 7% 4% 1% TOTAL PASIVOS A LARGO PLAZO 29 12% TOTAL PASIVOS 234 100% Capital Reservas Utilidad neta 32,5 96,5 40 ANÁLISIS VERTICAL 19% 57% 24 TOTAL PATRIMONIO 169 100% TOTAL PASIVOS Y PATRIMONIO 403 PATRIMONIO Seguidamente de realizar el análisis vertical del balance general, se puede observar que los activos corrientes representan el 59% del total de los activos, además en los activos corrientes sobresalen las cuentas por cobrar con el 29% del total, dando a relucir que las ventas a crédito tienen una cifra bastante notaria sobre las otras y por ello debe entrar a revisión la cartera vigente. Así mismo se logra ver que en los pasivos corrientes representan el 88% del total de pasivos y es preciso, realizar una estrategia o plan de trabajo para tomar las medidas oportunas y productivas, ya que la empresa podría quedarse sin capital de trabajo. Uno de los indicadores financieros más utilizados para medir la liquidez y la capacidad de pago de una empresa es la prueba ácida. Con la siguiente información usted debe hallar este indicador A. Activo corriente $ 40.000.000 B. Pasivo corriente $ 20.000.000 C. Inventarios $ 24.000.000 PA= (ACTIVOS CORRIENTES-INVENTARIOS) /PASIVOS CORRIENTES PA= (40.000.000-24.000.000) / 20.000.000 = 0.8