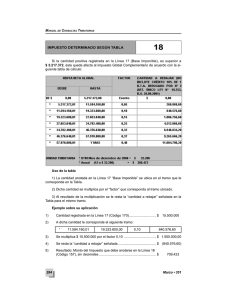

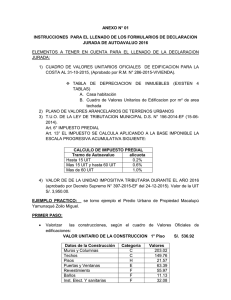

ACTIVIDAD: 03 EJEMPLOS -IMP ALCABALA, PREDIAL, IMP VEHICULAR.IMP A LOS JUEGOS Y EL IMP A LAS APUESTAS 1.IMPUESTO DE ALCABALA: EJEMPLO 01: COMPRA DE UNA CASA EN AREQUIPA POR S/ 200,000.00 SOLUCIÓN Monto no afecto al impuesto: 10 UIT Monto no afecto al impuesto: 10 x S/. 4,600 (UIT para el año 2022). Monto no afecto al impuesto: S/. 46,000. Determinación del impuesto de Alcabala: Base imponible: Valor de transferencia - 10 UIT Base imponible: S/. 200,000 - S/. 46,000. Base imponible: S/. 154,000. Impuesto de Alcabala: Base imponible x 3%. Impuesto de Alcabala: S/. 154,000 x 3%. Impuesto de Alcabala: S/. 4,620. RPT: El impuesto de Alcabala que deberá pagar el comprador es S/. 4,620.00, el cual deberá cancelarse al contado en la Municipalidad. EJEMPLO 02: VENTA DE TERRENO EN LIMA POR S/150,000.00 SOLUCIÓN: Monto no afecto al impuesto:10 UIT Monto no afecto al impuesto: 10 x S/. 4,600 (UIT para el año 2023). Monto no afecto al impuesto: S/. 46,000. Determinación del impuesto de Alcabala: Base imponible: Valor de transferencia - 10 UIT. Base imponible: S/. 150,000 - S/. 46,000. Base imponible: S/. 104,000. Impuesto de Alcabala: Base imponible x 3%. Impuesto de Alcabala: S/. 104,000 x 3% Impuesto de Alcabala: S/. 3,120. RPT: El impuesto de Alcabala que deberá pagar el comprador es S/. 3,120.00, el cual deberá cancelarse al contado en la Municipalidad. EJEMPLO 03: ADQUISION DE DEPARTAMENTO EN TRUJILLO POR S/300,000.00 SOLUCIÓN Monto no afecto al impuesto:10 UIT Monto no afecto al impuesto: 10 x S/. 4,600 (UIT para el año 2022). Monto no afecto al impuesto: S/. 46,000. Determinación del impuesto de Alcabala: Base imponible: Valor de transferencia - 10 UIT. Base imponible: S/. 300,000 - S/. 46,000. Base imponible: S/. 254,000. Impuesto de Alcabala: Base imponible x 3%. Impuesto de Alcabala: S/. 254,000 x 3%. Impuesto de Alcabala: S/. 7,620. RPT: El impuesto de Alcabala que deberá pagar el comprador es S/. 7,620.00, el cual deberá cancelarse al contado en la Municipalidad. 2. IMPUESTO PREDIAL: EJEMPLO 01: CASA EN CUSCO CON UN VALOR DE AUTOEVALUO DE S/120,000.00 DATOS: Valor de autoevaluó: S/120,000. UIT vigente: S/4,400. Escala progresiva acumulativa: Primer tramo: Hasta 15 UIT (S/66,000) 0.2% Segundo Tramo: Mas de 15 UIT hasta 60 UIT (S/198,000) 0.6% SOLUCION: Primer tramo: S/66,000 X 0.2% = S/132 Segundo tramo: (S/120,000 – S/66,000) X 0.6% = S/54,000 X 0.6% = S/324 TOTAL DEL IMPUESTO: S/132 + S/324 = S/456 RESULTADO: El impuesto Predial es de S/456 EJEMPLO 02: TERRENO AGRICOLA EN PIURA CON UN VALOR DE AUTOVALUO DE S/80,000 DATOS: Valor de autoevaluó: S/80,000. UIT vigente: S/4,400. Escala progresiva acumulativa: Primer tramo: Hasta 15 UIT (S/66,000) 0.2% Segundo Tramo: Mas de 15 UIT hasta 60 UIT (S/198,000) 0.6% SOLUCION: Primer tramo: S/66,000 X 0.2% = S/132 Segundo tramo: (S/80,000 – S/66,000) X 0.6% = S/14,000 X 0.6% = S/84 TOTAL DEL IMPUESTO: S/132 + S/84 = S/216 RESULTADO: El impuesto Predial es de S/216 EJEMPLO 03: EDIFICIO COMERCIAL EN LIMA CON VALOR DE AUTOVALUO DE S/400,000 DATOS: Valor de autoevaluó: S/400,000. UIT vigente: S/4,400. Escala progresiva acumulativa: Primer tramo: Hasta 15 UIT (S/66,000) 0.2% Segundo Tramo: Mas de 15 UIT hasta 60 UIT (S/198,000) 0.6% Tercer Tramo: Mas de 60 UIT (restante) 1.0% SOLUCION: Primer tramo: S/66,000 X 0.2% = S/132 Segundo tramo: (S/264,000 – S/66,000) X 0.6% = S/198,000 X 0.6% = S/1,188 Tercer tramo: (S/400,000 – S/ 264,000) X 1% = S/136,000 X 1% = S/1,360 TOTAL DEL IMPUESTO: S/132 + S/1,188 + S/1,360 = S/2,680 RESULTADO: El impuesto Predial es de S/2,680 3.IMPUESTO VEHICULAR: EJEMPLO 01: AUTO NUEVO EN LIMA Un ciudadano adquiere un automóvil en 2022 por S/70,000 SOLUCION: 1.Cálculo del impuesto anual: Tasa del impuesto: 1% x S/70,000 = S/700 El momento es superior al mínimo (S/69), por lo que se aplica el valor calculado. 2.TOTAL A PAGAR POR AÑO: S/700 El impuesto se paga durante los tres primeros años desde su inscripción 3.TOTAL ACUMULADO EN TRES AÑOS: S/700 X 3 = S/2,100 RESULTADO: El impuesto anual del auto nuevo es S/700, y el acumulado en tres años será S/2,100. EJEMPLO 02: CAMIONETA EN AREQUIPA Un residente compra una camioneta en 2022 por S/50,000 SOLUCION: 1.Cálculo del impuesto anual: Tasa del impuesto: 1% x S/50,000 = S/500 El monto es superior al mínimo (S/69), por lo que se aplica el valor calculado 2.Total a pagar por año: S/500 Se paga durante los tres primeros años desde su inscripción 3.Total acumulado en tres años: S/500 X 3 = S/1,500. RESULTADO: El impuesto anual de la camioneta es de S/500, y el acumulado en tres años será S/1,500. EJEMPLO 03: OMNIBUS EN TRUJILLO Una empresa adquiere un ómnibus en 2022 con un valor de S/120,00 SOLUCION: 1.Cálculo del impuesto anual: Tasa del impuesto: 1% x S/120,000 = S/1,200. El monto es superior al mínimo (S/69), por lo que se aplica el valor calculado. 2.Total a pagar por año: S/1,200 Se paga durante los tres primeros años desde su inscripción 3.Total acumulado en tres años: S/1,200 X 3 = S/3,600 RESULTADO: El impuesto anual del ómnibus es de S/1,200 y el acumulado en tres años será S/3,600. 4. IMPUESTO A LAS APUESTAS: EJEMPLO 01: Apuestas deportivas en Lima Una casa de apuestas deportivas genera ingresos de S/1,500,000 en un mes y entrega premios por S/400,000. SOLUCION: 1.Ingresos: S/1,500,000. 2.Premios: S/400,000 3.Base Imponible: S/1,500,000 – S/400,000 = S/1,100,000. 4.Calculo del Impuesto (20%): S/1,100,000 X 20% = S/220,000. 5.Distribucion del impuesto: 60% a la Municipalidad Provincial: S/220,000 X 60% = S/132,000. 40% a la Municipalidad Distrital: S/220,000 x 40% = S/88,000. RESULTADO: La casa de apuestas debe pagar S/220,000, distribuidos en S/132,000 a la Municipalidad Provincial y S/88,000 a la Municipalidad Distrital. EJEMPLO 02: Apuestas en juegos virtuales en Arequipa Una empresa que opera apuestas virtuales genera ingresos por S/800,000 y otorga premios por S/300,000 durante un mes. SOLUCION: 1.Ingresos: S/800,000. 2.Premios: S/300,000. 3.Base Imponible: S/800,000 – S/300,000 = S/500,000. 4.Calculo del impuesto (20%): S/500,000 X 20% = S/100,000. 5.Distribucion del impuesto: 60% a la Municipalidad Provincial: S/100,000 X 60% 40% a la Municipalidad Distrital: S/100,000 X 40% = S/ 40,000 RESULTADO: La empresa de apuestas virtuales debe pagar S/100,000, distribuidos en S/60,000 a la Municipalidad Provincial y S/40,000 a la Municipalidad Distrital. EJEMPLO 03: Apuestas Hípicas en Trujillo Un hipódromo en Trujillo registra ingresos de S/500,000 y entrega premios por S/100,000 durante el mes. SOLUCION: 1.Ingresos: S/500,000. 2.Premios: S/100,000 3.Base Imponible: S/500,000 – S/100,000 = S/400,000. 4.Calculo del Impuesto (12%): S/400,000 x 12% = s/48,000. 5. Distribución del impuesto: 60% a la Municipalidad Provincial: S/48,000 x 60% = S/28,800 40% a la Municipalidad Distrital: S/48,000 X 40% = S/19,200. RESULTADO: El hipódromo debe pagar S/48,000, distribuidos en S/28,800 a la Municipalidad Provincial y S/19,200 a la Municipalidad Distrital. 5.IMPUESTO A LOS JUEGOS: EJEMPLO 01: Bingo en Lima Una empresa organiza un bingo y genera ingresos de S/500,000 por la venta de cartones. Los premios otorgados durante el mes ascienden a S/50,000. SOLUCION: 1.Ingresos: S/500,000. 2.Premios: S/50,000. 3.Base imponible: S/500,000 – S/50,000 = S/450,000 4.Calculo del impuesto (10%): S/450,000 X 10% = S/45,000. RESULTADO: Debe pagar la suma de S/45,000 por el impuesto a los juegos de bingo. EJEMPLO 02: Sorteo en Arequipa Una institución organiza un sorteo con ingresos por venta de boletos de S/300,000 y premios entregados por S/25,000. SOLUCION: 1.Ingresos: S/300,000. 2.Premios: S/25,000. 3.Base Imponible: S/300,000 – S/25,000 = S/275,000 4.Calculo del impuesto (10%): S/275,000 X 10% = S/27,500 Resultado: Debe pagar la suma de S/27,500 por el impuesto a los juegos del sorteo. EJEMPLO 03: Lotería en Trujillo Una empresa de loterías genera ingresos de S/1,200,000 por la venta de boletos y otorga premios por un valor de S/200,000. SOLUCION: 1.Ingresos: S/1,200,000. 2.Premios: S/200,000. 3.Base Imponible: S/1,200,000 – S/200,000 = S/1,000,000. 4.Calculo del Impuesto (10%): S/1,000,000 X 10% = S/100,000. RESULTADO: Debe pagar la suma de S/100,000 por el impuesto a los juegos de lotería.