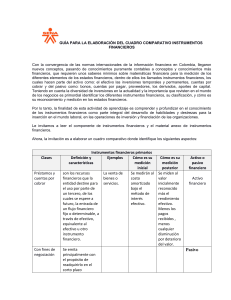

GUÍA PARA LA ELABORACIÓN DEL CUADRO COMPARATIVO INSTRUMENTOS FINANCIEROS APRENDIZ: LUZ MARINA ALVAREZ OYOLA Con la convergencia de las normas internacionales de la información financiera en Colombia, llegaron nuevos conceptos, pasando de conocimientos puramente contables a conceptos y conocimientos más financieros, que requieren unos saberes mínimos sobre matemáticas financiera para la medición de los diferentes elementos de los estados financieros, dentro de ellos los llamados instrumentos financieros, los cuales hacen parte del activo como: el efectivo las inversiones temporales y permanentes, cuentas por cobrar y del pasivo como: bonos, cuentas por pagar, proveedores, los derivados, aportes de capital. Teniendo en cuenta la diversidad de inversiones en la actualidad y la importancia que revisten en el mundo de los negocios es primordial identificar los diferentes instrumentos financieros, su clasificación, y cómo es su reconocimiento y medición en los estados financieros. Por lo tanto, la finalidad de esta actividad de aprendizaje es comprender y profundizar en el conocimiento de los instrumentos financieros como parte integral del desarrollo de habilidades y destrezas para la inserción en el mundo laboral, en las operaciones de inversión y financiación de las organizaciones. Le invitamos a leer el componente de instrumentos financieros y el material anexo de instrumentos financieros. Ahora, la invitación es a elaborar un cuadro comparativo donde identifique los siguientes aspectos: Clases Préstamos y cuentas por cobrar Definición y características Son los recursos financieros que la entidad destine para el uso por parte de un tercero, de los cuales se espere, a futuro, La entrada de un flujo financiero fijo o determinable, a través Instrumentos financieros primarios Ejemplos Cómo es su medición inicial La venta de bienes o Se medirán al costo servicios amortizado bajo el Automóviles método del interés efectivo. Motocicletas Las cuentas por cobrar Lápices que no tengan establecida Bolígrafos una tasa de interés se Servicios medirán al importe no profesionales descontado del efectivo que se espera recibir. Cómo es su medición posterior se miden al valor inicialmente reconocido más el rendimiento efectivo. menos los pagos recibidos menos cualquier disminución por deterioro del valor. Activo o pasivo financiero activo de efectivo, equivalentes al efectivo u otro instrumento financiero Con fines de negociación Y designados a valor razonable Para mantener hasta vencimiento Se emite principalmente Venta de activos con el propósito de re adquirirlo en el corto plazo Valor razonable Valor razonable pasivo se valorarán inicialmente por su valor razonable, que será el precio de la transacción más los costes de la misma que le sean atribuibles. Cuando queremos conservar algo se debe mantener hasta su fecha de vencimiento o deterioro. Son los disponibles para la venta Es cualquier disminución. por deterioro del valor activo Disponibles para la venta Bienes ofrecidos para vender Vamos a suponer la compra, por parte de una sociedad, de acciones como inversión permanente y su valorización posterior al cierre de cada año hasta llegar a la venta. cualquier disminución. por deterioro del valor cualquier disminución por deterioro del valor activo Pasivos financieros para negociar Son aquellos emitidos principalmente con el Un préstamo bancario es el establecida una tasa de interés se medirán al importe no descontado inicialmente reconocido más el rendimiento pasivo propósito de re adquirirlos en el corto plazo, o bien se trata de instrumentos financieros derivados , siempre que no sean contratos de garantía financiera y que hayan sido designados como instrumentos de cobertura. Otros pasivos financieros Clases Opciones financieras ejemplo más sencillo de entender. Una empresa adquiere una deuda con el banco para comprar maquinaria o financiar su proyecto efectivo. menos los pagos recibidos menos cualquier disminución Cuando se produce Dependerá del tipo de una demora en el transaccion mediante la pago que sea cual la entidad controle el superior a 60 días, activo. el originador re comprara la inversión abonando el importe del principal mas los intereses acumulados. Instrumentos financieros derivados Definición y Cómo es su medición Características Inicial Es un contrato entre 2 partes en donde una de Esta se presenta cuando la ellas tiene el derecho a comprar o vender un operación realizada se activo mientras que la otra parte tiene la considera una Transacción obligación de vender o comprar el mismo de Financiación activo Valor inicial mas el rendimiento efectivo. Menos cualquier pago recibido menos cualquier disminución. pasivo Cómo es su medición posterior la medición posterior es una revisión del valor en libros que tiene el instrumento financiero en la fecha de emisión de Estados Financieros Activo o pasivo financiero activo Es una obligación de re compra por un compromiso por parte de un originador u otra entidad a favor del inversor en un préstamo concreto. Garantías financieras es un respaldo de que un acuerdo (un contrato, unas condiciones…) se va a Cumplir; Se solicita por si, en algún momento dado, no puedes hacer frente a, por ejemplo, la deuda que estás adquiriendo con una entidad. Así, el banco se asegura de que vas a cumplir y pagar la deuda con la que cuentas es el valor actual de los pagos estimados por las actividades y se registra como mayor valor del activo con abono a una provisión Es el valor estimado que la entidad podría obtener actualmente por la venta del activo, después de deducir los gastos estimados por tal venta, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil. swaps es un acuerdo de intercambio financiero en el que una de las partes se compromete a pagar con una cierta periodicidad una serie de flujos monetarios a cambio de recibir otra serie de flujos de la otra parte. Son las transacciones. No hace referencia al tratamiento contable de los costos de transacción Son instrumentos financieros se medirán al valor razonable y se reconocerán las variaciones en el resultado Clases Deuda convertible Instrumentos financieros combinados/ combinaciones Definición y Cómo es su medición Cómo es su medición características Inicial posterior es un documento que permite agilizar La medición inicial En la medición posterior la inversión en etapas tempranas de un de estos instrumentos estos instrumentos Emprendimiento; Es un reconocimiento de conforme a la sección 12 financieros se medirán al deuda que tiene asociada condiciones bajo las responde al valor valor razonable y se cuales se puede convertir la deuda en razonable, sobre el cual reconocerán las acciones de la empresa. se especifica que variaciones en el normalmente es el precio resultado, excepto en el de la transacción. caso de los instrumentos No hace referencia al de patrimonio sin tratamiento contable de cotización pública cuyo los costos de transacción; valor razonable no pueda pasivo activo Activo o pasivo financiero activo Bonos en divisas Un bono de doble moneda es un valor sintético que se rescata en una moneda y los pagos de intereses se realizan durante la vida del bono en otra moneda se puede inferir que éstos serían tratados como gastos en el momento en que se incurren medirse con fiabilidad, caso en el cual se medirán al costo menos el deterioro del valor La medición inicial es el valor actual de los pagos estimados por las actividades y se registra como mayor valor del activo con abono a una provisión. El costo amortizado, al costo o al valor razonable de acuerdo con los tipos de instrumentos. activo Si encuentra información adicional a la requerida inclúyala, sea propositivo. Dentro de las características es importante que mencione, sus requisitos, si se deteriora o no, si son instrumentos de activo, instrumentos de pasivo o instrumentos de patrimonio; entre otras características. Para que su cuadro comparativo tenga información suficiente y relevante para su comprensión tenga en cuenta las siguientes preguntas: ¿Cuál es el tratamiento contable que se le da a los costos de transacción en la medición inicial y en la medición posterior de cada una de las categorías de los estados financieros? El tratamiento contable que se le da a los costos de la transacción en la medición inicial y en la medición posterior de cada una de las categorías de los saldos financieros puede variar dependiendo del marco conceptual contable utilizado y las normas contables aplicables en cada país. Sin embargo, en general, se pueden proporcionar algunas pautas generales. En la medición inicial, los costos de la transacción suelen ser reconocidos como parte del valor inicial de los activos o pasivos adquiridos. Esto significa que los costos se agregan al costo de adquisición o producción del activo o pasivo y se capitalizan como parte del valor contable inicial. En la medición posterior, los costos de la transacción pueden tratarse de diferentes maneras según la naturaleza de los costos y las políticas contables de la entidad. Algunas opciones comunes incluyen: Tratamiento como gasto: Los costos de la transacción se reconocen como gastos en el período en que se incurren. Esto es típico para los costos de transacción relacionados con la venta de bienes o servicios, como comisiones de venta o gastos de envío. Capitalización como parte del activo: Algunos costos de transacción pueden considerarse como costos adicionales necesarios para poner un activo en condiciones de uso o producción. Estos costos se pueden capitalizar y agregar al valor contable del activo. Por ejemplo, los costos de instalación de una maquinaria o los costos legales asociados con la adquisición de un terreno. Amortización o depreciación: En algunos casos, los costos de transacción capitalizados se amortizan o deprecian a lo largo de su vida útil estimada. Esto se aplica a los costos que se consideran beneficios económicos futuros y que se consumen o agotan con el tiempo. Es importante tener en cuenta que estas son solo pautas generales y que el tratamiento contable específico puede variar según las circunstancias y las políticas contables de cada entidad. Se recomienda consultar las normas contables aplicables y buscar orientación profesional para obtener información más precisa y actualizada sobre el tratamiento contable de los costos de transacción en cada categoría de los saldos financieros. ¿Cuál de las categorías de los instrumentos financieros se deteriora y como es el cálculo y tratamiento de este deterioro? En términos generales, el deterioro afecta principalmente a los instrumentos financieros que están clasificados como activos financieros medidos a costo amortizado y activos financieros medidos a valor razonable con cambios en otro resultado integral . El objetivo es reflejar de manera adecuada el riesgo de crédito asociado a dichos instrumentos, de acuerdo con normas como las NIIF Cálculo y tratamiento del deterioro: Cálculo del deterioro (Modelo de pérdida esperada): Paso 1: Evaluación del riesgo de crédito inicial y actual. Se determina si el riesgo de crédito de un activo financiero ha aumentado de forma significativa desde su reconocimiento inicial. Paso 2: Estimación de la pérdida esperada. Se calcula la pérdida esperada de crédito sobre la vida útil total del activo o, si no hay un incremento significativo del riesgo, sobre un horizonte de 12 meses. Esto incluye datos históricos, actuales y previsiones a futuro. Tratamiento contable: Reconocimiento de una provisión: En el estado de situación financiera, se reconoce una provisión para pérdidas de crédito esperadas, que reduce el valor en libros del instrumento financiero. Impacto en resultados: Las pérdidas por deterioro se reconocen como un gasto en el estado de resultados. Actualización de la provisión: Regularmente, la entidad revisa las estimaciones de pérdida esperada, ajustando la provisión en función de nueva información. Consideraciones especiales: Para ciertos instrumentos, como los arrendamientos o cuentas por cobrar comerciales, se puede aplicar un enfoque simplificado para estimar pérdidas por deterioro. Dentro de las categorías que NO se deterioran, ¿qué tratamiento se le da a la ganancia o pérdida originada en la venta de estas? Dentro de las categorías de instrumentos financieros que no están sujetas al deterioro, como los activos financieros medidos a valor razonable con cambios en resultados (VRCR), el tratamiento contable de las ganancias o pérdidas por su venta es el siguiente: Tratamiento contable de la ganancia o pérdida por la venta: Reconocimiento en el estado de resultados:La ganancia o pérdida generada por la venta del instrumento se calcula como la diferencia entre el precio de venta y el valor en libros del activo en el momento de la venta. Esta ganancia o pérdida se reconoce directamente en el estado de resultados del período contable en el que ocurre la venta. Impacto en resultados:Dado que los activos financieros a valor razonable con cambios en resultados reflejan los ajustes de valor justo directamente en resultados, al momento de la venta no hay un impacto adicional en otras cuentas, más allá del reconocimiento de la ganancia o pérdida mencionada. En resumen, las categorías que no se deterioran como el VRCR gestionan los resultados de las operaciones relacionadas (como ventas) directamente en el estado de resultados, sin aplicar ajustes adicionales por deterioro ¿En qué consiste la medición posterior al costo amortizable? Presente dos (2) ejemplos prácticos de su cálculo y reconocimiento contable. La medición posterior al costo amortizado es un método utilizado para valorar instrumentos financieros (como préstamos, cuentas por cobrar y ciertos pasivos financieros) después de su reconocimiento inicial. Consiste en reconocer el costo original del instrumento financiero ajustado por: Los pagos realizados o recibidos. La amortización acumulada del descuento o la prima (utilizando el método de tasa de interés efectiva). Cualquier pérdida acumulada por deterioro. El método de la tasa de interés efectiva (TIE) es clave, ya que distribuye los ingresos o gastos financieros a lo largo de la vida del instrumento financiero. Ejemplo 1: Préstamo otorgado con intereses Datos iniciales: Préstamo otorgado: $10,000. Tasa de interés nominal: 6% anual. Tasa de interés efectiva (TIE): 7% anual. Plazo: 3 años. Costos de transacción: $100. Cálculo: El valor inicial del préstamo será: Valor inicial = Monto del prestamo − Costos de transaccion = 10,000 − 100 = 9,900 Se utiliza la TIE para calcular los flujos de efectivo futuros descontados al presente. Cada año se reconoce: Intereses anuales utilizando la TIE: Interes año1=9,900×7%=693 Reconocimiento: Registro de los intereses como ingresos financieros en el estado de resultados. Incremento del saldo del préstamo en libros. Ejemplo 2: Obligación financiera emitida con prima Datos iniciales: Obligación emitida por $15,000. Tasa de interés efectiva (TIE): 5% anual. Prima recibida: $1,500. Cálculo: El valor inicial es: Valorinicial=Montodelaobligacion + Prima recibida =15,000+1,500=16,500 Cada año: Intereses calculados con la TIE: Interes año 1=16,500×5%=825 Reconocimiento: Registro de los intereses como gasto financiero en el estado de resultados. Ajuste del saldo de la obligación según los pagos realizados. Reconocimientos contables: Para el préstamo otorgado, los ingresos por intereses se registran periódicamente: Débito: Cuentas por cobrar (incremento del saldo del préstamo). Crédito: Ingresos financieros. Para la obligación financiera, el gasto de intereses y el ajuste del saldo se registran: Débito: Gastos financieros. Crédito: Obligación financiera. ¿Qué categorías de los instrumentos financieros se les realiza medición posterior al costo amortizado? Presente ejemplos de estos instrumentos. La medición posterior al costo amortizado se aplica principalmente a los siguientes instrumentos financieros: 1. Categorías de instrumentos financieros: Activos financieros a costo amortizado: Estos son instrumentos financieros que: Se mantienen con el objetivo de obtener flujos de efectivo contractuales. Los flujos de efectivo contractuales consisten únicamente en pagos de principal e intereses sobre el monto principal pendiente. Pasivos financieros al costo amortizado: Son pasivos financieros que no están clasificados como pasivos medidos a valor razonable con cambios en resultados (por ejemplo, préstamos recibidos o bonos emitidos). 2. Ejemplos de instrumentos financieros medidos al costo amortizado: Activos financieros: Préstamos otorgados: Por ejemplo, un banco que otorga un préstamo hipotecario a un cliente. El préstamo se mide inicialmente por su valor desembolsado, ajustado posteriormente por los pagos del principal, los intereses y cualquier ajuste de deterioro. Cuentas por cobrar comerciales: Empresas que tienen saldos por cobrar de clientes tras ventas a crédito. Se registran inicialmente por el valor de la venta y se ajustan por pagos recibidos o por deterioro. Pasivos financieros: Préstamos bancarios: Una empresa que recibe un préstamo de una institución financiera. Se registra por el monto recibido y se ajusta por los pagos realizados y la acumulación de intereses calculados a través del costo amortizado. Bonos emitidos por una empresa: Si la empresa emite bonos y estos no están designados como medidos a valor razonable, se miden inicialmente por el efectivo recibido (ajustado por primas o descuentos) y posteriormente por el método del costo amortizado. En ambos casos, el cálculo incluye el uso de la tasa de interés efectiva (TIE), que refleja todos los costos y beneficios asociados al instrumento financiero durante su vida útil. ¿Qué significa que las variaciones en la medición posterior afecten al estado de resultado o al Otro Resultado Integral (ORI)? Ejemplo Cuando hablamos de que las variaciones en la medición posterior de un instrumento financiero afectan al estado de resultado o al Otro Resultado Integral (ORI), nos referimos al tratamiento contable que se le da a los cambios en su valor después del reconocimiento inicial. Estado de resultado vs. ORI Estado de resultado: Cuando las variaciones en el valor del instrumento financiero impactan directamente las ganancias o pérdidas del período contable. Esto ocurre, por ejemplo, con los activos financieros clasificados a valor razonable con cambios en resultados (VRCR). Otro resultado Integral (ORI): Cuando las variaciones no afectan directamente las ganancias o pérdidas del período, sino que se presentan en una sección separada llamada ORI, dentro del patrimonio. Esto sucede con los activos financieros clasificados a valor razonable con cambios en otro resultado integral (VRCORI). Ejemplo práctico: Imagina que una empresa tiene acciones de una compañía como un instrumento financiero: Caso 1 (VRCR - Estado de resultado): La empresa compró acciones por $100,000. Al cierre del período, el valor de las acciones subió a $120,000. El incremento de $20,000 se registra como una ganancia en el estado de resultados. Caso 2 (VRCORI - Otro Resultado Integral): Las mismas acciones se clasificaron bajo VRCORI. La revaluación a $120,000 se reconoce como una ganancia en el ORI. Si se venden en el futuro, la ganancia acumulada en el ORI podría transferirse directamente al patrimonio, sin afectar el estado de resultados. En resumen, el impacto en el estado de resultados o el ORI depende de cómo esté clasificado el instrumento financiero. Este tratamiento asegura que las ganancias o pérdidas se reflejen de manera adecuada según su propósito y naturaleza. ¿Qué representa reflejar los rendimientos de los instrumentos financieros en el estado de resultado o en el Otro Resultado Integral (ORI)? Reflejar los rendimientos de los instrumentos financieros en el estado de resultados o en el Otro Resultado Integral (ORI) tiene un significado muy específico en términos financieros y contables, ya que determina cómo se presenta el desempeño de dichos instrumentos en los estados financieros de una empresa. Estado de resultados: Representa los ingresos, gastos, ganancias o pérdidas que tienen un impacto directo en la utilidad o pérdida neta del período contable. Esto significa que los rendimientos reconocidos aquí afectan inmediatamente los resultados de la empresa y, en consecuencia, sus decisiones estratégicas y de distribución de utilidades. Ejemplo práctico: Imagina que una empresa tiene bonos clasificados como instrumentos financieros medidos a valor razonable con cambios en resultados (VRCR). Si estos bonos generan intereses o su valor razonable aumenta, el rendimiento se refleja directamente como ingresos financieros en el estado de resultados, aumentando la utilidad neta. Otro Resultado Integral (ORI): Es un apartado del patrimonio en el que se reflejan cambios en el valor de ciertos instrumentos financieros que no afectan de forma inmediata la utilidad neta, ya que están diseñados para mostrar fluctuaciones que podrían ser más "temporales" o estratégicas. Se utiliza principalmente para rendimientos no realizados (es decir, ganancias o pérdidas que no se han materializado en efectivo). Ejemplo práctico: Si una empresa tiene acciones clasificadas como valor razonable con cambios en ORI (VRCORI) y el valor de mercado de estas acciones aumenta, el rendimiento se registra en el ORI. Esto permite separar esas ganancias del estado de resultados, minimizando su impacto directo en los resultados del período. En resumen: Estado de resultados: Impacto inmediato en las ganancias o pérdidas del período. ORI: Impacto diferido, reflejando cambios en el patrimonio que no afectan las utilidades netas de forma inmediata. Esto permite que los estados financieros presenten una visión más completa y equilibrada de la situación financiera y el desempeño económico de la empresa. ¿A qué tipo de riesgos están expuestos los instrumentos financieros? Enuncie y explique. Los instrumentos financieros están expuestos a diversos tipos de riesgos financieros que pueden afectar su valor, los flujos de efectivo asociados o el desempeño financiero general de una entidad. Aquí te enuncio y explico los principales riesgos: 1. Riesgo de crédito: Es el riesgo de que una contraparte incumpla sus obligaciones de pago, ya sea de principal o de intereses. Ejemplo: Una empresa tiene cuentas por cobrar de clientes. Si los clientes no pagan, la empresa puede incurrir en pérdidas. Gestión: Establecer límites de crédito, evaluar el perfil crediticio de las contrapartes y crear provisiones para pérdidas esperadas. 2. Riesgo de mercado Incluye diferentes subcategorías: Riesgo de tipo de cambio: Surge cuando los instrumentos financieros están denominados en una moneda diferente a la funcional de la entidad. Ejemplo: Una empresa colombiana tiene un préstamo en dólares, y una devaluación del peso aumenta su costo. Riesgo de tipo de interés: Afecta a los instrumentos financieros sensibles a tasas de interés, como préstamos o bonos. Ejemplo: Si las tasas suben, los pagos por intereses flotantes aumentan. Riesgo de precio: Relacionado con la variación en los precios de activos, como acciones o materias primas. Ejemplo: La caída en el valor de las acciones que una entidad tiene como inversión. 3. Riesgo de liquidez: Es el riesgo de que una empresa no pueda cumplir con sus obligaciones de pago al vencimiento debido a una falta de liquidez. Ejemplo: Una entidad no puede hacer frente al vencimiento de un bono porque no dispone de efectivo suficiente. Gestión: Mantener flujos de efectivo adecuados, líneas de crédito y estrategias de gestión de tesorería. 4. Riesgo operacional: Es el riesgo de pérdidas derivadas de fallos en los procesos internos, sistemas, errores humanos o eventos externos (como fraudes o desastres naturales). Ejemplo: Un error en el sistema contable genera un reporte financiero incorrecto. 5. Riesgo de concentración: Surge cuando una entidad tiene una exposición significativa a un número limitado de contrapartes, sectores, geografías o tipos de instrumentos. Ejemplo: Una empresa depende en gran medida de un cliente clave para sus ingresos; si este cliente falla, la empresa se ve gravemente afectada. 6. Riesgo legal y de cumplimiento: Es el riesgo de pérdidas debido a incumplimientos legales, normativos o contractuales. Ejemplo: Una sanción por no cumplir con regulaciones financieras. En resumen: Los instrumentos financieros enfrentan una variedad de riesgos que las entidades deben identificar, evaluar y gestionar para proteger sus operaciones y garantizar su sostenibilidad financiera. La adecuada implementación de políticas de gestión de riesgos es clave para minimizar impactos negativos.