ARTÍCULO - BDO México

Anuncio

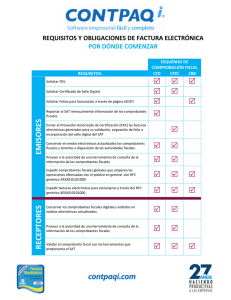

ARTÍCULO www.bdomexico.com Mayo 2012 Comprobantes fiscales – Deducciones fiscales Por el C.P. Armando Martínez armandomartinezt@bdomexico.com En México para poder efectuar la deducción de los costos y gastos en que incurren los contribuyentes personas físicas y morales, se requiere cumplir diversos requisitos, entre los cuales está el mencionado en el artículo 31 de la Ley del Impuesto Sobre la Renta (LISR) fracción III el cual señala el que estén amparados con documentación que reúna los requisitos de las disposiciones fiscales vigentes. En el transcurso del tiempo los comprobantes fiscales han tenido su evolución, desde la impresión directa en papel por el contribuyente o con un tercero, en papel preimpreso con cierta información y control por los establecimientos autorizados por la Secretaria de Hacienda y Crédito Público, la opción de emitir comprobantes fiscales digitales (a partir del año 2004), hasta la actualidad que es el de emitir facturas digitales por medios propios (CFD), a través de un proveedor autorizado (CFDI), en papel preimpreso incluyendo el código de barras dimensional que proporciona el Servicio de Administración Tributaria al momento de autorizar los folios . Con las derogaciones o modificaciones publicadas el 31 de mayo de 2013 en la segunda resolución de modificaciones a la resolución miscelánea fiscal para 2013 respecto a los comprobantes fiscales digitales (CFD), ya no se podrán seguir expidiendo, cabe mencionar que en la misma resolución en el articulo decimo tercero transitorio se establece que los contribuyentes podrán seguir aplicando las reglas que permitían expedir CFD hasta el 31 de diciembre de 2013. Además, en la misma resolución de modificaciones a la resolución miscelánea fiscal para 2013 se cambia la opción de expedir comprobantes fiscales impresos con el código de barras dimensional a las personas físicas y morales disminuyendo los ingresos acumulables del último ejercicio de $4, 000,000 a $250,000 y eliminando la posibilidad a los contribuyentes que inicien actividades y que podían estimar no llegar a esos ingresos para emitir comprobantes fiscales impresos, también le es aplicable las disposiciones transitorias a los contribuyentes que se encuentren en este supuesto y podrán seguir emitiendo sus comprobantes hasta el 31 de diciembre de 2013. El que la autoridad fiscal apruebe la emisión de facturas electrónicas cumple con los requisitos establecidos en el Código Fiscal de la Federación en el capitulo segundo “de los medios electrónicos” y en los artículos 29 y 29-A y los acepte como un comprobante fiscal, ya que entre otras ventajas es que garantiza la autenticidad de su origen y lo correcto de su contenido, dando una seguridad jurídica tanto al emisor y al receptor de los mismos y disminuye los riesgos de fraudes y de la evasión fiscal que se genera por la utilización de comprobantes falsos que dañan a la economía. Las personas físicas y morales que ya utilizan la facturación electrónica han comprobado los beneficios en materia de seguridad al procesar su información contable al evitar duplicidad en los registros ya que de antemano conocen los folios emitidos y que no se pueden duplicar, disminución en los costos al archivar en forma electrónica sus comprobantes y no en papel que ocupa la administración de los mismos, mejoras en los controles internos al emitir sus comprobantes evitando errores en su preparación, efectuando mejoras en los procesos electrónicos al entender mejor sus aplicaciones y buscando la eficiencia al utilizar los procesos que mejor les den resultados a sus necesidades de información. En conclusión nos tenemos que adaptar a la utilización de los medios electrónicos para emitir y recibir los comprobantes fiscales digitales considerando las nuevas disposiciones, ya que sobre este tema las autoridades fiscales ya no están posponiendo su aplicación, inclusive ven el crecimiento de su utilización, por lo que entre más pronto los utilicemos podemos obtener ventajas de control interno en su emisión o recepción, en costos, etc.; revisando que los que recibamos de nuestros proveedores son validos para considerarlos en las deducciones fiscales, cumpliendo además con los demás requisitos que se establecen en la LISR. La tendencia de las autoridades fiscales, según lo comentado anteriormente es que los contribuyentes personas físicas y morales emitan sus comprobantes fiscales digitales por internet a través de un proveedor autorizado (CFDI), ya que esto le significa una mayor facilidad para la revisión de los mismos al significar ahorro en tiempos al poder efectuar la revisión electrónica de los documentos con el software con los que cuenta para validar lo correcto de la información y no como en el pasado que la revisión era lenta al ser en papel los comprobantes fiscales. Para los contribuyentes que reciban los documentos digitales en el archivo XML y en una representación impresa por parte del emisor, para tener la certeza jurídica de que son validos para las autoridades fiscales, pueden comprobar su autenticidad consultándolos en la página de Internet del SAT y así comprobar que el numero de folio que ampara el documento fue autorizado al emisor y que el sello digital que se le incorpora al documento se encuentra vigente, lo cual es muy importante llevarlo a cabo para que en la determinación de los impuestos que se causan y se pagan considerarlos correctamente y así evitar que en un futuro las autoridades fiscales en su derecho de efectuar revisiones pudieran considerarlos no deducibles y pretender incrementar la base de los impuestos. C.P. Armando Martínez Torres, Gerente de Impuestos, Oficina Monterrey, BDO Castillo Miranda. © 2013 Castillo Miranda y Compañía, S. C. (BDO Castillo Miranda) es una sociedad civil mexicana de contadores públicos y consultores de empresas, miembro de BDO International Limited, una compañía del Reino Unido limitada por garantía, y forma parte de la red internacional de firmas independientes de BDO. Si desea obtener mayor información, por favor contacte a nuestros especialistas.