boletin periodico de energia y sociedad numero 78

Anuncio

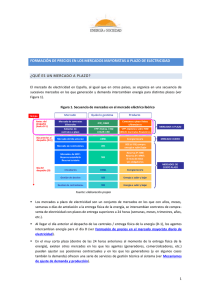

05 de octubre de 2012 Número 78 Boletín de Energía y Sociedad Número 78, 05 de octubre de 2012 www.energiaysociedad.es CONTENIDO Novedades en el sector Informe CNE en relación a la supervisión de la negociación en el mercado OMIP y en el mercado OTC y su efecto en la 15ª y 16ª subastas CESUR supervisadas por la CNE La UE y Australia acuerdan vincular sus mercados de CO2 p. 2 p. 7 Reflexiones de interés An unconventional bonanza. New sources of gas could transform the world’s energy markets, says Simon Wright—but it won’t be quick or easy p. 10 Evolución de los mercados energéticos p.14 EN ESTE NÚMERO… ...presentamos el primer informe de la Comisión Nacional de Energía de supervisión de las subastas CESUR, que incorpora por primera vez información completa de las transacciones realizadas en el mercado no organizado y el mercado de futuros gestionado por OMIP, muy relacionados con el resultado de dichas subastas. El análisis de las subastas CESUR 15ª y 16ª, realizadas en junio y septiembre de 2011, concluye que no hay indicios de comportamientos que pudieran suponer una manipulación del mercado. Además, comentamos el acuerdo entre la unión europea y Australia para vincular sus mercados de CO2, constituyendo el mayor mercado de emisiones del mundo, lo que apoya la constitución del mercado de emisiones que se está implantando a nivel europeo y que será plenamente efectivo a partir de enero de 2013. …y ponemos el acento en el reportaje especial del The Economist, An unconventional bonanza, donde se hace un recorrido sobre la historia del gas natural y se ponen de relieve aspectos clave para entender cómo el gas no convencional puede impactar en el panorama geopolítico y el mercado energético a nivel global. www.energiaysociedad.es 1 05 de octubre de 2012 Número 78 Novedades en el sector Informe CNE en relación a la supervisión de la negociación en el mercado OMIP y en el mercado OTC y su efecto en la 15ª y 16ª subastas CESUR supervisadas por la CNE La Comisión Nacional de Energía publicó en septiembre el informe de supervisión de las subastas CESUR, contando por primera vez con toda la información de los mercados no organizados, gracias a la colaboración con la CNMV. Esto es una experiencia pionera en el ámbito de supervisión de los reguladores energéticos europeos en el contexto del impulso para analizar los mercados a plazo no organizados en línea con el Reglamento Europeo sobre integridad y transparencia del mercado. Enlace: Informe de la CNE en relación a la supervisión de la negociación en el mercado OMIP y en el mercado OTC y su efecto en la 15ª y 16ª subastas CESUR La Comisión Nacional de Energía (CNE) publicó el 4 de septiembre un informe que analiza y determina la inexistencia de manipulación por parte de los agentes del resultado de las subastas CESUR. Recordemos que dichas subastas permiten a los Comercializadores de Último Recurso adquirir con carácter trimestral la energía para el suministro a sus clientes acogidos a la Tarifa de Último Recurso (TUR). En definitiva, el precio resultante en dicha subasta - en la que ofrecen energía en libre competencia los distintos agentes vendedores - forman parte del precio de la TUR para el próximo trimestre. El informe publicado por la CNE es el resultado del análisis realizado sobre el comportamiento de los mercados a plazo, incluido el no organizado u over the counter (OTC), en los días previos a las subastas CESUR. En concreto, el informe examina la decimoquinta y decimosexta subasta CESUR, que fijaron la TUR para el tercer y cuarto trimestre de 2011. Este análisis respondía a la solicitud de la propia CNE y del Gobierno de investigar los efectos del mercado a plazo (principalmente OTC) sobre el resultado de las subastas CESUR, ante la posibilidad de que algunas prácticas en dichos mercados hayan podido provocar alteraciones en el resultado de las mismas. El análisis de la CNE supone una actuación inédita hasta el momento, dado que es el primer ejercicio de supervisión en el que se dispone de información completa sobre transacciones realizadas en el ¿todos? los mercados a plazo. www.energiaysociedad.es 2 05 de octubre de 2012 Número 78 Los mercados a plazo Con carácter general, existen dos tipos de mercados a plazo para la negociación de energía eléctrica: los de futuros (mercado organizado) y los OTC (mercado no organizado). Tanto en España como en la práctica mayoría de los mercados Europeos, el volumen negociado en los mercados a plazo eléctricos ha experimentado un crecimiento continuado durante los últimos años. En particular, el mercado OTC se ha convertido en el de mayor relevancia para la contratación a plazo tanto en España como en el resto de Europa (Figura 1). El mercado de futuros del MIBEL es gestionado por OMIP y funciona desde julio de 2006; en él cotizan básicamente futuros de carga base y punta, siendo el subyacente los precios del mercado diario español y portugués. Aunque los futuros sobre el mercado español presentan una mayor liquidez que en el caso portugués, el volumen negociado supone un porcentaje limitado de la demanda total en ambos casos. El mercado OTC español es un mercado bilateral no organizado en el que las partes, normalmente a través de una agencia de intermediación (bróker), negocian contratos a plazo con liquidación financiera, y por tanto son considerados contratos financieros (es decir, sin entrega física de energía) que generan gran parte de la liquidez. Figura 1: Volumen de negociación a plazo por tipo de mercado en España (izquierda) y distribución de la negociación por segmentos del mercado mayorista de electricidad en Alemania, Francia, Reino Unido, Nordpool y Holanda en el periodo 2006-2009 (derecha) A diferencia de los mercados organizados (ie, OMIP), donde los volúmenes y precios de liquidación son publicados a modo de referencia por parte del propio operador del mercado, el mercado OTC presenta unas condiciones inferiores de trasparencia. Las agencias de intermediación remiten electrónicamente a los agentes que participan en el mercado datos sobre las transacciones intermediadas durante la sesión de negociación (precios y volúmenes), si bien no existe una publicación de resultados como se produce en el mercado organizado. Una característica compartida por ambos tipos de mercados hace relación al mecanismo de liquidación. En el caso del mercado OTC español, la liquidación de la contratación a plazo tiene www.energiaysociedad.es 3 05 de octubre de 2012 Número 78 carácter financiero (contratos por diferencias), y en el mercado OMIP se da la opción a los agentes sobre si las posiciones a plazo tienen liquidación física o liquidación financiera a vencimiento (liquidación por diferencias con respecto al precio en el mercado diario). La liquidez del mercado diario, y la utilización de dicho mercado como subyacente en los contratos a plazo, hace que la liquidación por diferencias o liquidación mediante entrega física sean prácticamente equivalentes. Por último, y como resalta el propio informe de la CNE, la gran mayoría de los agentes participa tanto en el mercado OTC, en OMIP y subastas CESUR, lo que refuerza la interrelación existente entre los diferentes mecanismos de negociación. La influencia del mercado OTC sobre las subastas CESUR La fuerte interrelación de los mercados hace que el precio del mercado OTC y OMIP en los productos equivalentes al negociado en la subasta CESUR suponga, en las fechas previas a la subasta, un precio de referencia para el resultado de ésta. Esta influencia del mercado OTC es lógica en cualquier mercado, especialmente a medida que el mercado OTC adquiere una mayor liquidez. De hecho, el mercado OTC está desarrollando también un papel relevante en la formación de precios a plazo de electricidad, que influyen en las cotizaciones de los contratos negociados en OMIP y en los contratos bilaterales entre comercializadores y grandes consumidores. Este comportamiento es común en la práctica totalidad de los mercados europeos de electricidad y gas, donde los productos OTC suponen el volumen negociado más representativo. El informe de la CNE refleja que en el periodo 2006-2010 la negociación en el mercado OTC representó, en promedio, el 74% del volumen total negociado en el conjunto de los principales mercados europeos. En un contexto de mercados interrelacionados, existe el riesgo de que determinados agentes puedan alterar los precios de un mercado a través de una manipulación directa sobre dicho mercado (por ejemplo, mercado spot) o indirecta con operaciones en otro mercado interrelacionado (por ejemplo, mercado OTC). Es decir, el riesgo que la CNE pretende analizar a través de su ejercicio de supervisión, corresponde a la posible “manipulación de mercado” a través de la realización de transacciones, órdenes o divulgación de información, que den señales falsas o engañosas de oferta, demanda o precio, fijando niveles de precio artificiales que no se no se justifican por las fuerzas del mercado. A modo de ejemplo, determinadas operaciones en el mercado OTC encaminadas a realizar ventas de pequeño volumen por debajo del precio del mercado podría acarrear una caída de precios tanto en dicho mercado OTC como en el propio mercado diario. Si dicho agente ha tomado posiciones de gran volumen de compra en el mercado diario, podría obtener cuantiosos beneficios que contrarrestaran las pérdidas iniciales provocadas por la venta. www.energiaysociedad.es 4 05 de octubre de 2012 Número 78 La correcta supervisión de que estas prácticas no se produzcan ha contado hasta el momento con una barrera: la indisponibilidad por parte de la CNE de información completa sobre las transacciones realizadas sobre los mercados a plazo (especialmente OTC). Esta asimetría en la capacidad de supervisión de los reguladores energéticos entre los mercados spot y plazo ha sido también explícitamente señalada por REMIT (Regulation on Energy Market Integrity and Transparency) que insta a reguladores energéticos y autoridades financieras a colaborar más en este sentido. En este contexto, la CNE ha contado con la colaboración de la CNMV para la realización del análisis publicado en su informe. Alcance del análisis de la CNE sobre las subastas CESUR y conclusiones obtenidas En definitiva, el objetivo de la CNE era analizar si ha habido prácticas irregulares por parte de los agentes en los mercados a plazo (OTC y OMIP) con el objetivo de manipular los resultados de la subasta CESUR a favor de sus intereses. Para ello, la CNE llevó a cabo un análisis pormenorizado de las operaciones en dichos mercados en torno a cinco ejes de investigación: Evolución de la liquidez de los contratos negociados en OTC y OMIP equivalentes al producto subastado en cada una de las subastas CESUR, especialmente durante los meses previos a la subasta. Nivel de concentración de dichas transacciones, o lo que es lo mismo, la evolución de la concentración de la negociación de los productos OTC equivalentes alrededor de aquellos agentes con intereses posteriores en la subasta. Análisis de determinadas transacciones realizadas en mercado OTC y en OMIP que, bajo la opinión de la CNE, ocasionan una mayor influencia sobre el precio de equilibrio de la subasta. Análisis de las posiciones finales de los agentes, identificando la ponderación de las posiciones de los agentes en uno y otro mercado. Análisis individualizado de ciertas empresas con una actividad más destacada en relación al contrato trimestral equivalente al negociado en la subasta correspondiente. www.energiaysociedad.es 5 05 de octubre de 2012 Número 78 Figura 2: Evolución de los precios OMIP vs. Precio CESUR durante los 90 días previos a la subasta. Fuente: CNE a partir de los datos del administrador de las subastas y OMIP En las conclusiones del informe, la Comisión Nacional de la Energía asegura que la negociación de los contratos trimestrales asociados a las subastas analizadas no muestra indicios de posible manipulación del mercado, ni siquiera en los días previos a la celebración de la subasta. A modo de ejemplo, no se observan comportamientos anómalos en la evolución de la liquidez de los productos trimestrales asociados a las subastas analizadas, ni tampoco se observa una elevada concentración de la negociación en torno a determinados agentes, y las posiciones finales de los mismos muestra igualmente heterogeneidad, no obteniéndose indicios sobre comportamientos de manipulación. En definitiva, el informe de la Comisión Nacional de la Energía supone una buena noticia al constatar la inexistencia de manipulación de los precios del mercado alrededor de las subastas CESUR, si bien, advierte de la necesidad de mejorar su capacidad de supervisión de los mercados a plazo, para lo que propone reformas en los mecanismos de supervisión y una mejor colaboración con la CNMV. Enlaces a fichas de “Energía y Sociedad” relacionadas: Mecanismos de protección de los consumidores de electricidad y de gas en España, Las tarifas de acceso: estructura, Costes y liquidación de los ingresos, Las subastas de energía para el suministro de Último Recurso (CESUR), Las tarifas de Último Recurso (TUR), El suministro de Último Recurso (SUR), Formación de precios en los mercados mayoristas a plazo de electricidad, Formación de precios en el mercado mayorista diario de electricidad www.energiaysociedad.es 6 05 de octubre de 2012 Número 78 La UE y Australia acuerdan vincular sus mercados de CO2 La Unión Europea y Australia han anunciado la vinculación de sus mercados de derechos de CO2, que se hará plenamente efectiva en 2018, constituyendo el primer mercado intercontinental de emisiones y demostrando el apoyo a este tipo de mecanismo como herramienta efectiva y eficiente para la lucha contra el cambio climático. Enlace: Artículo de El País: La UE y Australia acuerdan vincular sus mercados de CO 2 Australia and European Commission agree on pathway towards fully linking emissions trading systems La Unión Europea y Australia han anunciado la unión de sus mercados de derechos de emisión de CO2. El proceso se iniciará en julio de 2015, cuando las empresas australianas podrán empezar a comprar derechos en la UE, para culminar en julio de 2018, momento en que las empresas europeas podrán adquirir derechos en Australia, pasando a constituir el primer mercado intercontinental de derechos de emisiones. La Unión Europea también se encuentra en negociaciones con Nueva Zelanda, en un paso más para vincularse a los mercados en desarrollo de Asia-Pacífico. Esta iniciativa por parte de países como Australia, que en su día se negó a ratificar el protocolo de Kioto, respalda los mercados de carbono como un medio eficiente para combatir el cambio climático reduciendo las emisiones. Mercados de emisiones a nivel global El mercado de emisiones europeo empezó a funcionar en 2005 bajo un esquema de planes nacionales de asignación (PNAs) que dará paso a un sistema de subastas a partir de enero del 2013. Siguió a esta iniciativa la implantación de los mercados en Nueva Zelanda y Suiza (2008), Estados Unidos/Canadá a partir de 2009 (RGGI1, California, WCI2) y Australia en 2010. Actualmente, los mercados de emisiones más relevantes en volumen a nivel global son los estadounidenses y el europeo (Figura 3) y en su conjunto representan algo menos del 27% de las emisiones globales de CO2 en 2004. 1 Regional Greenhouse Gas Initiative 2 Western Climate Initiative www.energiaysociedad.es 7 05 de octubre de 2012 Número 78 Figura 3: Tamaño de los mercados de CO2 regionales. Fuente: Capoor and Ambrosi (2008), RGGI (2008), California Market Advisory Committee (2007), WCI (2007), FOEN (2008), New Zealand Ministry for the Environment (2007), Australia Prime Ministerial Task Group on Emissions Trading (2007), CAIT (2008) La creación de un mercado intercontinental es un proyecto ambicioso y atractivo, ya que el incremento de volumen de mercado facilitará la estabilidad, liquidez y capacidad de establecer un precio coherente y uniforme para el CO2 que evite la generación de asimetrías que puedan afectar a la competitividad de los sectores emisores entre los países que participan. Diseño del mercado: sobreasignación, sectores difusos y riesgo de deslocalización El momento de este anuncio no puede ser más oportuno, ya que el mercado europeo abandonará, como sistema primario de asignación de derechos, los planes de asignación de derechos de emisión nacionales (PNAs), que han existido entre 2005 y 2012, para pasar a un sistema de subastas a nivel europeo partir de enero de 2013. El esquema actual ha presentado ciertos problemas en su aplicación, entre ellos el precio de los derechos, la dificultad de integrar los sectores difusos y el riesgo de deslocalización de la industria afectada. El diseño del mercado europeo, definido originalmente en la Directiva 2003/87/EC, se ha visto afectado por la reducción de actividad ligada a la crisis económica que a su vez ha llevado a una reducción de emisiones, resultando en un hundimiento de los precios (Figura 4). Esto está desincentivado las inversiones en tecnologías menos emisoras. www.energiaysociedad.es 8 05 de octubre de 2012 Número 78 [€/T] 30 28,3 73% 25 20 EUA 15 CER 10 7,49 90% 5 2,16 0 2008 2009 2010 2011 2012 Figura 4: Evolución de los precios de los derechos de emisión de CO2 y EUA. Fuente: Sendeco2 Así, la tonelada de CO2 se encuentra actualmente por debajo de los 8 €/tCO2, cuando las previsiones internacionales esperaban precios muy superiores, del orden de entre 15 y 20 €/tCO2.. Por otro lado, entre los ajustes que van a tener que realizar Australia, se cuenta la eliminación del precio mínimo por tonelada que había fijado en 15,8 $/tCO2 (12,29 €/tCO2). Otro punto débil del mercado europeo de emisiones es la dificultad de integrar los llamados sectores difusos, edificación y transporte, que contribuyen significativamente a las emisiones de gases de efecto invernadero pero que no se enmarcan dentro de la Directiva de comercio de derechos de CO2. Actualmente estos sectores son responsabilidad directa de cada Estado miembro, quien debe proveerse de los derechos necesarios para hacer frente a las emisiones por encima de los límites nacionales marcados para estos sectores y por lo tanto no existe un incentivo directo por parte de los usuarios finales de acometer reducciones de emisiones de CO2. Finalmente, una de las dificultades del modelo es lograr un mercado efectivo de emisiones que preserve la competitividad de las industrias europeas frente a las situadas en países que no han optado por la limitación a las emisiones. Con el fin de mitigar este riesgo, la Unión Europea ha identificado más de ciento cincuenta sectores que tendrán un tratamiento especial, como percibir un alto porcentaje de derechos de emisión gratuitos en la tercera fase de este mercado (20122020). Con este movimiento la Unión Europea ha querido reforzar el mercado de los derechos de emisión con un mecanismo eficiente que fomenta que otros países europeos participen. De este modo, el mercado gozará de un mejor funcionamiento y una mayor liquidez, ayudando a dar un paso importante en la lucha global contra el cambio climático. Enlaces a fichas de “Energía y Sociedad” relacionadas: Preguntas frecuentes. ¿Cuál es el objetivo del comercio de emisiones?, El cambio climático y los acuerdos internacionales, El esquema “Cap and Trade” en Europa y los incentivos a reducir emisiones, Expanding Carbon Markets through New Market-based Mechanisms: A synthesis of discussions and submissions to the UNFCCC, The Promise and Problems of Pricing Carbon: Theory and Experience, Effects of the Uncertainty about Global Economic Recovery on Energy Transition and CO2 Price www.energiaysociedad.es 9 05 de octubre de 2012 Número 78 Reflexiones de interés An unconventional bonanza. New sources of gas could transform the world’s energy markets, says Simon Wright—but it won’t be quick or easy. La aparición de shale gas en los Estados Unidos está cambiando el mercado energético internacional y le ha permitido situarse como el segundo país en el ranking de las reservas de gas natural (convencional y no convencional) después de Rusia. Esto tiene un impacto en la política energética del país, en los ámbitos de generación eléctrica, transporte y mercados de emisiones. Enlace: An unconventional bonanza Enlace: Entrevista con el autor, Simon Wright Desde los años 50 del siglo pasado, los Estados Unidos han tenido un enfoque "perverso" en su estrategia energética, que ha marcado parte de la geopolítica mundial del siglo XX. Han maximizado la demanda construyendo coches cada vez más grandes y menos eficientes, y desarrollando un estilo de vida de alta demanda de energía. A la vez, han condicionado el suministro propio de energías primarias limitando la búsqueda y extracción de petróleo, el desarrollo de la energía nuclear, y la minería de carbón. El gap creado se ha cerrado importando petróleo de países, en muchos casos políticamente inestables, o que simplemente con malas relaciones con Estados Unidos. Pero esa dinámica está cambiando muy rápidamente debido a varios factores, que a su vez, pueden hacer cambiar la dinámica de los mercados energéticos mundiales. El shale gas es quizás uno de los más importantes, aunque no el único. Políticas de eficiencia energética, el desarrollo de energías renovables, así como el aumento de la eficiencia de algunos métodos extractivos están ayudando a cerrar el gap de necesidad de petróleo de los Estados Unidos. www.energiaysociedad.es 10 05 de octubre de 2012 Número 78 Figura 5: Comparación de la evolución del consumo de petróleo vs la evolución de la producción de petróleo en los Estados Unidos. Fuente: BP, U.S. Department of Energy Pero como se ha mencionado, quizás el cambio más revolucionario ha sido que en sólo 5 años, se ha pasado de que la tecnología existente para romper las rocas que contenían el gas natural ("fracking") fuera utilizada sólo por empresas especializadas a que la mayoría de las grandes compañías de energía usen dicha técnica. La razón: la madurez de una tecnología que empezó a investigarse en Estados Unidos hace tres décadas (con un fuerte apoyo gubernamental) y el aumento de los precios del gas. Esto ha hecho que los enormes depósitos de shale gas de los Estados Unidos se hayan vuelto reservas viables, cambiando el mapa energético y geopolítico mundial. Figura 6: Mapa mundial de reservas viables de gas natural. Fuente: Agencia Internacional de la Energía y BP www.energiaysociedad.es 11 05 de octubre de 2012 Número 78 El resultado ha sido una explosión en la producción local de gas natural, que ha llevado a una caída de los precios del gas del 70% desde 2008, "matando" literalmente el negocio de importación de gas en los Estados Unidos. Figura 7: Evolución de las importaciones y exportaciones de gas natural en los Estados Unidos. Fuente: BP, U.S. Department of Energy La abundancia de gas barato puede tener varios efectos: 1. Puede hacer difícil la viabilidad de proyectos basados en otras fuentes de energía como carbón, nuclear, renovables, etc. El gas esta ya ganando la batalla: el carbón está siendo expulsado del sistema y proyectos de energía eólica y solar están siendo cancelados. 2. El gas se ha vuelto tan barato que pronto cambiará el mapa del sector del transporte por carretera. Camiones y coches, serán transformados a gas. UPS ya tiene flotas enteras de camiones basados en gas natural licuado (GNL). 3. El tercer impacto será en las emisiones de CO2. La mayor parte de plantas de generación eléctricas serán plantas de de gas natural. Aunque el metano es más limpio que el carbón, tiene claramente más emisiones que las plantas nucleares, o las renovables. Por tanto, la capacidad de reducir las emisiones totales de CO2 puede verse afectada, al menos las correspondientes a la generación de electricidad. 4. Un cuarto efecto es que la demanda petróleo de Estados Unidos disminuirá, produciendo presiones a la baja en su precio, lo que, unido a un GNL barato, puede dificultar el desarrollo de vehículos eléctricos e híbridos. www.energiaysociedad.es 12 05 de octubre de 2012 Número 78 Figura 8: Las energías renovables no pueden competir. Fuente: BP, U.S. Department of Energy Enlaces a fichas de “Energía y Sociedad” relacionadas: What is shale gas and why is it important?, Environmental and safety aspects of shale gas production, Will Natural Gas Prices Decouple from Oil Prices across the Pond?, World Energy Outlook 2011. Are we entering a golden age of gas?, The Geopolitics of Natural Gas, La cadena de valor del gas natural www.energiaysociedad.es 13 05 de octubre de 2012 Número 78 Evolución de los mercados energéticos En el periodo analizado (del 19 de septiembre al 3 de octubre) los precios medios del petróleo Brent correspondientes a los contratos con vencimiento a uno y tres meses han descendido significativamente, continuando con esta tendencia decreciente que empezaron a principios de septiembre. Las cotizaciones medias diarias del gas natural de referencia en el Reino Unido (NBP) han tenido un comportamiento contrario en el caso del contrato con vencimiento a un mes (+1,02%) y similar al comportamiento del Brent en el caso del contrato con vencimiento a tres meses (-3,59%). El precio del carbón europeo API2 continua con la tendencia bajista, descendiendo durante el periodo analizado más de un 3,50% el contrato con vencimiento a un mes. Por su parte, las cotizaciones medias de los derechos de emisión de CO2 (EUAs) han descendido más de un 2,80%, colocándose el contrato EUA-12 en un precio medio de 7,66 €/t. Los precios de los mercados spot de electricidad en Europa evolucionaron de forma similar con una tendencia decreciente excepto en el mercado de Nord Pool que los precios crecieron un 23,48% con respecto al periodo anterior. El descenso de los precios ha sido de una manera significativa en Alemania (-9,14%) seguido de España y Francia con un descenso medio de 7,15%. Por otro lado, los precios de los contratos negociados en el mercado a plazo español descendieron de una manera poco significativa en el caso del Q1 2013 (- 0,39%) situándose en 50,76 €/MWh, en el caso del Call13 el precio de los contratos negociados crecieron un 2,88% hasta situarse en los 54,26 €/MWh. Durante la quincena analizada (del 19 de septiembre al 3 de octubre) los precios medios del petróleo Brent correspondientes a los contratos de vencimiento a uno y tres meses han sufrido un significativo descenso, un 3,50% de media aproximadamente, debido a los temores que existen sobre las malas perspectivas de crecimiento mundial y la incertidumbre que existe sobre si España va a solicitar un rescate inminente. Del mismo modo, las cotizaciones medias de los contratos a vencimiento a un mes y tres meses del carbón europeo CIF ARA han descendido con respecto a la quincena anterior. Este descenso ha sido más pronunciado en el contrato con vencimiento en noviembre, cuyo descenso ha sido de un 3,51% situándose en 88,28 $/t, mientras que el contrato con vencimiento en el primer trimestre de 2013 ha descendido un 2,29% marcando de media 91,35 $/t. Ambos tipos de contratos continúan con la tendencia descendiente que les ha caracterizado desde el año pasado. Los precios medios del gas natural en el mercado británico NBP experimentaron un aumento de un 1,02% durante la quincena analizada respecto a la quincena anterior, situándose de media en 25,76 €/MWh para los contratos de vencimiento en noviembre. A pesar de este incremento en el www.energiaysociedad.es 14 05 de octubre de 2012 Número 78 precio, este contrato continua en una senda con poco movimiento, desde inicios de 2012 en el que no ha superado en ningún momento la barrera de los 26 €/MWh. Por el contrario, el contrato del NBP con vencimiento en el primer trimestre del año 2013 ha descendido un 3,59%, situándose en los 27,77 €/MWh. Después de superar los 8 €/t, el precio de los derechos de emisión de CO 2 sigue una senda descendente. Los precios se situaron de media en 7,66 €/t. Estimaciones de analistas expertos consideran que el precio de los derechos de emisión de CO2 podría llegar a doblar su precio debido al gran volumen de derechos que se van a negociar a finales de 2013, llegando a un máximo de 17,50 €/t en 2015. Los precios medios spot de los principales mercados eléctricos de Europa evolucionaron de forma similar exceptuando el mercado de Nord Pool durante la quincena analizada (del 19 de septiembre al 3 de octubre). Los precios de España y Francia descendieron de media un 7,15% respecto a la quincena anterior, situándose de media en 47,66 €/MWh y 45,28 €/MWh respectivamente. En la misma línea, en Alemania los precios descendieron (-9,14%), colocándose en un valor medio de 42,51 €/MWh. Los mercados de Portugal e Italia descendieron de una manera menos significativa con un descenso de un 4,68% y un 5,38% respectivamente. En cambio, en el mercado de Nord Pool los precios evolucionaron a la alza (-23,48%), registrando de media 28,37 €/MWh. Por otra parte, los precios negociados en el mercado a plazo de la electricidad en España se mantuvieron prácticamente estables en el caso del contrato del Q1-13, situándose de media en 50,76 €/MWh y ascendiendo significativamente en el caso del contrato para 2013 (+2,88%) situándose de media en 54,26 €/MWh. A pesar de que el contrato Q1-13 no presenta mucha variación con respecto al periodo anterior analizado, la tendencia de los dos contratos a futuros es creciente debido a que el mercado está ya descontando la posible subida en el precio de la luz que se va a producir cuando entren en vigor los impuestos establecidos en la reforma fiscal que va a afectar al sector energético según publicó ya el Gobierno. Los precios a plazo de los mercados de Francia y Alemania descendieron, en especial para el Q1-13 en Francia (-3,95%) situándose en los 54,50 €/MWh y para la Call-13 en Alemania (-2,19%), situándose en los 47,73 €/MWh. www.energiaysociedad.es 15 05 de octubre de 2012 Número 78 Tabla 1. Evolución de los precios spot de la electricidad en Europa Precio medio spot (€/MWh) 19/09-03/10 04/09-18/09 Variación (%) España OMIE 47,66 51,30 -7,09% Portugal OMIE 48,97 51,37 -4,68% Francia 45,28 48,84 -7,30% Alemania 42,51 46,78 -9,14% Italia GME 73,35 77,53 -5,38% Nord Pool 28,37 22,98 23,48% Fuente: Elaboración propia a partir de datos de GME, EPEX Spot, Nord Pool y OMIE Tabla 2. Evolución de las cotizaciones medias a plazo de los combustibles (petróleo, gas y carbón) y de los derechos de emisión de CO2 Unidade s 19/09-03/10 04/09-18/09 Var. (%) Brent entrega a 1 mes (contrato M+1) $/bbl 110,57 114,60 -3,51% Brent entrega a 3 mes (contrato M+3) $/bbl 109,81 113,69 -3,42% Gas Natural (NBP) entrega en Nov. 2012 €/MWh 25,76 25,50 1,02% Gas Natural (NBP) entrega en Q1 2013 €/MWh 27,77 28,81 -3,59% Carbón API2 ARA entrega en Nov. 2012 $/t 88,28 91,49 -3,51% Carbón API2 ARA entrega en Q1 2013 $/t 91,35 93,49 -2,29% Derechos de CO2 entrega en Dic. 2012 €/t 7,66 7,89 -2,82% Fuente: Elaboración propia a partir de datos de EEX, Reuters, Bloomberg y European Climate Exchange www.energiaysociedad.es 16 2-ene-12 9-ene-12 16-ene-12 23-ene-12 30-ene-12 6-feb-12 13-feb-12 20-feb-12 27-feb-12 5-mar-12 12-mar-12 19-mar-12 26-mar-12 2-abr-12 9-abr-12 16-abr-12 23-abr-12 30-abr-12 7-may-12 14-may-12 21-may-12 28-may-12 4-jun-12 11-jun-12 18-jun-12 25-jun-12 2-jul-12 9-jul-12 16-jul-12 23-jul-12 30-jul-12 6-ago-12 13-ago-12 20-ago-12 27-ago-12 3-sep-12 10-sep-12 17-sep-12 24-sep-12 1-oct-12 €/MWh OMIE (España) OMIE (España) Nord Pool Nord Pool Francia Francia www.energiaysociedad.es GME GME Alemania Alemania 3-oct-12 18-sep-12 3-sep-12 19-ago-12 4-ago-12 20-jul-12 5-jul-12 20-jun-12 5-jun-12 21-may-12 6-may-12 21-abr-12 6-abr-12 22-mar-12 7-mar-12 21-feb-12 6-feb-12 22-ene-12 7-ene-12 23-dic-11 8-dic-11 23-nov-11 8-nov-11 24-oct-11 9-oct-11 24-sep-11 9-sep-11 €/MWh 05 de octubre de 2012 Número 78 Gráfico 1. Evolución de los precios medios spot semanales de la electricidad en Europa 140 120 100 80 60 40 20 0 OMIE (Portugal) Fuente: Elaboración propia a partir de datos de GME, EPEX Spot, Nord Pool y OMIE Gráfico 2. Evolución de los precios medios spot diarios de la electricidad en Europa 130 120 110 100 90 80 70 60 50 40 30 20 10 0 OMIE (Portugal) Fuente: Elaboración propia a partir de datos de GME, EPEX Spot, Nord Pool y OMIE 17 05 de octubre de 2012 Número 78 Gráfico 3. Evolución de las cotizaciones de los combustibles con entrega al mes siguiente y de los derechos de emisión de CO2 (medias semanales) Brent futuro a 1 mes ($/bbl, eje izqdo.) Carbón API2 ARA futuro a 1 mes ($/t, eje izqdo.) Gas natural NBP futuro a 1 mes (€/MWh, eje dcho.) CO2 Dic-12 (€/t, eje dcho.) 19-sep-12 4-sep-12 20-ago-12 5-ago-12 21-jul-12 6-jul-12 21-jun-12 5 6-jun-12 8 80 22-may-12 85 7-may-12 11 22-abr-12 90 7-abr-12 14 23-mar-12 95 8-mar-12 17 22-feb-12 100 7-feb-12 20 23-ene-12 23 105 8-ene-12 110 24-dic-11 26 9-dic-11 115 24-nov-11 29 9-nov-11 120 25-oct-11 32 10-oct-11 125 25-sep-11 35 10-sep-11 130 Fuente: Elaboración propia a partir de datos de EEX, Reuters, Bloomberg y European Climate Exchange Tabla 3. Evolución de los precios a plazo de la electricidad en Europa (€/MWh) 19/09-03/10 04/09-18/09 Variación (%) España entrega en Q1 2013 50,76 50,96 -0,39% España entrega en 2013 54,26 52,74 2,88% Francia entrega en Q1 2013 54,50 56,74 -3,95% Francia entrega en 2013 49,94 50,93 -1,94% Alemania entrega en Q1 2013 50,57 50,68 -0,22% Alemania entrega en 2013 47,73 48,80 -2,19% Fuente: Elaboración propia a partir de datos de OMIP, Powernext y EEX www.energiaysociedad.es 18 05 de octubre de 2012 Número 78 Gráfico 4. Evolución de los precios a plazo de la electricidad en Europa. Contrato con vencimiento en el trimestre siguiente, Q+1 (medias semanales) €/MWh 65 55 Vencimiento en Q32012 45 España Francia 3-oct-12 24-sep-12 15-sep-12 6-sep-12 28-ago-12 19-ago-12 10-ago-12 1-ago-12 5-jul-12 14-jul-12 26-jun-12 17-jun-12 8-jun-12 30-may-12 21-may-12 12-may-12 3-may-12 24-abr-12 6-abr-12 15-abr-12 28-mar-12 19-mar-12 1-mar-12 Vencimiento en Q42012 10-mar-12 21-feb-12 12-feb-12 3-feb-12 25-ene-12 7-ene-12 16-ene-12 29-dic-11 20-dic-11 35 Vencimiento en Q2-2012 23-jul-12 Vencimiento en Q1-2012 Alemania Fuente: Elaboración propia a partir de datos de OMIP, Powernext y EEX Gráfico 5. Evolución de los precios a plazo de la electricidad en Europa. Contrato con vencimiento en Cal+1 (medias semanales) 55 45 35 Vencimiento en Cal-2012 Vencimiento en Cal-2013 20-oct-11 29-oct-11 7-nov-11 16-nov-11 25-nov-11 4-dic-11 13-dic-11 22-dic-11 31-dic-11 9-ene-12 18-ene-12 27-ene-12 5-feb-12 14-feb-12 23-feb-12 3-mar-12 12-mar-12 21-mar-12 30-mar-12 8-abr-12 17-abr-12 26-abr-12 5-may-12 14-may-12 23-may-12 1-jun-12 10-jun-12 19-jun-12 28-jun-12 7-jul-12 16-jul-12 25-jul-12 3-ago-12 12-ago-12 21-ago-12 30-ago-12 8-sep-12 17-sep-12 26-sep-12 €/MWh 65 España Francia Alemania Fuente: Elaboración propia a partir de datos de OMIP, Powernext y EEX www.energiaysociedad.es 19