ANÁLISIS DEL ENTORNO ESPECÍFICO Para llevar a cabo el

Anuncio

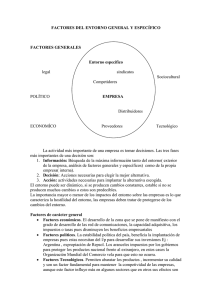

ANÁLISIS DEL ENTORNO ESPECÍFICO Para llevar a cabo el análisis del entorno específico vamos a efectuar el llamado Análisis de Porter de las 5 fuerzas. Modelo creado por Michael Porter en 1979, en que se describen las 5 fuerzas que influyen en la estrategia competitiva de una compañía que determinan las consecuencias de rentabilidad a largo plazo de un mercado, o algún segmento de éste. Las primeras cuatro fuerzas se combinan con otras variables para crear una quinta fuerza, el nivel de competencia en un sector. Competidores potenciales: barreras de entrada. El sector está prácticamente saturado, el número de empresas existentes en el sector es muy elevado. Esto supone una amenaza de entrada de nuevos competidores reducida. No obstante para analizar la posibilidad de entrada en el sector de las pocas empresas que estuviesen interesadas hay que echar un vistazo a la existencia de barreras de entrada. Barreras de entrada: Altas necesidades de capital para entrar en el negocio de la construcción: Dificulta la entrada de nuevos competidores. Disminuye el nivel de amenaza. Elevadas restricciones administrativas. Disminuye el nivel de amenaza. Existe efecto experiencia. Disminuye el nivel de amenaza. Moderada diferenciación: Amenaza de entrada de nuevos competidores ya que no existe un alto grado de fidelización. Represalias moderadas: Amenaza de entrada de nuevos competidores. Todo ello concluye en un nivel de amenaza moderado. La amenaza viene más bien más debida al elevado número de empresas pertenecientes al sector que saturan el mercado. Productos sustitutivos: Si consideramos la función de la obra pública o civil, ésta no posee productos sustitutivos. Poder de negociación de clientes: El número de clientes es muy reducido, lo que aumenta su poder de negociación. - Respecto a las posibilidades de integración vertical hacía atrás del cliente, éstas son moderadas. Respecto al acceso a otras fuentes de suministro. No existen costes de cambio para los clientes, ya que el producto del sector apenas está diferenciado. Esto supone un mayor poder de negociación para los clientes. Elevada importancia del cliente individual. Esto hace aumentar el poder de negociación del cliente. Como conclusión de este punto, se puede afirmar que el poder negociador del cliente es elevado. Es más los contratos son de adhesión por parte de la empresa. Competidores actuales: Según el grado de concentración del sector. Existe un número elevado de competidores, pero el mayor peso del sector lo poseen un número reducido de las mismas, por lo que el grado de concentración del sector se podría considerar como moderado. Según el ritmo de crecimiento del sector, el sector está en una fase de saturación. Diferenciación del producto baja. Lo cual conlleva una elevada rivalidad. No hay grandes diferencias en cuanto a nivel de calidad y precio. Según las Barreras de Salida. Los activos son moderadamente reconvertibles, así mismo los costes de despido del personal son bajos. Es fácil moverse de segmento (barreras de movilidad bajas), lo que supone una baja rivalidad dentro del grupo, pero mayor entre grupos (todas las empresas compiten entre sí). Los costes fijos son medio-altos. Habiendo bajos costes de almacenamiento. Teniendo en cuenta que cuanto mayor son los costes fijos en un sector, mayor es la necesidad de trabajadores a plena capacidad para cubrir los costes fijos, es posible que se tienda a rivalizar con el resto de empresas. Indicador de elevada rivalidad. Por todos los factores comentados en este punto se puede concluir que estamos hablando de un sector con una elevada rivalidad entre competidores. Además cabe destacar otras características en cuanto a competencia actual: La relación con la competencia es fluida y existe compañerismo entre competidores. No hay acuerdos de facilitación de materias primas. Hay cooperación y acuerdos sobre investigación básica. Existen asociaciones de I+D+I. Se trata de asociaciones que defienden los mismos intereses. No existen acuerdos para limitar la competencia con otros países. La competencia externa se autolimita. Históricamente no les ha salido rentable la entrada en territorio español. Al igual que las empresas españolas lo han tenido y siguen teniendo difícil entrar en otros países (a excepción de países subdesarrollados). Existe Benchmarking. Se imitan y copian las mejoras prácticas del mercado. Así pues, el mercado sirve de banco de información en cuanto a prácticas eficientes y rentables. Hay una gran movilidad de personas entre empresas. Poder de negociación de los proveedores: Según el grado de concentración de los proveedores se puede afirmar que éste es bajo, ya que hay un elevado número de proveedores y el peso del sector está más bien repartido. Esto supone un poder de negociación de los proveedores bajo. A nivel general, los proveedores tienen posibilidad de integración vertical hacía adelante. Depende en gran medida del tamaño de la empresa en que se integrasen. Esto supone un poder de negociación medio. Las empresas del sector no tienen que soportar grandes costes de cambio de proveedor, ya que el número de estos últimos es elevado y el producto de los proveedores apenas está diferenciado (son almacenables). Esto le supone al proveedor un menor poder de negociación Teniendo en cuenta que las empresas del sector son muy importantes para el proveedor, el poder de negociación de los proveedores se ve reducido. Resumiendo los apartados anteriores se puede afirmar que el poder de negociación de los proveedores es reducido. ANÁLISIS DAFO Es una metodología de estudio de la situación competitiva de una empresa en su mercado y de las características internas de la misma, a efectos de determinar sus Fortalezas, Oportunidades, Debilidades y Amenazas. La situación interna se compone de 2 factores controlables: fortalezas y debilidades, mientras que la situación externa se compone de 2 factores no controlables: oportunidades y amenazas. FORTALEZAS 30 años de experiencia. 215 millones de euros de ingresos de explotación y 300 millones del Grupo Cyes. Caja Generada por las Operaciones de 17,2 millones de Euros Apalancamiento financiero del 66% en el año 2007 Una de las empresas líderes en la comunidad valenciana, con significativa presencia en otras comunidades. Clara mejoría en los indicadores de eficiencia operativa y rentabilidad. Su capacidad para generar recursos. Se encuentra en una situación de crecimiento interno. Sólido grupo industrial diversificado Compromiso con la Calidad, Medio Ambiente, la Prevención de Riesgos Laborales y la I+D+I Diversos premios a la calidad, investigación y prevención de riesgos laborales. Cuidado por mantener las relaciones personales con los clientes. DEBILIDADES Mayor dificultad para cumplir las exigencias de precio que las de calidad o plazo de realización. OPORTUNIDADES Inexistencia de productos sustitutivos. Apertura a nuevos mercados. Expansión geográfica. Posibilidades de desarrollo de sus actividades en el sector ferroviario. Plan confianza. AMENAZAS Situación de crisis tanto del entorno general como del específico. Siendo su entorno sectorial uno de los más perjudicados por el marco de crisis. Escaso poder de negociación respecto a clientes. Elevada rivalidad entre competidores, dentro del sector. Integración vertical hacía atrás de muchas inmobiliarias. Disminución de la demanda de Administraciones Públicas. CONCLUSIONES - Teniendo en cuenta la coyuntura global de crisis, la Dirección se muestra optimista. Cyes es la séptima empresa en cuanto importancia a nivel nacional, y una de las empresas líderes de la Comunidad. - A pesar de haber sufrido una disminución de la demanda por parte de las Administraciones Públicas tanto en la Comunidad como en la totalidad del Estado, las perspectivas son de crecimiento (crecimiento interno). - Cyes pretende expandirse geográficamente con tal de aprovechar nuevos mercados tanto nacional como internacionalmente, además de desarrollar sus actividades en el sector ferroviario. Está creciendo establemente a un ritmo de un 10% anual sobre ventas. - La empresa posee buenos resultados económicos y su estructura económica y financiera es sólida. Además cabe destacar la notable diversificación del grupo Cyes que reduce el impacto de la crisis sobre la empresa.