Contabilidad Patrimonio empresarial

Anuncio

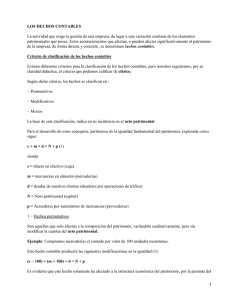

Contabilidad Contabilidad es una ciencia económica q estudia el patrimonio empresarial, las normas y los fundamentos científicos en los q se basa el registro de la información económica de la empresa. Patrimonio empresarialconjunto de bienes, derechos y obligaciones q tiene unas empresas debidamente valorados en relación con la finalidad a la q se destinen. Un bien o servicio todo aquello q puede ser apreciado y valorado por las personas a las q sirven este b&s Derecho (de cobro) son las deudas q los clientes u otros deudores tienen q pagar a la empresa. Proveedoresproporcionan las materias primas o recursos necesarios para producir. Agreedoresproporcionan los inmuebles. Obligacionesdeudas q la empresa tiene q pagar a los proveedores u otros agreedores. La diferencia entre los bienes y derechos q posee una empresa, y loq debe constituye la riqueza de la empresa, en contabilidad esta definición se llama: __patrimonio neto o neto patrimonial (PN) __patrimonio __recursos propios __forma parte del concepto de capitales permanentes de la empresa. PN= derecho + bienes − obligaciones Inversión formas de financiar (financiación) BALANCE DE SITUACIÓN Masa patrimonial Activo material inmaterial financiero La masa patrimonial represente elementos homogéneos del patrimonio según criterios de ordenación q sea elegido. Act. Fijoformado por aquellos elementos del patrimonio vinculados a la empresa durante + de un ejercicio económico. Act. Circulanteelementos q estan en constante relación con la empresa (entran y salen de esta 1 constantemente). **¿cuál es la principal distinción entre ambos? −El tiempo q se encuentran en la empresa, es decir, contablemente aquellos elementos q se encuentran + de 12 meses son de largo plazo. Y hablamos de corto plazo cuando estos permanecen − de 12 meses. ACTIVO________FIJO L.P. (+ 12 meses) CIRCULANTE C.P. (− 12 meses) PASIVO________NETO PATRIMONIAL Representan los recursos de la empresa, q se destinan a autofinanciación. La parte principal es el capital(patrimonio neto o recursos propios) EXIGIBLE A L.P. elementos q suponen una deuda y q la empresa va a devolver en un periodo de + de un año. EXIGIBLE A C.P. elementos q suponen una deuda y q la empesa va a devolver en un plazo de − de un año. LOS ELMENTOS PATRIMONIALES Son bienes , derechos y obligaciones q forman las masas patrimoniales y q a su vez forman el patrimonio de la empresa. **¿ que es el inmovilizado? Son los elementos q posibilitan la actividad productiva. Bienes adquiridos con carácter de permanencia. Las inmovilizaciones se convierten en liquido a través de las movilizaciones. Esta masa patrimonial agrupa las inversiones q la empresa hace en activo xa llevar a cabo sus actividades. **¿ Qué son las existencias? Materiales q se utilizan en la elaboración de un producto, q constituyen la actividad propia de la empresa. Todos estos bienes tienen q sufrir un transformación una venta para convertirse en líquido después de un plazo determinado. ** ¿Qué es el activo circulante realizable? Representa los créditos y derechos a favor de la empresa para operaciones ya consumidas y q les permitirán disponer de recursos efectivos (liquidez) en un plazo corto de tiempo. Elementos q por el hecho de ser líquidos tienen disponibilidad inmediata. ELEMENTOS PATRIMONIALES DE INMOVILIZADO MATERIALES • Terrenos y bienes naturales (solares, terrenos) • Construcciones (edificios, casas) 2 • Instalaciones técnicas. Unidades complejas de uso especializado (gasolineras, planta de agua) • Maquinaria • Mobiliario (mostrador, estanterías, cámaras) • Equipos para procesos de información (ordenadores) • Elementos de transporte INMATERIALES • No tienen materialidad (escrito; marcas, patentes) • Propiedad industrial lo pagado por la propiedad o derecho de uso de la propiedad industrial. (patentes, marcas) • Fondo de comercio −−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−− • PATRIMONIO Y MASAS PATIMONIALES __estructura del patrimonio de la empresa __elementos y masas patrimoniales • EL BALANCE DE LA EMPRESA __activo de la empresa __pasivo de la empresa • RESULTADOS Y SU REPRESENTACIÓN __cuentas de pérdidas i ganancias __los resultados de la empresa • LA MEMORIA Y LOS LIBROS DE REGISTRO __cuentas anuales __la memoria __los libros de registro Cuentas de pérdidas y ganancias Resultado de la explotación (diferencia entre impuestos y gastos corrientes).se calcula mediante la consideración de los impuestos y los gastos que constiuyen la act. Fundamental u típica de la empresa, los q derivan de su objetivo productivo principal. Los ingresos se calculan a partir del producto de la cantidad vendida x el precio de venta. Para los gastos se tienen en cuenta los necesarios en el proceso productiva, como materias primas y componentes, energia y suministro, personal, amortizaciones. valor añadido − otros gastos(alquileres, salarios..) = Resultado bruto de la explotación 3 R.B.E. Amortizaciones y provisiones = Resultado neto de la explot. Resultado financiero La empresa tiene una determinada actividad financiera. De ella se derivan ciertos ingresos cuando la empresa ha colocado sus recursos financieros en otras actividades(xa controlar otras empresas) Ingresos financieros (descuentos, compras) − gastos financieros (intereses, prestamos) = = Resultado financiero Resultado ordinario R. explotación + R. Financiero = R. Ordinario Resultado extraordinario Incluye todas aquellas partidas de ingresos y de gatos q están fuera de las actividades normales o típicas de la actividad de la empresa Beneficio extraordinario − gastos extra (int. deudas) = R. extraordinario Resultado antes de impuestos R. ordinario + R. Extraordinario = R. antes de impuestos Resultado del ejercicio Resultado global de todas las actividades durante un determinado periodo de tiempo.es la suma de los resultados ordinarios y los extraordinarios a la q se le restan los impuestos q hay q pagar x la obtención de beneficios. R. antes de impuestos − impuestos/sociedades (35%) = R. Neto del ejercicio Tema 3 Patrimonio y su valoración disponible Lok tiene la empresa aunq se lo deban: *derechos *bienes ejemplos: • Inmuebles • Utensilios • Materiales • H.P. deudora 4 • Clientes • Deudores (INVERSIÓN) A.FIJO Elementos vinculados a la empresa. A.CIRCULANTE elementos q entran y salen de la empresa realizable Masa patrimonial Pasivo Lok debe la empresa *obligaciones ejemplos: • Proveedores • Agreedores • H.P. acreedora • Reservas (FINANCIACIÓN) NETO PATRIMONIAL Recursos de la empresa destinados a autofinanciación. EXIGIBLE A C.P. Elemento = deuda a devolver a corto plazo EXIGIBLE A L.P. Elementos = deuda q se devuelve a largo plazo 5