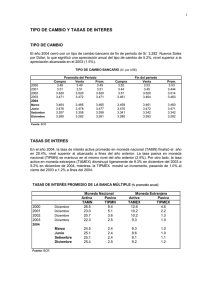

T1969-MRI-Lucero-Dolarizacion.pdf

Anuncio