Formas jurídicas

Anuncio

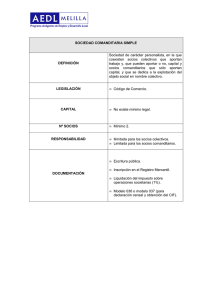

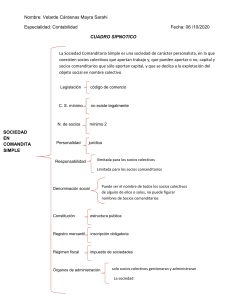

TEMA 2: CRITERIOS DE CLASIFICACION DE LAS EMPRESAS 1Clasificación de las empresas según la naturaleza de la actividad económica: Para realizar una clasificación de las empresas según la actividad económica a que se dedican utilizamos la agrupación por sectores económicos, de esta forma distinguiremos entre: Empresas del sector primario, donde se incluyen las agrícolas, ganaderas, pesqueras y forestales Empresas del sector secundario: que abarcan las industrias mineras y extractivas en general, las de producción de energía eléctrica, las empresas químicas, las de construcción y las empresas de manufacturas Empresas del sector terciario, sector económico que agrupa a todas las empresas de servicios, hostelería, comercio, reparaciones, comunicaciones, trasporte, banca, seguros , empresas de servicios sociales, dentro de las que incluiremos las educativas y a la sanidad privada, empresas de cultura y ocio, etc. 2Clasificación de las empresas según su dimensión: El criterio del tamaño para clasificar a las empresas es muy incierto y discutido, ya que la idea de empresa grande, mediana o pequeña depende del sector y del país donde se sitúa ésta; así, una empresa bancaria mediana puede ser grande en el comercio al por menor o una empresa mediana en Estados Unidos puede ser muy grande en España. Entre las magnitudes para medir el tamaño de las empresas se utilizan una serie de variables como: cifra de ventas Recursos propios Plantilla de trabajadores Activo empresarial Beneficios bruto Un criterio muy utilizado por su sencillez suele ser el del número de trabajadores. Según este criterio, se denomina microempresas a aquellas empresas que tienen menos de 10 trabajadores, pequeñas si en ellas hay menos de 50, medianas si cuentan entre 50 y 250 trabajadores y grandes si superan los 250 trabajadores. 3Clasificación de las empresas según la propiedad del capital En relación con este criterio, las empresas pueden ser privadas, cuando la propiedad y el control se encuentran en manos de particulares y públicas, cuando el capital y el control están en manos del Estado. Son mixtas cuando la propiedad es compartida 4- Clasificación de las empresas según su forma jurídica: El REGISTRO M ERCANTIL: Para conseguir cierta seguridad en la actividad empresarial, es preciso que determinadas informaciones sean públicas y respondan a la realidad. La finalidad de los Registros consiste en garantizar que dichas informaciones se presuman veraces y puedan ser conocidas por quienes lo necesiten. Con el fin de recoger y proporcionar información esencial para la actividad empresarial existe el Registro Mercantil, que es un organismo dependiente del Ministerio de Justicia, en el que: - se inscriben empresas en el momento de su constitución y otras instituciones, así como determinados actos esenciales de las mismas, determinados por la ley 1 - Se legalizan los libros de las empresas, se nombran expertos y auditores de cuentas, se depositan los documentos contables y se publica la información que exigen las normas. El Registro Mercantil es público y sus datos pueden ser consultados por cualquiera, mediante certificación de sus asientos o por simple nota informativa a) COMUNIDAD DE BIENES Varios empresarios individuales pueden compartir bienes; por ejemplo, un local, una oficina, etc. En estos casos nos encontramos ante una comunidad de bienes que puede crearse mediante contrato privado o mediante escritura pública (ante notario) La comunidad de bienes se rige por el contrato que hayan suscrito los comuneros y, en su defecto, por las normas del Código Civil, en el que se establece que: El concurso de los partícipes será proporcional a sus respectivas cuotas. Estas cuotas se presumen iguales, mientras no se establezca lo contrario. Cada partícipe puede servirse de las cosas comunes, siempre que disponga de ellas conforme a su destino y de manera que no perjudique el interés de los demás ni les impida utilizarlas según su derecho El Código también establece que todo copropietario puede obligar a los demás a contribuir a los gastos de conservación de la cosa común b) SOCIEDADES CIVILES El Código Civil establece que cuando dos o más personas se obligan a poner en común dinero, bienes o industria, con ánimo de partir entre sí las ganancias, nos encontramos con una sociedad (civil). Pero esta idea de poner bienes o industria en común y de repartir las ganancias también es propia del Código de Comercio; por tanto, la diferenciación entre las sociedades civiles y las mercantiles es bastante polémica. Podemos asegurar que cualquier sociedad que adopte la forma de sociedad anónima o de responsabilidad limitada tiene naturaleza mercantil, ya que así lo exigen sus respectivas leyes. Además, cualquier sociedad que realice actos de comercio tiene naturaleza mercantil; las restantes serán sociedades civiles. Las sociedades civiles están formadas por dos o más socios, sin que exista límite mínimo ni máximo de capital; el contrato para su creación se puede hacer en escritura privada o en escritura pública; la segunda se exige si se aportan bienes inmuebles. La sociedad civil adquiere personalidad jurídica, salvo que el pacto constitutivo permanezca oculto, en cuyo caso funciona como una comunidad de bienes Frente a las deudas contraídas con otras personas o entidades responde la sociedad, y si su patrimonio no es suficiente, responden los socios, de forma subsidiaria, cada uno en proporción a su aportación, por tanto, se puede afirmar que la responsabilidad de éstos es ilimitada. En la sociedad civil, la participación en las pérdidas y en las ganancias de cada socio se efectuará conforme al pacto que hayan suscrito, y en su defecto, en proporción a sus aportaciones. 2 c) SOCIEDAD COLECTIVA Este tipo de sociedad, como el resto de las que estudiamos seguidamente, se incluye dentro de las sociedades mercantiles. La sociedad colectiva se constituye con dos o más socios, que actúan bajo un nombre colectivo o razón social, aportando capital y trabajo o sólo este último, en los términos en que se hayan comprometido, para conseguir el fin social marcado, respondiendo de forma personal, solidaria y subsidiaria de las obligaciones contraídas por la sociedad. Este tipo de sociedad es muy frecuente, por ejemplo, en empresas de abogados, arquitectos, etc. estas empresas están integradas por dos o más socios que se unen para desarrollar una actividad común. La denominación de la sociedad debe estar formada por el nombre de todos los socios, de algunos de ellos o de uno solo, debiéndose añadir, en estos dos últimos casos, al nombre o nombres que se expresen las palabras “y compañía”. La ley no exige una cifra mínima ni máxima para el capital con el que se constituye la sociedad, incluso, una persona que no tiene nada puede hacer frente a los primeros gastos con dinero prestado. En las sociedades colectivas pueden existir dos clases de socios: los capitalistas y los llamados industriales; ambos son socios colectivos. Los socios primeros aportan a la sociedad bienes de activo (dinero, derechos, bienes), además de trabajo. Los segundos, por el contrario, sólo colaboran con su trabajo, sin aportar capital. Cada socio cuenta con un número determinado de participaciones en el capital de la empresa, que guarda relación con sus aportaciones a la misma, conforme al pacto establecido para su creación. Las participaciones en el capital de la entidad figuran en la escritura social y, para su transmisión, que supone una modificación de ésta, se requiere el consentimiento unánime de todos los socios. Dichos socios participan en los beneficios de la sociedad según hayan acordado en la escritura de constitución; si no se ha pactado nada al respecto, cada uno de ellos lo hará en proporción a su aportación, percibiendo los industriales lo mismo que el socio capitalista que menos participe. En lo referente a las deudas contraídas por las sociedades colectivas, los socios responden de forma subsidiaria; esto es, responden con sus patrimonios personales si no lo hace la sociedad, y solidaria, es decir, que cada socio puede llegar a responder del total de la deuda, susceptible de ser exigida a cada uno de ellos. Por tanto, se puede afirmar que la responsabilidad de los socios colectivos es ilimitada. La ley exige que la constitución de las sociedades colectivas, como la de los restantes tipos de sociedades, se realice en escritura pública que debe inscribirse en el Registro Mercantil. Los administradores de las sociedades son las personas a quienes habitualmente se encomienda la gestión y la representación de la empresa. Los actos de gestión hacen referencia al ámbito interno de la entidad (decisiones sobre organización, diseño de políticas comerciales, decisiones de inversión, etc.); la representación se refiere a la relación de la sociedad con terceros: firma y ejecución de contratos, acciones judiciales y reclamaciones, etc. La principal ventaja de las sociedades colectivas es que unen a personas que tienen un determinado prestigio en las actividades que desarrollan. Su principal desventaja es la poca flexibilidad: las participaciones no se pueden transmitir y la falta de uno de los socios disuelve la sociedad. d) SOCIEDAD COMANDITARIA SIMPLE: Es una variedad de la sociedad colectiva. La diferencia fundamental entre ambas está en los socios que las componen. Al igual que en la sociedad colectiva, en la comanditaria existen unos socios colectivos que cuentan con los mismos deberes y obligaciones que los de la sociedad colectiva; pero, además, hay unos socios comanditarios que tan solo aportan capital a la sociedad. 3 La denominación de las sociedades comanditarias estará formada por el nombre de todos los socios colectivos, de alguno de ellos o de uno sólo, debiendo añadirse, en estos dos últimos casos, al nombre o nombres que se expresen, las palabras “y compañía”, y en todos, las de “Sociedad en comadita” Los socios colectivos responden subsidiaria, solidaria e ilimitadamente de las deudas de la sociedad, y los comanditarios sólo responden por las aportaciones realizadas o comprometidas. La ley no señala límites inferiores ni superiores para la cuantía del capital de estas entidades, por lo que existe plena libertad para fijar dicha cifra en la escritura de constitución. Los socios comanditarios no pueden intervenir en la administración de la compañía ni incluir su nombre en la razón social, al contrario de lo que sucede con los socios colectivos. Como contrapartida a esta prohibición, aquellos socios pueden dedicarse a título personal a la misma actividad que desempeña la empresa, lo que no está permitido a los socios colectivos. La constitución de las sociedades comanditarias simples se realiza en escritura pública que debe inscribirse en el Registro Mercantil. e) SOCIEDAD COMANDITARIA POR ACCIONES: Las características generales son prácticamente comunes con las de la sociedad comanditaria simple. Se diferencian en lo siguiente: - La participación de los socios comanditarios (que sólo aportan capital) está representada por acciones, que son partes alícuotas (iguales) del capital. Por este motivo, se les aplica la normativa de las sociedades anónimas y deben tener un capital mínimo de 60.101,21 €, que en el momento de la constitución de la sociedad debe estar totalmente suscrito y desembolsado en, al menos, un 25%. - El número de socios comanditarios ha de ser como mínimo de tres y, por los menos, un socio colectivo que es el que se encarga de la gestión de la empresa. - La razón social puede ser cualquier nombre elegido por los socios, seguido de “Sociedad en Comandita por Acciones” o las siglas “S. en Com. Por A” f) SOCIEDAD LABORAL: Estas sociedades pueden ser de dos tipos: sociedades anónimas laborales (SAL) sociedades limitadas laborales (SLL) Estas sociedades tienen las mismas características que las sociedades anónimas y sociedades limitadas excepto alguna salvedad que indicaremos. Para que una sociedad sea calificada como laboral, al menos el 51% de su capital ha de ser propiedad de los trabajadores ligados a la empresa por un contrato laboral indefinido y con jornada completa. Ninguno de los socios puede tener más de un tercio del capital, excepto si hay una administración pública que participe en la sociedad, en cuyo caso puede tener hasta el 49%. Los socios pueden acceder a la propiedad de la empresa mediante la aportación de dinero o de bienes o derechos de contenido patrimonial, y su responsabilidad ante terceros queda limitada a las aportaciones que hayan realizado o comprometido. En la denominación se deberá añadir las siglas S.A.L. o S.L.L. (que corresponderá a sociedad anónima laboral o sociedad limitada laboral). En cuanto a las ventajas estas sociedades tienen las mismas que las sociedades anónimas o las limitadas (depende de la clase que sea). Además, el hecho de que la mayoría de sus accionistas sean trabajadores de la empresa hace que el trabajo se convierta en una de sus prioridades. 4 g) COOPERATIVAS: Las cooperativas son sociedades con capital variable y estructura y gestión democrática, que asocian a varias personas que tienen intereses comunes para desarrollar una actividad empresarial. Por ejemplo, en una cooperativa de vivienda, los socios se unen para construir viviendas o locales. Su principal ventaja es que surge de la unión de personas que se asocian para realizar una actividad económica que sea beneficiosa para todas ellas. Además, su prioridad por el empleo hace que los ajustes necesarios que se producen, cuando los ingresos disminuyen, se realicen a través de una reducción de su participación en los ingresos, pero no a través del despido de parte de los trabajadores. Las cooperativas carecen de finalidad lucrativa: su objeto es satisfacer las necesidades de sus socios; si se obtienen excedentes (no beneficios, ya que no tratan de ganar dinero) deberán ser repartidos entre los socios en función de las operaciones que realizan y no del capital que aportan. La denominación deberá incluir necesariamente las palabras “Sociedad Cooperativa” o su abreviatura “S. Coop.” El capital mínimo de cada cooperativa se fija en los estatutos ( en el País Vasco tiene que ser, al menos de un millón de pesetas), pudiendo variar a partir de dicha cifra, según los socios que se incorporen o se den de baja en la misma. La responsabilidad de los socios por las deudas de la compañía se limita a la cuantía de sus aportaciones, salvo que los estatutos determinen otra cosa, en cuyo caso la responsabilidad puede ser ilimitada. En las cooperativas distinguimos, cuatro posibles órganos sociales (todos ellos no se dan necesariamente en cualquier cooperativa): la Asamblea General: reúne a los socios para deliberar y tomar acuerdos El Consejo Rector es el órgano de gobierno, gestión y representación de la cooperativa Los Interventores: censuran las cuentas anuales, cuya elaboración es responsabilidad del Consejo. El Comité de Recursos: se encarga de resolver las reclamaciones presentadas por los cooperativistas contra las sanciones que les fueren impuestas por el Consejo Rector. Uno de los inconvenientes que tiene la cooperativa es que los socios pueden no estar dispuestos a realizar inversiones a largo plazo que superen el tiempo que ellos prevén permanecer en la empresa. Además, los cooperativistas, a pesar de que tienen una responsabilidad limitada sobre las deudas sociales, asumen un riesgo alto, ya que los problemas de la empresa pueden dejarlos sin capital y sin trabajo. h) UNIONES TEMPORALES DE EMPRESAS: Se trata de asociaciones temporales entre empresas independientes, para desarrollar o ejecutar una obra, servicio o suministro. Las uniones temporales carecen de personalidad jurídica al margen de las empresas que las forman; son éstas quines responden solidaria e ilimitadamente por los actos y operaciones realizados en beneficio común. Cada unión temporal de empresas se rige por un director encargado de coordinar la actuación de las distintas compañías que la integran. En la denominación aparecerá: U.T.E……. i) AGRUPACIONES DE INTERES ECONOMICO: Se forman por empresas independientes, para ejecutar alguna actividad económica auxiliar de la que desarrollan sus socios. Por ejemplo, supongamos que las autoescuelas de una ciudad deciden crear una agrupación de interés económico con el fin de reparar sus coches, o con objeto de que les gestione los 5 impuestos y las nóminas; en este ejemplo, las autoescuelas serían empresas independientes, y la AIE sería una entidad encargada de realizar una tarea auxiliar, común a todas ellas. Cada agrupación de interés económico tiene personalidad jurídica y las empresas que la forman responden personal y solidariamente de las deudas de aquélla. A diferencia de la UTE esta agrupación puede tener una duración indefinida y un objeto social más amplio. 6