RECAUDACIONES BANCARIAS.pdf

Anuncio

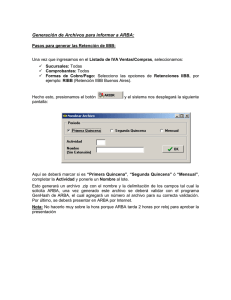

Regímenes de recaudación en cuenta bancaria Inicio: el 15/02/02 ARBA dicta DN “B” 10/02 para contribuyentes locales y el 30/04/02 emite DN “B” 30/02 para contribuyentes de CM. Régimen de recaudación del Impuesto sobre los Ingresos Brutos, sobre los importes acreditados en cuentas abiertas en las entidades financieras regidas por la Ley 21.526, quienes son las responsables de efectuar las retenciones basándose en una lista de sujetos (padrón) que es circularizada mensualmente por ARBA. 7%o del 70% de la acreditación en cuenta por cualquier concepto. Fundamento de la medida: decreto 1570/01 (BO 3/12/01), que había limitado el retiro de dinero de cuentas bancarias y prohibido la exportación de billetes y monedas extranjeras. 1 Antecedentes 1. 2. 3. 4. 5. 6. BO 17/11/00, Ley Antievasión (Ley 25.345): cancelación bancaria de operaciones superiores a los $ 10.000. BO 26/03/01 Ley de Competitividad (Ley 25.413): operaciones superiores a los $1.000. BO 26/03/01 Impuesto a los DyC (Ley 25.413). El 70% de lo recaudado por el IDyC no era coparticipable (art. 3°, ley 25.413). Decreto 1570/01 (BO 3/12/01): limitaciones a la extracción de efectivo. 15/02/02: régimen de recaudación bancaria de la Provincia de Buenos Aires. ¿Creó su propio impuesto a los débitos y créditos?. 2 IIBB mediante régimen de recaudación bancaria 1. 2. 3. IIBB: único tributo amplio que tenía Prov. Bs. As. para atrapar la riqueza bancarizada. Con IIBB podía presumir la existencia de actividad gravada a partir de un movimiento bancario. Los otros tributos provinciales no tienen esta amplitud (inmobiliario: movimiento bancario no servía para presumir la existencia de un inmueble; automotor: presumir la radicación de un automóvil; sellos: presumir la existencia de un instrumento gravado). 3 Consecuencia de estos regímenes de recaudación 1. Sujetos: quedaron alcanzados por el régimen de recaudación aquéllos nominados por la Provincia, aún cuando no realizan actividad gravada en su territorio (busca ampliar el universo de contribuyentes). 2. Fondos bancarios: quedaron alcanzados todos los movimientos, aún cuando no tengan conexión alguna con la actividad gravada (generación de saldos a favor continuos y crecientes). 4 Regímenes de Recaudación Jurisprudencia “Felipe Escribano e Hijos S.A. s/medida tutelar autosatisfactiva” Juzgado Civil y Comercial 2 de Comodoro Rivadavia, 13/04/09. Contribuyente desarrolla su actividad únicamente en Comodoro Rivadavia. Es contribuyente puro de la Municipalidad de Comodoro A partir de marzo de 2009, los bancos comienzan a retener el 3% de todas las sumas acreditadas en sus cuentas, invocando la Dis. Normativa (ARBA) 105/08. IIBB: el hecho imponible requiere sustento territorial. Felipe Escribano no tiene actividad gravada en el territorio de la provincia de Buenos Aires. ARBA no está legitimado para retener IIBB a quien no es contribuyente. 5 Regímenes de Recaudación Jurisprudencia “Abastecedora Patagónica S.H.” Juzgado Federal de Primera Instancia de Rawson, 07/07/09. Medida cautelar en el marco de una acción de habeas data. Contribuyente desarrolla su actividad únicamente en Puerto Madryn. ARBA lo considera contribuyente de Buenos Aires, sin poner en su conocimiento la información sobre la cual se basa para hacerlo. ARBA le causa perjuicio con esas retenciones bancarias. Ordena la suspensión de los datos que registra del contribuyente, su difusión y cesión a terceros. Como consecuencia, ordena abstenerse del mecanismo de retención bancaria. 6 Regímenes de Recaudación Jurisprudencia “Bressan S.A. c/ARBA s/acción declarativa y cautelar” Juzgado de Primera Instancia Cont. Administrativo de Zárate - Campana, 07/07/09. Demanda la inconstitucionalidad e ilegalidad de las retenciones sufridas en cuentas bancarias. Es un intermediario en el mercado de cereales, cobra 1,5% de comisión y sobre eso debe calcular 6% de IIBB. ARBA retiene 3% sobre importes acreditados en las cuentas bancarias. Eje central de sus negocios se encuentra en la provincia de Santa Fe. Hace lugar a la medida cautelar Ordena cesar retención sobre sumas acreditadas en entidades bancarias fuera de la provincia de Buenos Aires y reintegrar las sumas retenidas en el plazo de 5 días. 7 Regímenes de Recaudación Jurisprudencia “Materiales Sur S.A. c/ARBA s/acción de habeas data” Juzgado Federal de Primera Instancia de Rawson, 05/07/10. Acción de habeas data, para que ARBA ponga a disposición la información por la cual considera a Materiales Sur como contribuyente de Prov. de Bs As. Y también para que rectifique esa información, por no ser exacta. Contribuyente desarrolla su actividad únicamente en Puerto Madryn. ARBA lo considera contribuyente de Buenos Aires, sin haber realizado empadronamiento de oficio ni determinación de deuda. ARBA se basa en meras presunciones para retener Sólo puede ser sujeto pasivo de la retención quien previamente es sujeto pasivo del tributo. Ordena rectificar la situación fiscal de Materiales Sur S.H. 8 Regímenes de Recaudación Jurisprudencia “Formosa Refrescos S.A. c/DGR Misiones s/amparo” Justicia Provincial Civil y Comercial de Formosa Sentencia del 19/10/07 del Juzgado N° 2 CC de Formosa (N° 473/07, expte. 300 F° 02-2007): 1) Hace lugar a la acción de amparo. 2) La amparista invoca un hecho negativo que la exime de la obligación de probar (que NO es contribuyente de Misiones) 3) Misiones es quien debe probar que Formosa Refrescos desarrolla actividad gravada en su provincia (determinación de oficio, DDJJ, etc.). 4) Ordena excluir del padrón y devolver las sumas retenidas. 9 Regímenes de Recaudación Jurisprudencia “Formosa Refrescos S.A. c/DGR Misiones s/amparo” Justicia Provincial Civil y Comercial de Formosa 14/11/07: Cámara de Formosa confirma sentencia (expte 8042/07). 23/12/08: Superior Tribunal de Justicia de la Provincia de Misiones hace lugar a la inhibitoria planteada por DGR (expte. 297-STJ-2007). 12/04/10: Primera Instancia de Formosa rechaza la inhibitoria y eleva los autos a la CSJN. 2/05/11: CSJN rechaza la inhibitoria y confirma competencia del Juzgado de Formosa, pues ya se había dictado sentencia sobre el fondo de la cuestión (Comp. 732, XLVI). 10 11